下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

考生们对《审计》课程都只是点都清楚了吗?关于第一章审计概述和第二章审计计划的一些问题,下面帮考网为大家分享一些关键问题。

【问题1】执行审计工作的前提是什么?

执行审计工作的前提是指管理层和治理层认可并理解其应当承担下列责任,这些责任构成了审计工作的基础:

1.按照适用的财务报告编制基础编制财务报表,并使其实现公允反映(如适用);

2.设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报;

3.向注册会计师提供必要的工作条件,包括允许注册会计师接触与财务报表相关的所有信息(如记录、文件和其他事项),编制向注册会计师提供审计所需的其他信息,允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员。

【问题2】当可接受的检查风险降低时,注册会计师为什么不能缩小实质性程序的范围?

根据审计风险=重大错报风险×检查风险,当可接受的检查风险降低时,意味着重大错报风险升高,那注会不仅不能缩小实质性程序的范围,反而应该扩大。

【问题3】管理层和治理层的区分?

管理层:是指对被审计单位经营活动的执行负有经营管理责任的人员。(经理)

治理层:是指对被审计单位战略方向以及管理层履行经营管理责任负有监督责任的人员或组织。治理层的责任包括监督财务报告过程。(董事会、监事会)

【问题4】如何理解认定?

认定就是指管理层的一种意思表达(既可能是明示、也可能是暗示)。比如:

比如,甲公司2019年12月31日资产负债表中所列示的期末存货项目(金额)100万元。根据认定的定义,期末存货100万元有以下四种“明确的表达或隐含的表达”:

明确的认定:

(1)甲公司,2019年12月31日,资产中所记录的存货100万元是存在的。言外之意,没有虚假。

(2)甲公司,2019年12月31日,资产中所记录的存货以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录。言外之意,金额正好是100万元,金额准确。

隐含的认定:

(3)甲公司,2019年12月31日,资产中应当记录的100万元存货均已记录。言外之意,没有漏记,完整。

(4)甲公司,2019年12月31日,资产中记录的存货100万元均由其拥有。言外之意,存货没有受到留置权限制,没有被抵押或作为担保物,所有权属于甲公司。

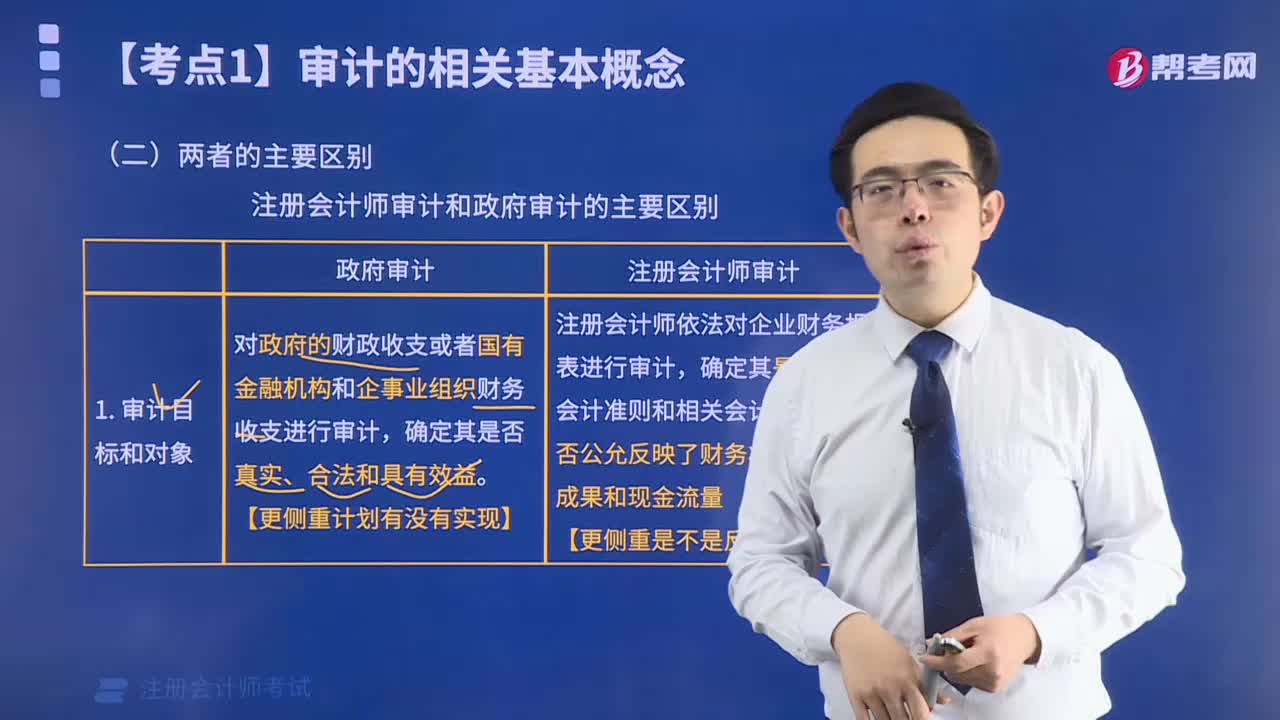

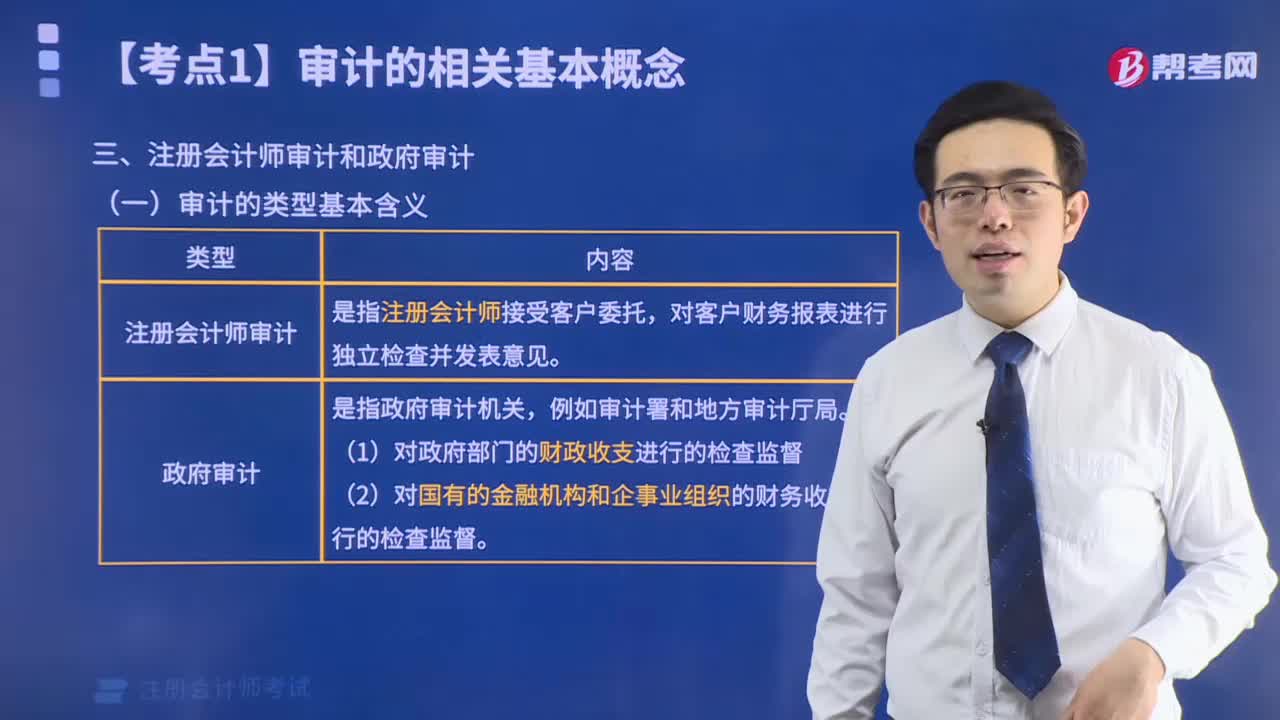

【问题5】注册会计师审计与政府审计区别?

【问题6】审计对象与审计对象的载体区分?

在财务报表审计中,审计对象是历史的财务状况、经营业绩和现金流量,审计对象的载体是财务报表。

【问题7】审计的总体目标?

1.对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础发表审计意见;

2.按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通。

【问题8】被审计单位管理层的认定类别?

【问题9】审计业务的三方关系人分别是谁?

审计的三方关系人:注册会计师【第一方】、被审计单位管理层(责任方)【第二方】、财务报表预期使用者【第三方】。

【问题10】鉴证业务提供高水平保证,为什么不对?

鉴证业务包括审计业务、审阅业务,审计业务提供的是合理保证(高水平保证);审阅业务提供的是有限保证。因此不能一概而论。

以上就是关于注册会计师《审计》第一章审计概述和第二章 审计计划的问题汇总,希望能对各位考生有所帮助。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料