下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

备考了2020年注册会计师考试的考生们注意啦!关于税法的知识点帮考网为大家进行了汇总,希望能够引起大家的重视,可以熟悉并掌握。

【问题1】疫情下新增的优惠税率会在2020年考试范围吗?

【答案1】2020年税法考试大纲中规定,考试涉及的相关法规截至2019年12月31日,且疫情期间的一些优惠税率只具有一段时间的时效性,不具备普遍性,所以这部分如果有被录入2020年税法教材的,我们要进行掌握,反之则无需掌握。

【问题2】进口货物是如何缴纳增值税的?

【答案2】进口货物的增值税处理涉及到两个环节。首先,货物在报关进口的时候,要在海关缴纳进口环节的增值税。之后,货物入境以后内销环节,销售时要计算销项税额,同时,进口环节的增值税作为进项税额进行抵扣。

【问题3】代收代缴义务人和代扣代缴义务人有什么区别?

【答案3】代扣代缴义务人是在支付款项时依法代扣代缴税款,即:款项的支付人在支付款项时,有义务依法将相关税费从款项中扣除并代纳税人缴纳入库。

代收代缴义务人是借助经济往来关系向纳税人收取应纳税款并代为缴纳入库的企业或单位。

【问题4】土地增值税计算增值率的作用是什么?

【答案4】土地增值税由于适用的是超率累进税率,所以我们要找到这个划分级距的相对率,进而找到适用的税率以及速算扣除率。这个相对率反映在土地增值税中就是增值率。这部分内容我们会在后续讲解土地增值税部分时进行详细的阐述,这里理解大概的含义即可。

【问题5】税率种类总结?

【答案5】

【问题6】税收立法机关有没有比较便捷的记忆方法?

【答案6】一般来说,叫《XXX法》的属于全国人大及其常务委员会制定的税收法律,《XXX暂行条例》为全国人大或人大常委会授权立法,《XXX实施条例》为国务院制定的税收行政法规(其中包括《税收征收管理法实施细则》特殊记忆一下),《XXX办法、实施细则》为国务院税务主管部门制定的税收部门规章。

【问题7】税收收入划分总结?

【答案7】

【问题8】税收管辖权属地兼属人原则怎么理解?

【答案8】

【问题9】在区分是否为境内时,销售货物是否缴纳增值税是怎样判断的?

【答案9】根据销售方和购买方的不同我们可以分为以下四种情况讨论:

(1)境外销售给境外,不属于我国增值税征税范围;

(2)境外销售给境内,属于进口,由在境内的购买方缴纳进口环节的增值税;

(3)境内销售给境外,属于出口,计算出口环节的增值税;

(4)境内销售给境内,正常计算增值税。

【问题10】销售无形资产计算增值税时,怎样区分境内境外?

【答案10】属于境内销售无形资产:(1)无形资产(自然资源使用权除外)的销售方或者购买方在境内;(2)所销售自然资源使用权的自然资源在境内;(3)境外单位或者个人向境内单位或者个人销售的完全在境内使用的无形资产;(4)境外单位或者个人向境内单位或者个人销售的未完全在境外使用的无形资产。

不属于在境内销售无形资产:(1)境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产。

以上就是帮考网为大家汇总的关于税法的知识点,大家一定要掌握这些知识点。

625

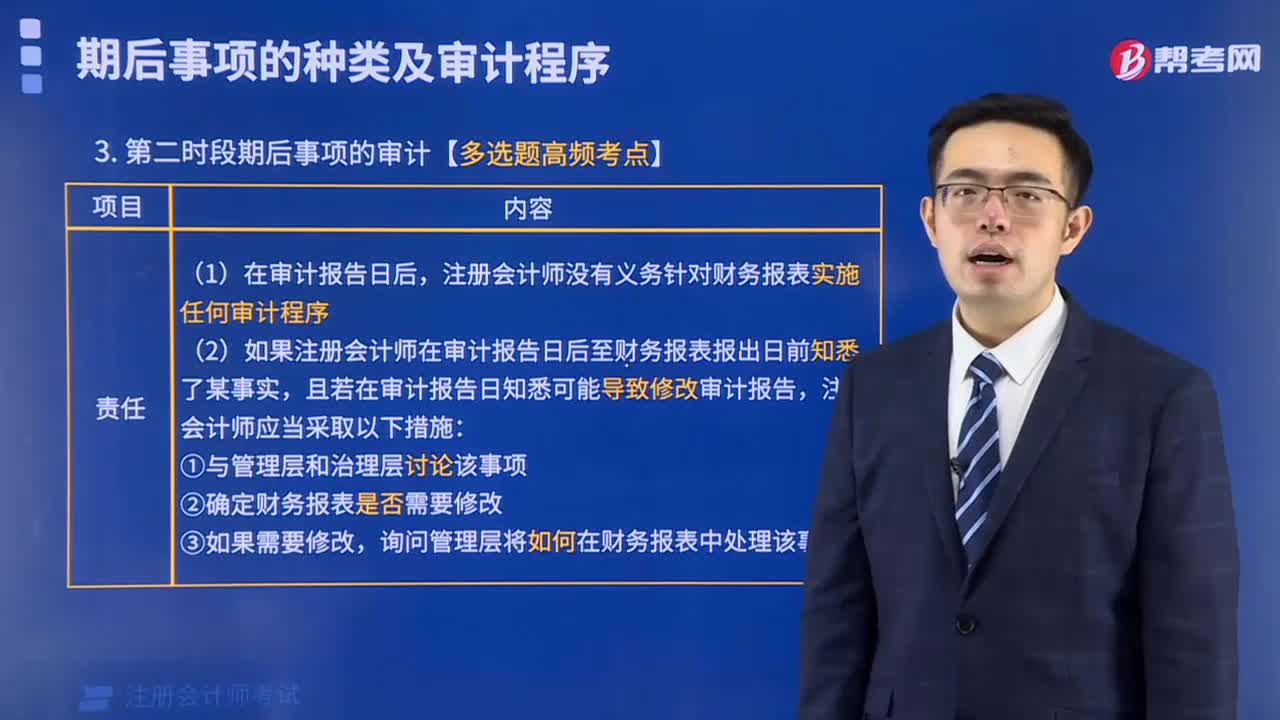

625第二时段期后事项的审计需处理哪些问题?:第二时段期后事项的审计需处理哪些问题?

8

8审计报告为什么需要注册会计师的签名和盖章?:审计报告为什么需要注册会计师的签名和盖章?

121

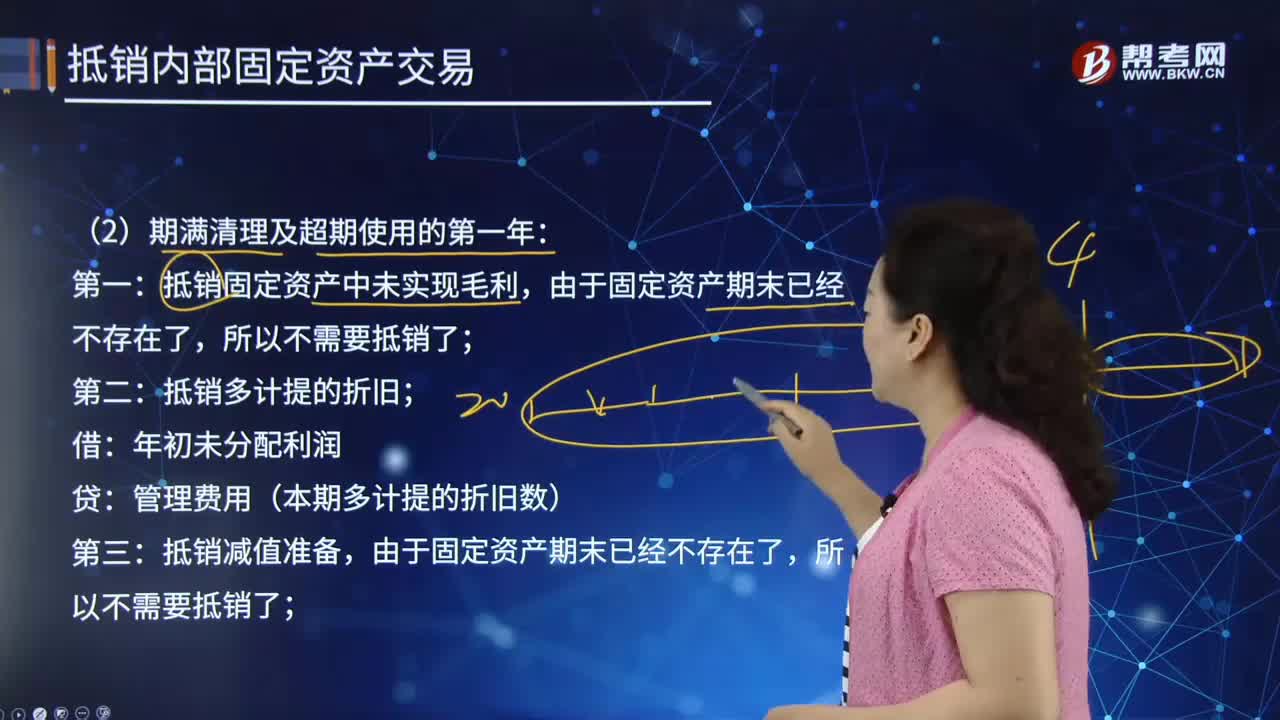

121合并财务报表中期满清理及超期使用的第一年及超期使用的第二年及以后年度的主要内容是什么?:合并财务报表中期满清理及超期使用的第一年及超期使用的第二年及以后年度的主要内容是什么?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。抵销固定资产中未实现毛利,抵销多计提的折旧;管理费用(本期多计提的折旧数),抵销减值准备;确认递延所得税资产;由于固定资产期末已经不存在了:所以递延所得税资产为0:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料