注册会计师考试相关视频

注册会计师为获取有关该存货存在和状况的充分、适当的审计证据,应优先考虑什么问题?

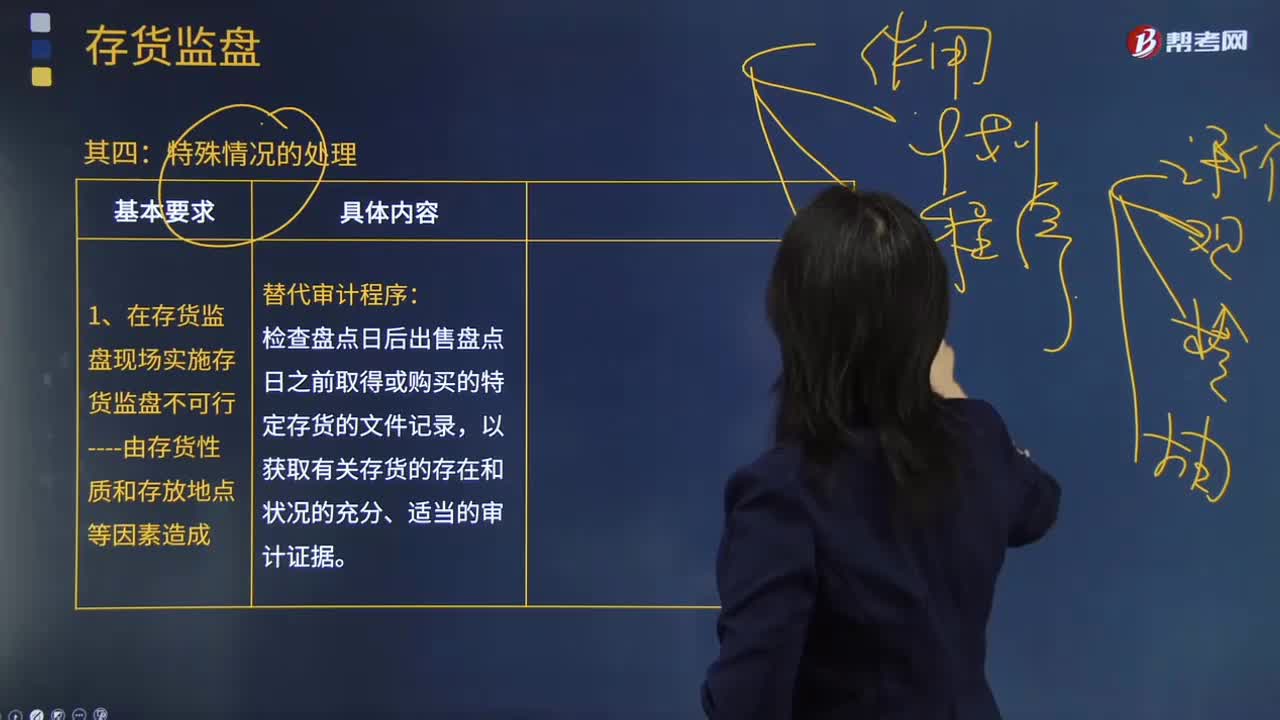

注册会计师在哪些情况下实施存货监盘是不可行的?

被审计单位存货盘点结束前,注册会计师应当怎样?

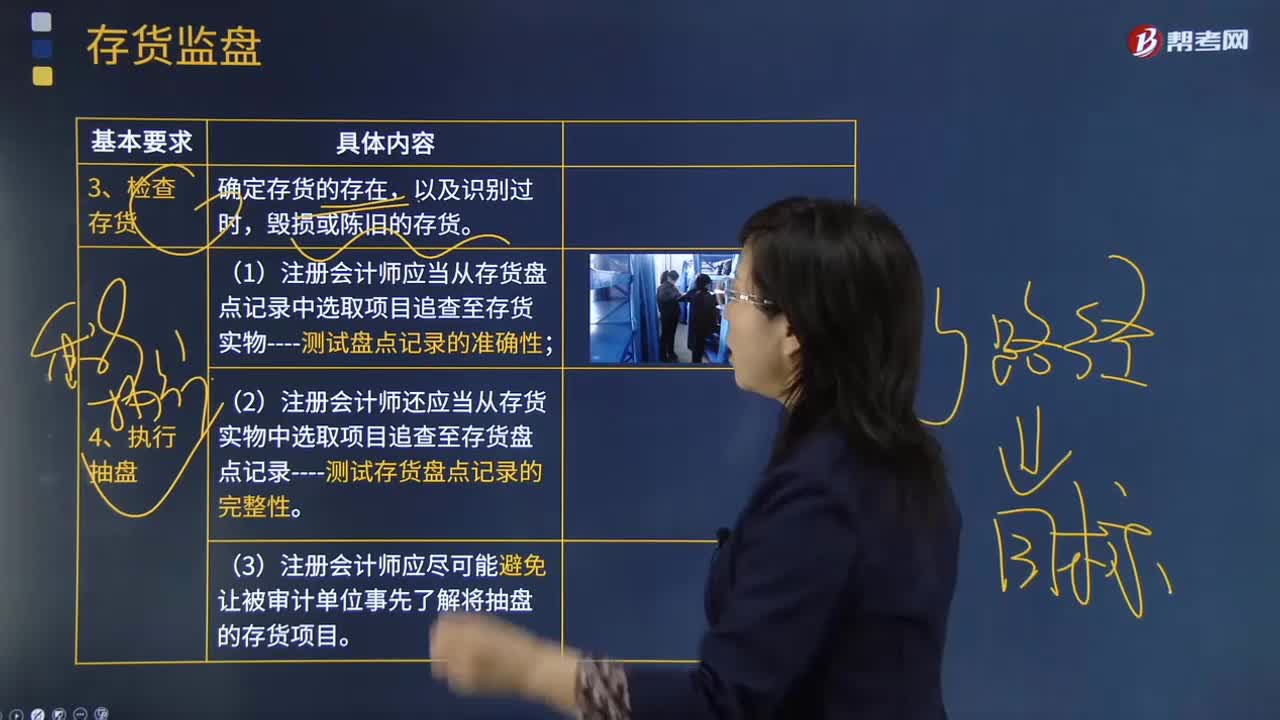

注册会计师在检查存货和执行抽盘、需要特别关注的情况是什么?

制定存货监盘计划应考虑的相关事项有哪些?

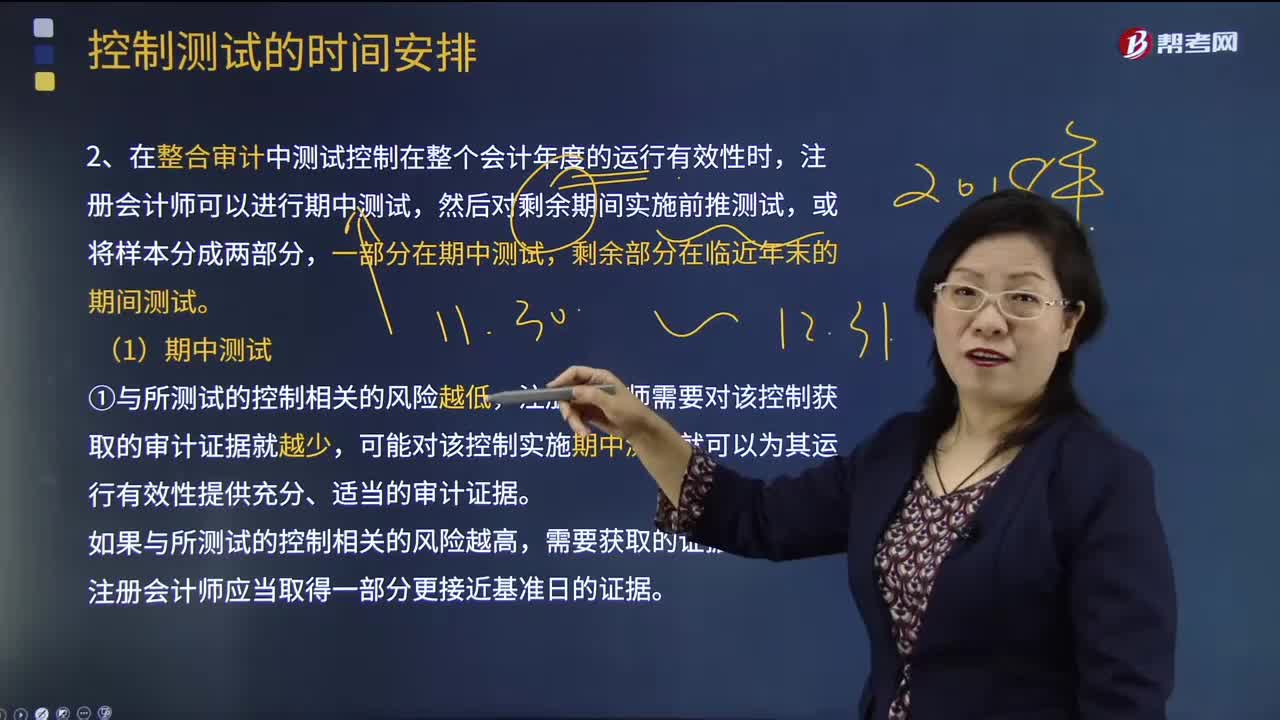

注册会计师应当确定还需要获取哪些补充审计证据,以证实剩余期间控制的运行情况?

注册会计师在确定测试的时间安排时,应当平衡考虑哪些因素?

注册会计师在测试控制运行的有效性时,应当从哪些方面获取控制是否有效运行?

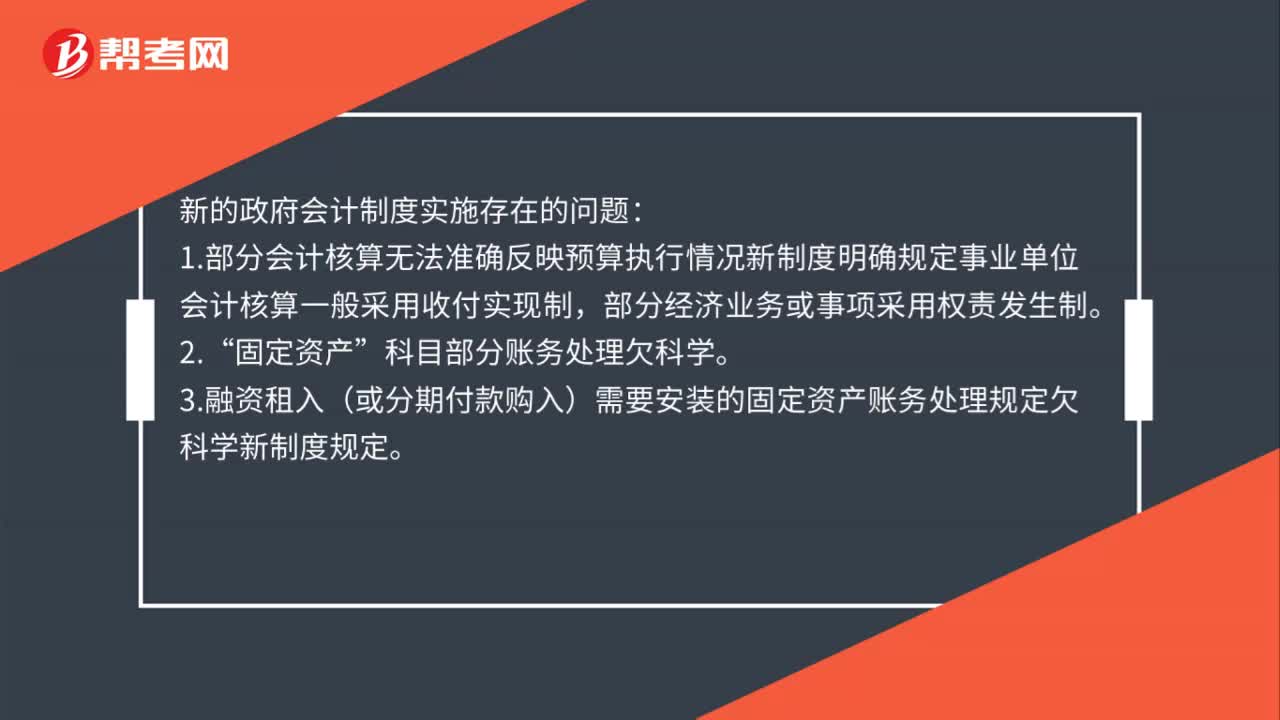

新的政府会计制度实施存在的问题是什么?

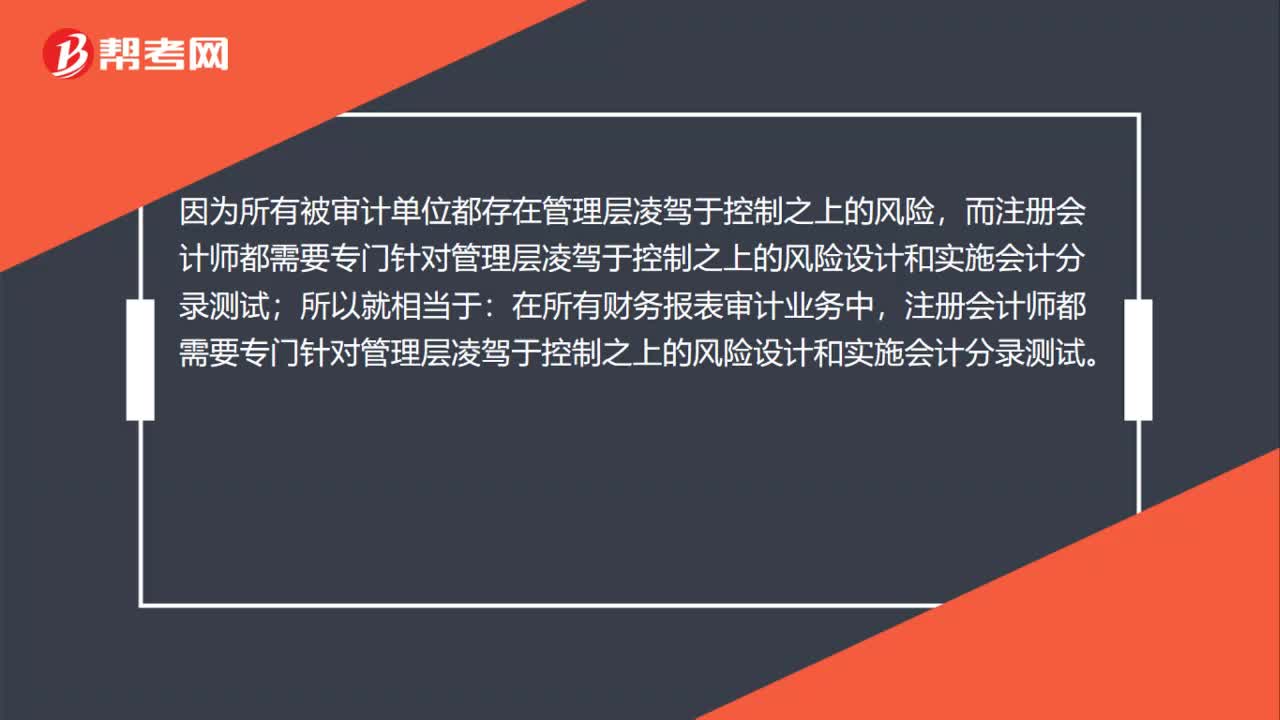

为什么在所有财务报表审计业务中,注册会计师均应当实施会计分录测试?

注册会计师在不太复杂和较为复杂IT环境下应采取什么方式进行审计?

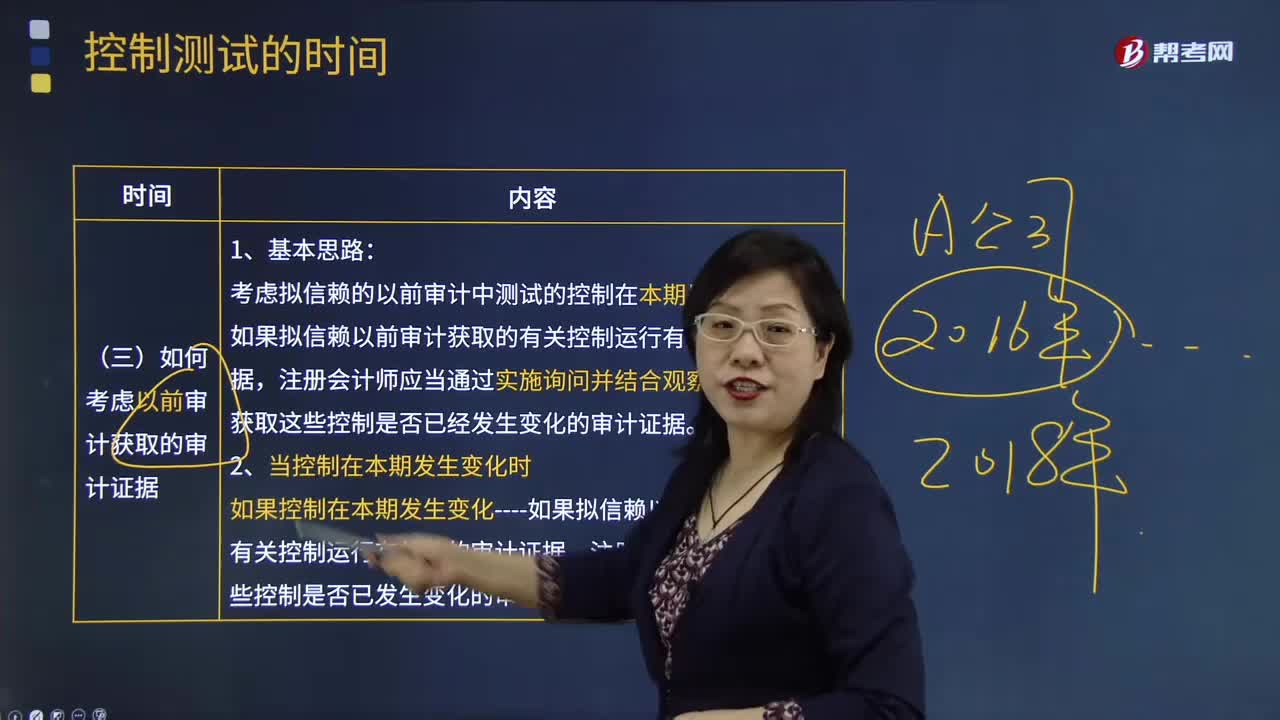

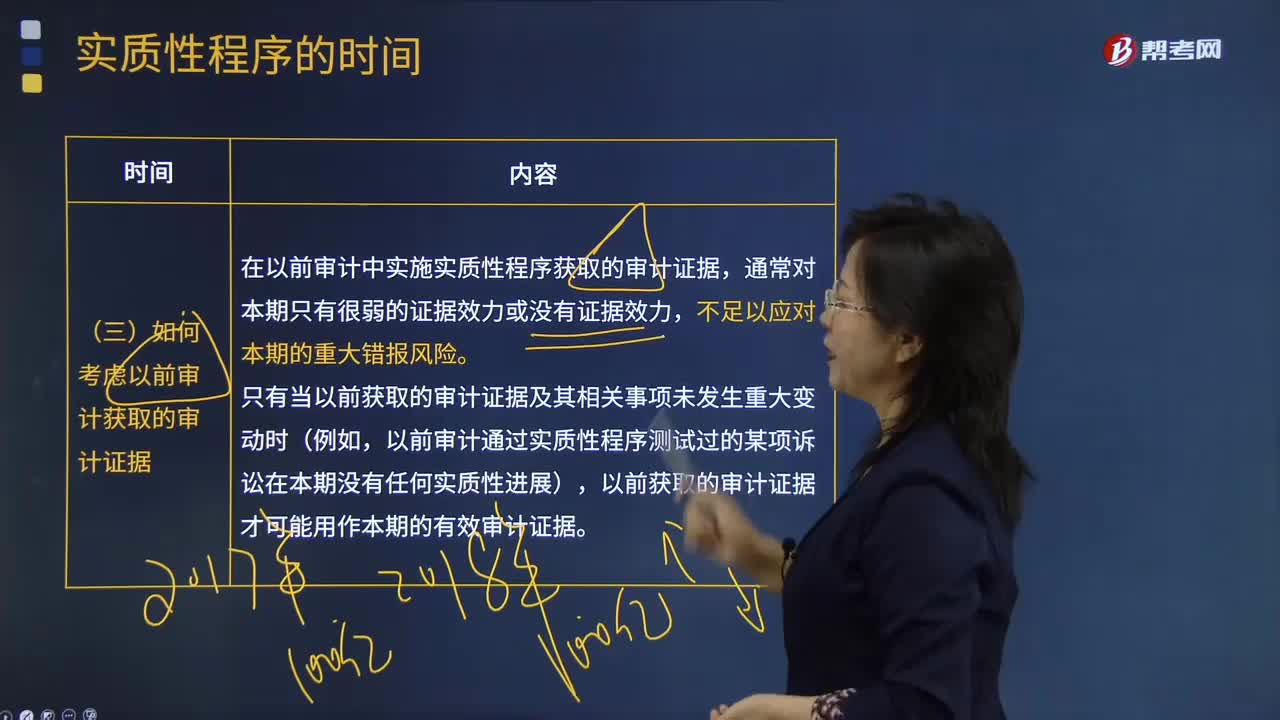

如何考虑以前审计获取的审计证据?