下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:21

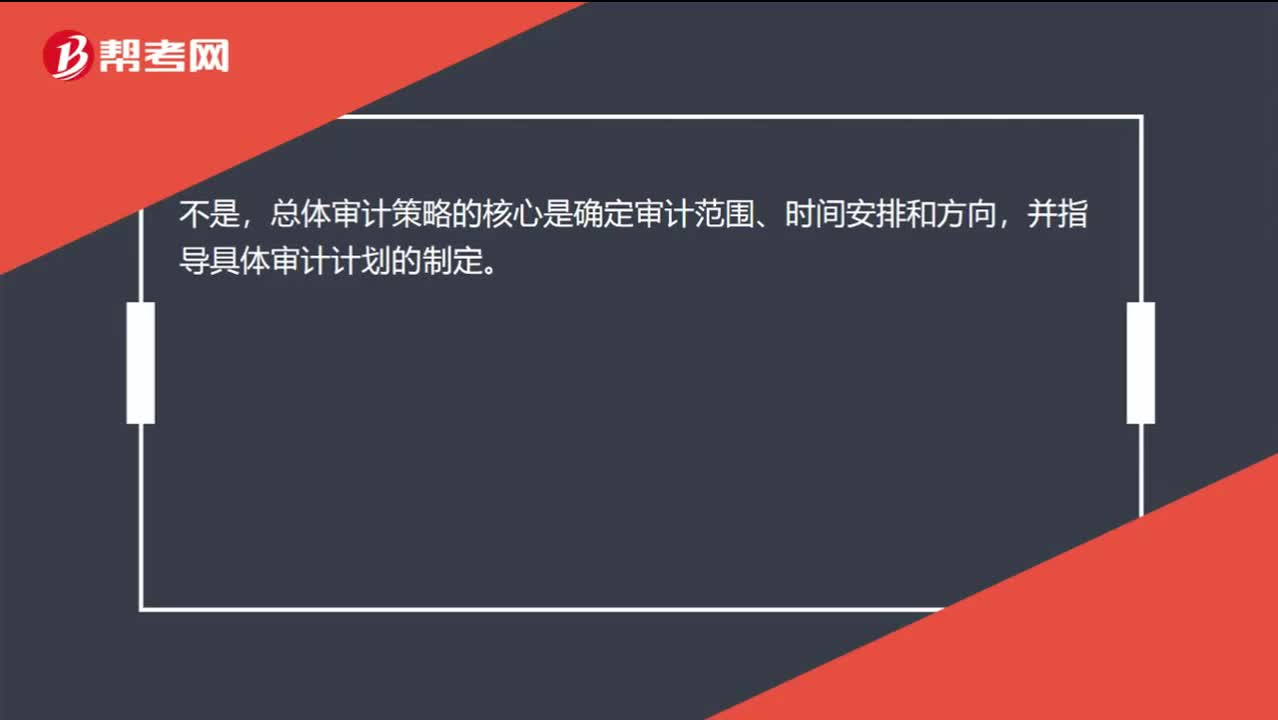

00:21确定审计程序的性质、时间安排和范围是总体策略的核心吗?:确定审计程序的性质、时间安排和范围是总体策略的核心吗?不是,总体审计策略的核心是确定审计范围、时间安排和方向,并指导具体审计计划的制定。

01:13

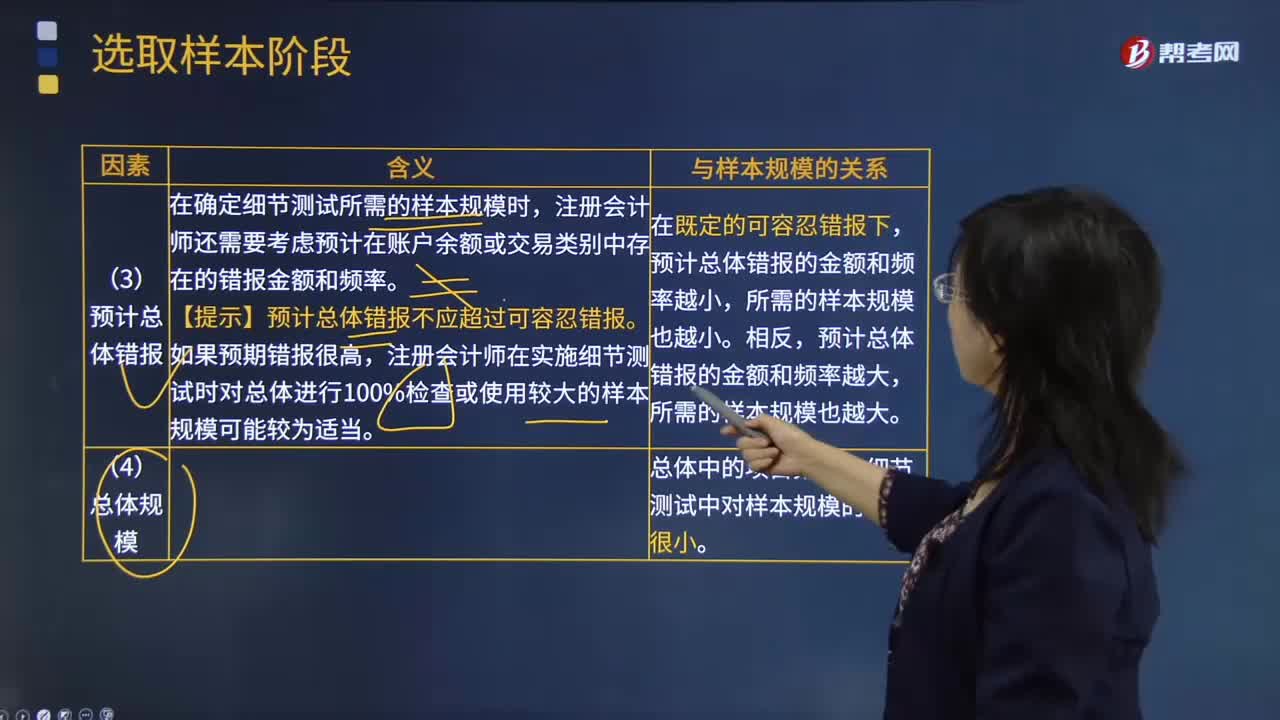

01:13影响样本规模因素中预计总体错报和总体规模分别指什么?:影响样本规模因素中预计总体错报和总体规模分别指什么?1.预计总体错报,在确定细节测试所需的样本规模时。注册会计师还需要考虑预计在账户余额或交易类别中存在的错报金额和频率。【提示】预计总体错报不应超过可容忍错报,预计总体错报的金额和频率越大。注册会计师在实施细节测试时对总体进行100%检查或使用较大的样本规模可能较为适当,预计总体错报的金额和频率越大。所需的样本规模也越大。

04:45

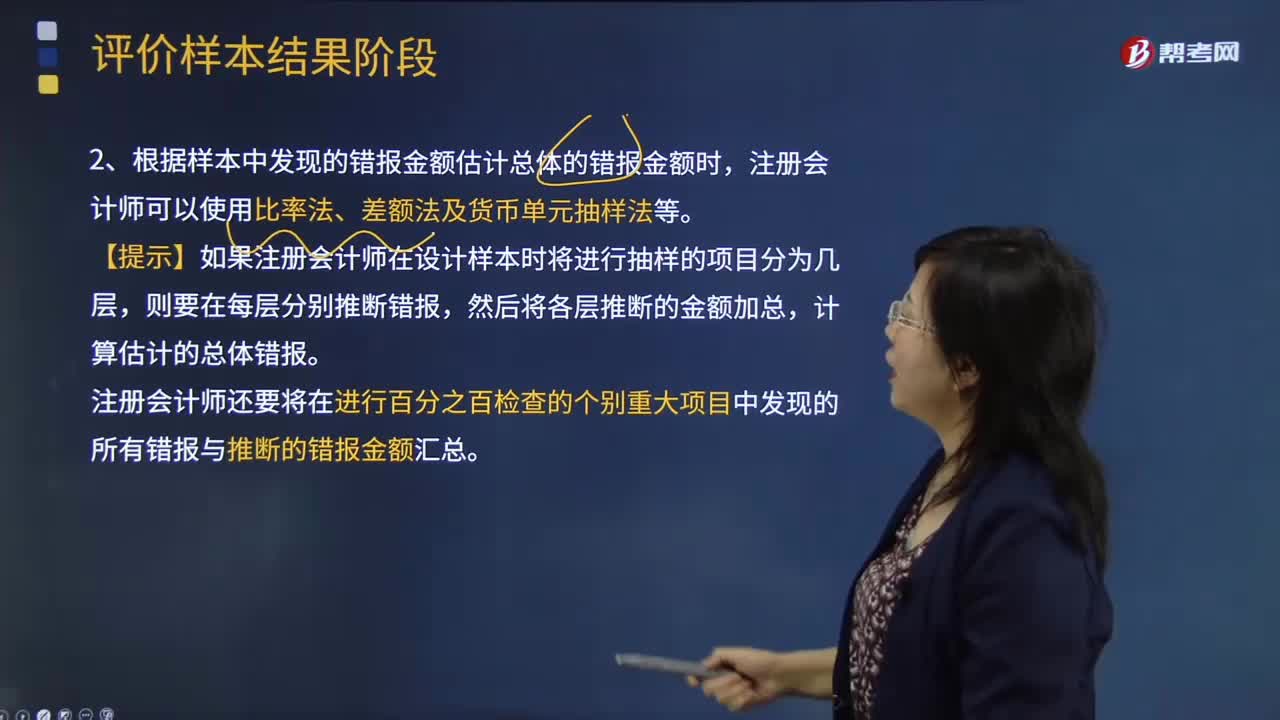

04:45注册会计师如何推断总体错报?:1、注册会计师应当根据样本结果推断总体的错报。注册会计师只能根据样本结果推断从中选取样本的总体的错报金额。2、根据样本中发现的错报金额估计总体的错报金额时,注册会计师还要将在进行百分之百检查的个别重大项目中发现的所有错报与推断的错报金额汇总。①如果逻辑单元的账面金额大于或等于选样间隔----推断的错报就是该逻辑单元的实际错报金额。计算存在错报的所有逻辑单元的错报百分比;

05:58

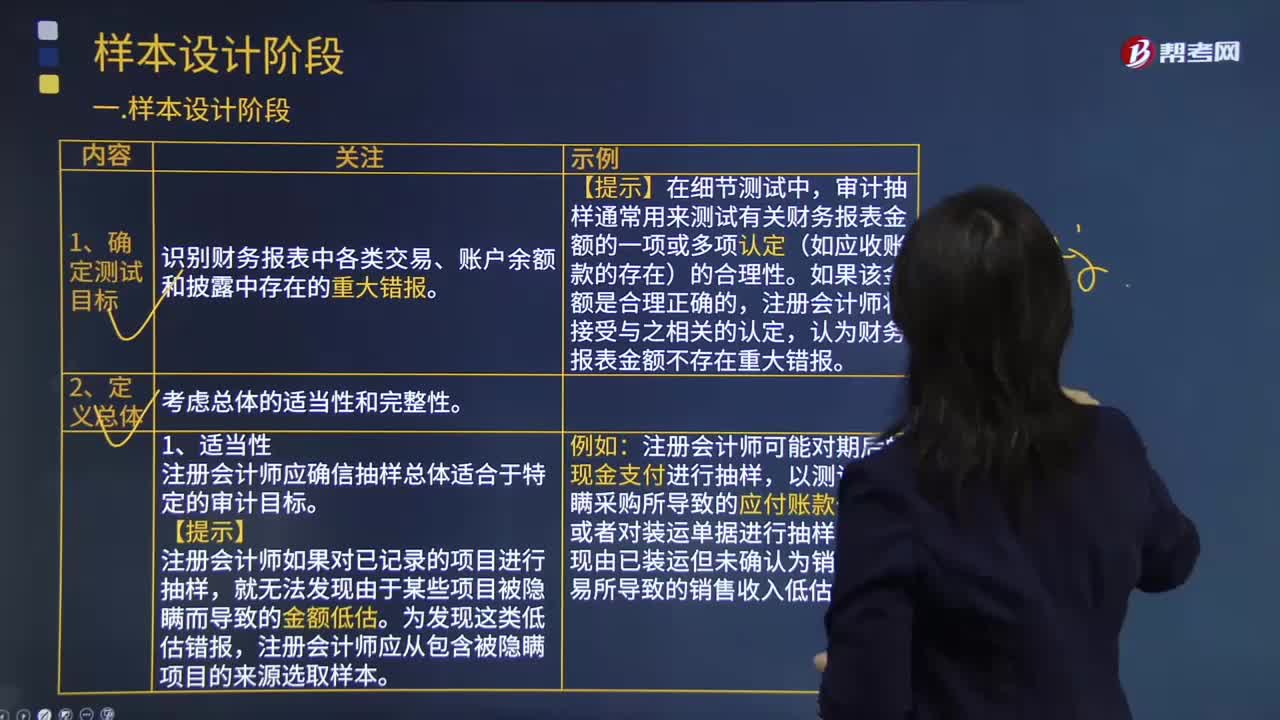

05:58审计抽样程序中如何确定测试目标与定义总体?:审计抽样程序中如何确定测试目标与定义总体?是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序,审计抽样通常用来测试有关财务报表金额的一项或多项认定(如应收账款的存在)的合理性,注册会计师应确信抽样总体适合于特定的审计目标,注册会计师如果对已记录的项目进行抽样:注册会计师应从包含被隐瞒项目的来源选取样本,注册会计师可能对期后的现金支付进行抽样。

04:24

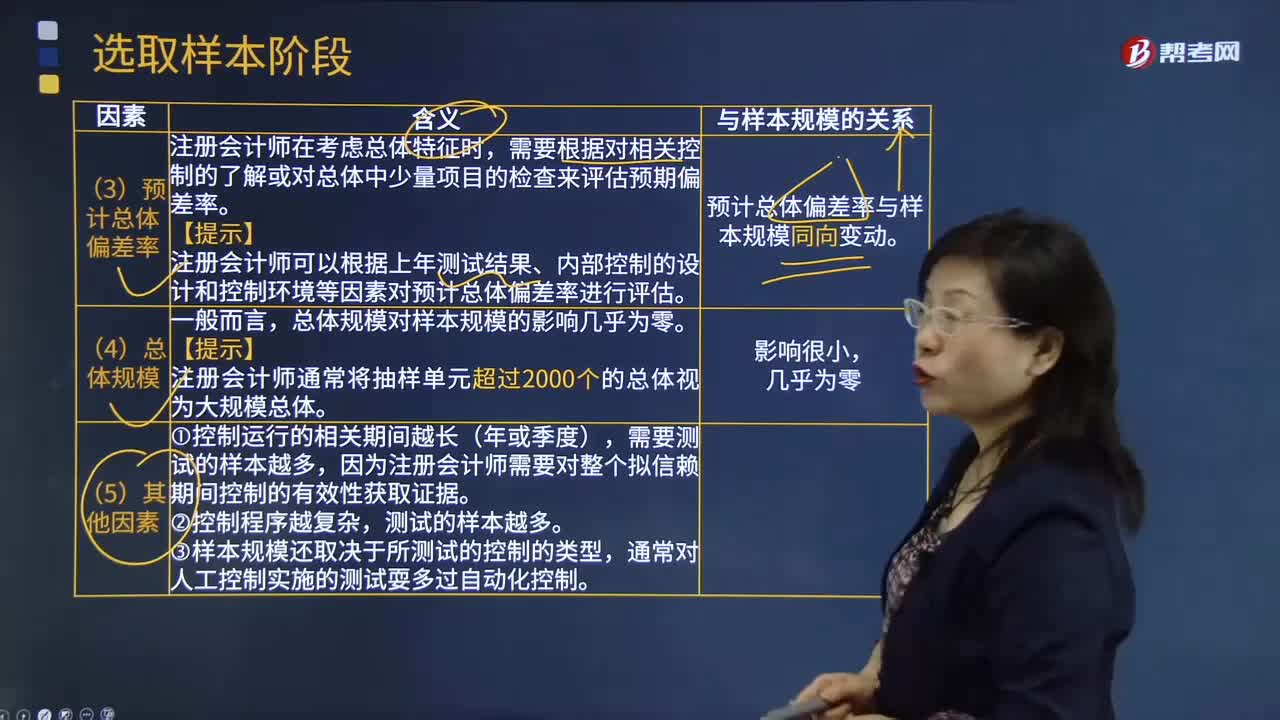

04:24预计总体偏差率因素、总体规模因素和其他因素对样本规模有什么影响?:注册会计师可以根据上年测试结果、内部控制的设计和控制环境等因素对预计总体偏差率进行评估。直接影响控制测试样本规模的因素有(),【解析】可容忍错报是影响细节测试样本规模的因素A.可接受的信赖过度风险与样本规模反向变动B.可容忍偏差率与样本规模反向变动C.顶计总体偏差率与样本规模同向变动D.总体规模与样本规模反向变动【2018年注册会计师考试真题】 下列有关控制测试的样本规模的说法中

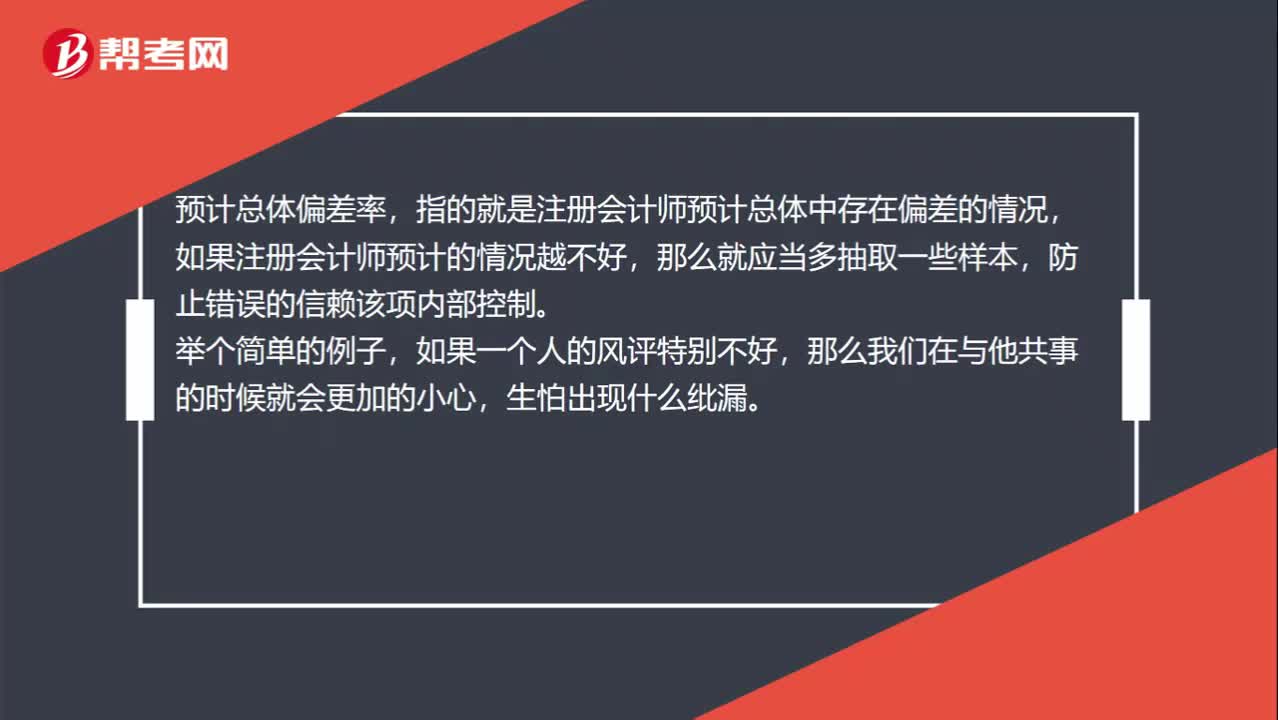

00:34

00:34如何理解预计总体偏差率?:如何理解预计总体偏差率?预计总体偏差率,指的就是注册会计师预计总体中存在偏差的情况,如果注册会计师预计的情况越不好,那么就应当多抽取一些样本,防止错误的信赖该项内部控制。举个简单的例子,如果一个人的风评特别不好,那么我们在与他共事的时候就会更加的小心,生怕出现什么纰漏。

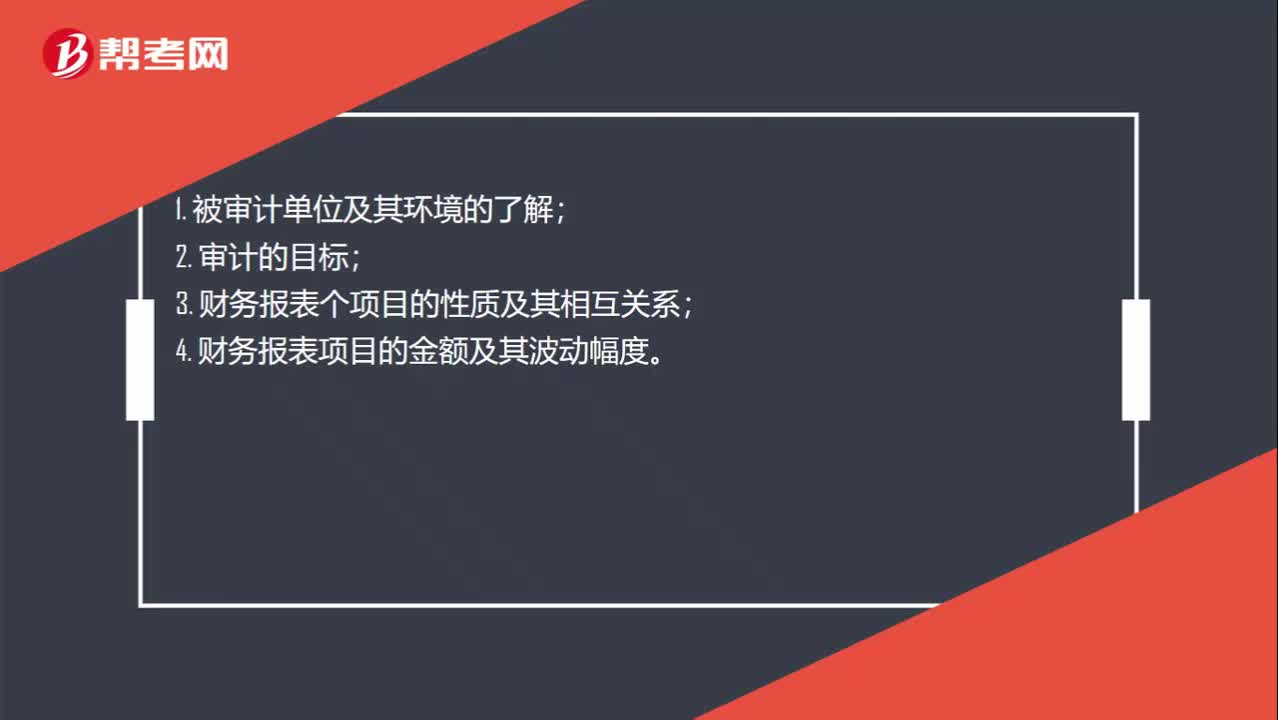

00:22

00:22确定财务报表整体重要性要考虑什么事项?:确定财务报表整体重要性要考虑什么事项?1. 被审计单位及其环境的了解;2. 审计的目标;3. 财务报表个项目的性质及其相互关系;4. 财务报表项目的金额及其波动幅度。

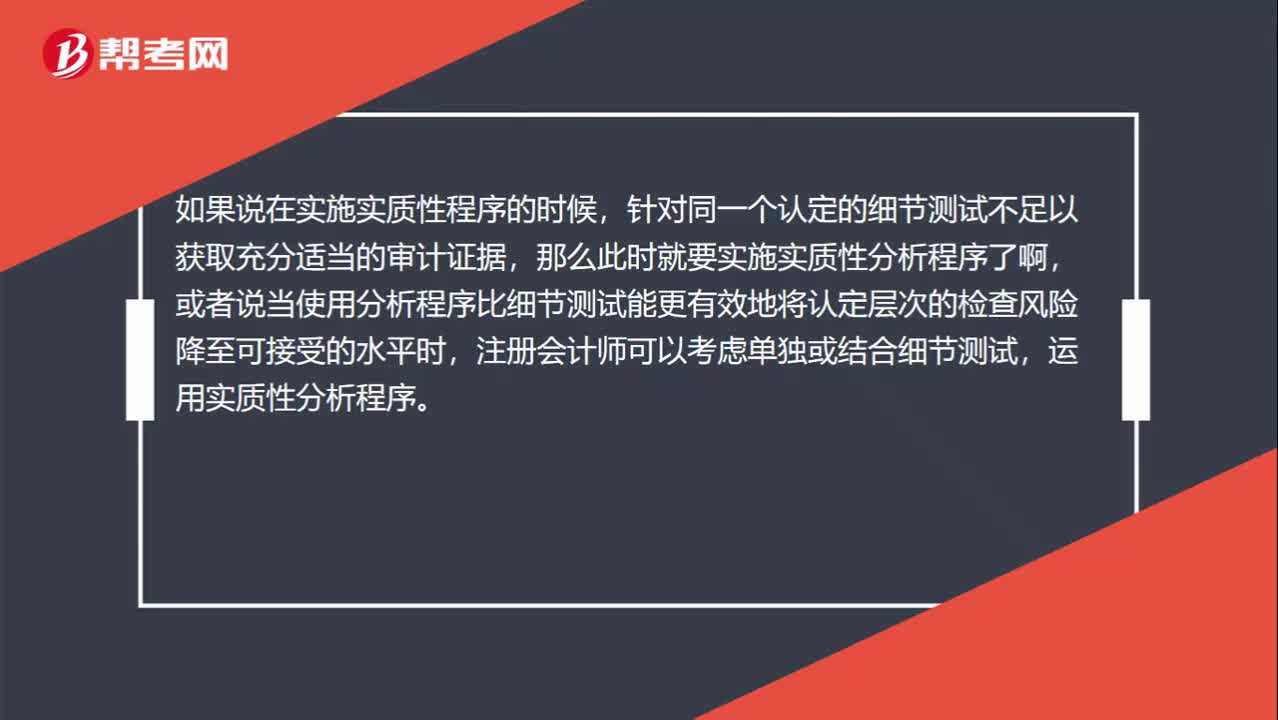

00:39

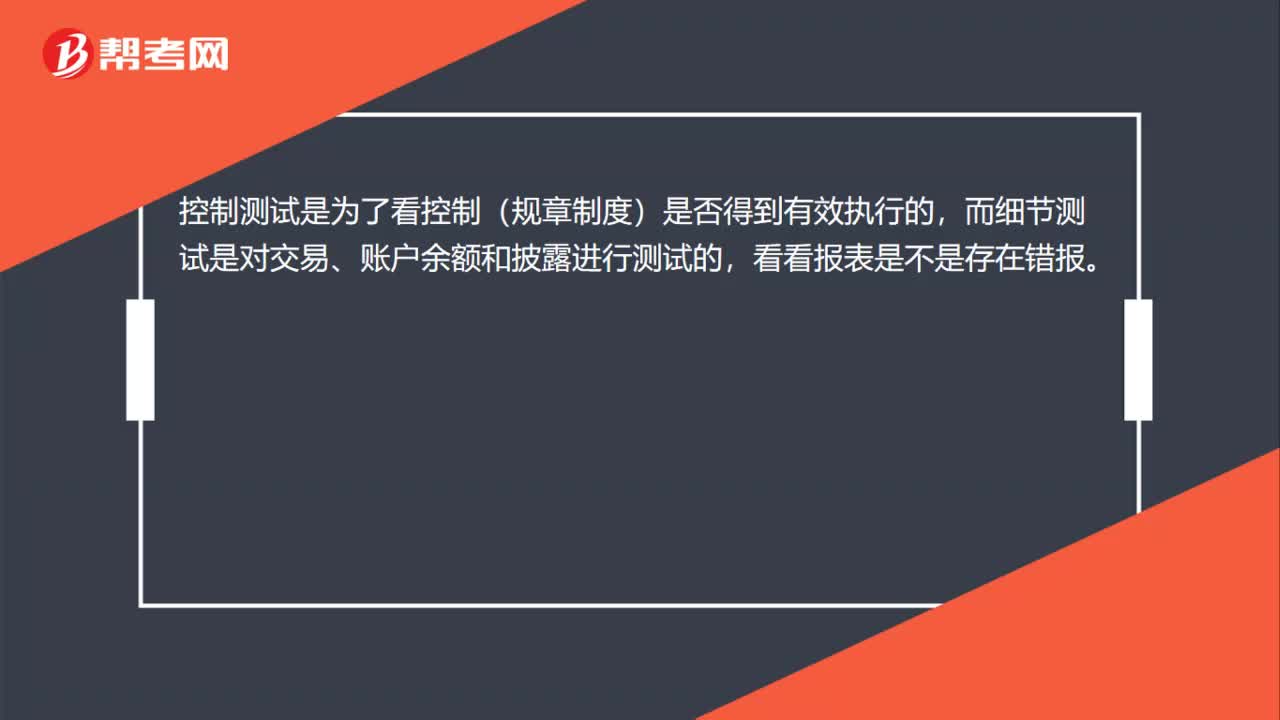

00:39确定实质性分析程序的适用性时为什么考虑细节测试?:确定实质性分析程序的适用性时为什么考虑细节测试?如果说在实施实质性程序的时候,针对同一个认定的细节测试不足以获取充分适当的审计证据,那么此时就要实施实质性分析程序了啊,或者说当使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平时,注册会计师可以考虑单独或结合细节测试,运用实质性分析程序。

07:00

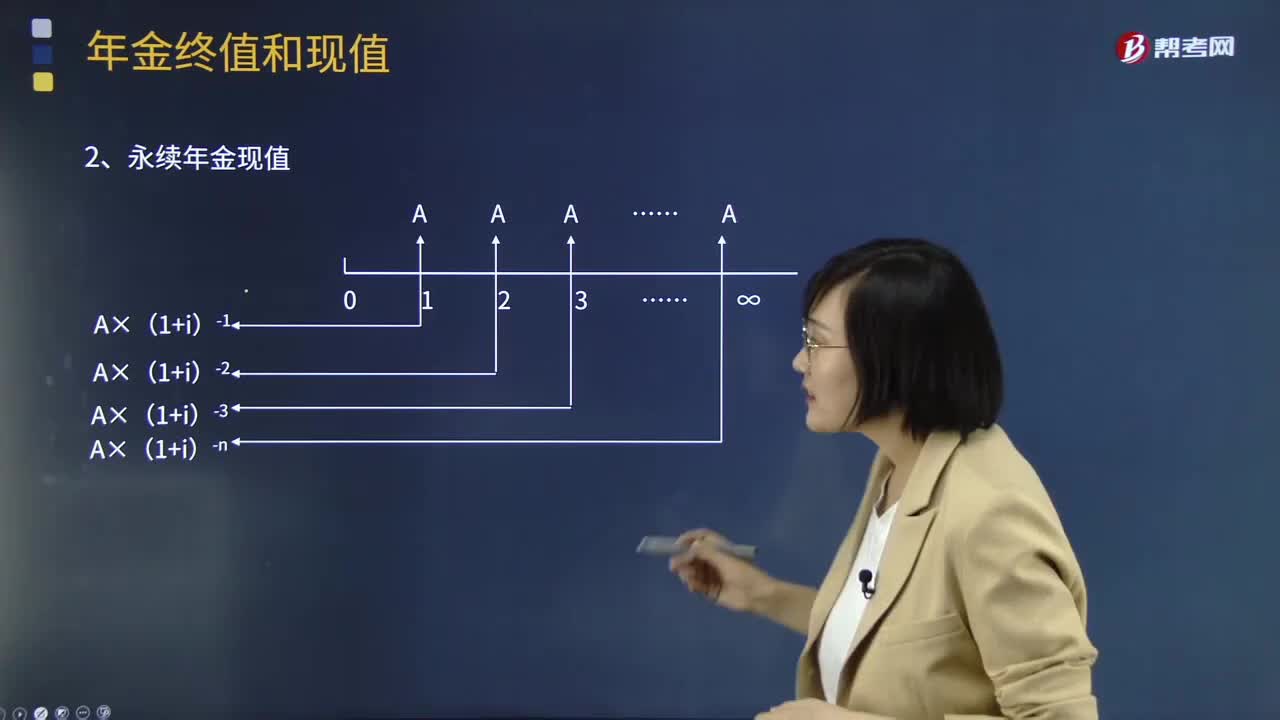

07:00一起来看看永续年金的终值和现值是如何计算的?:一起来看看永续年金的终值和现值是如何计算的?通常用A来表示。年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,年金按照收付时点和方式的不同可以将年金分为普通年金、预付年金、递延年金和永续年金等四种。因此没有终值,永续年金现值的计算:年金终值与现值计算总结:普通年金终值:普通年金现值,偿债基金终值,A=F×(AF:预付年金终值,预付年金现值,n-1)+1]。

06:29

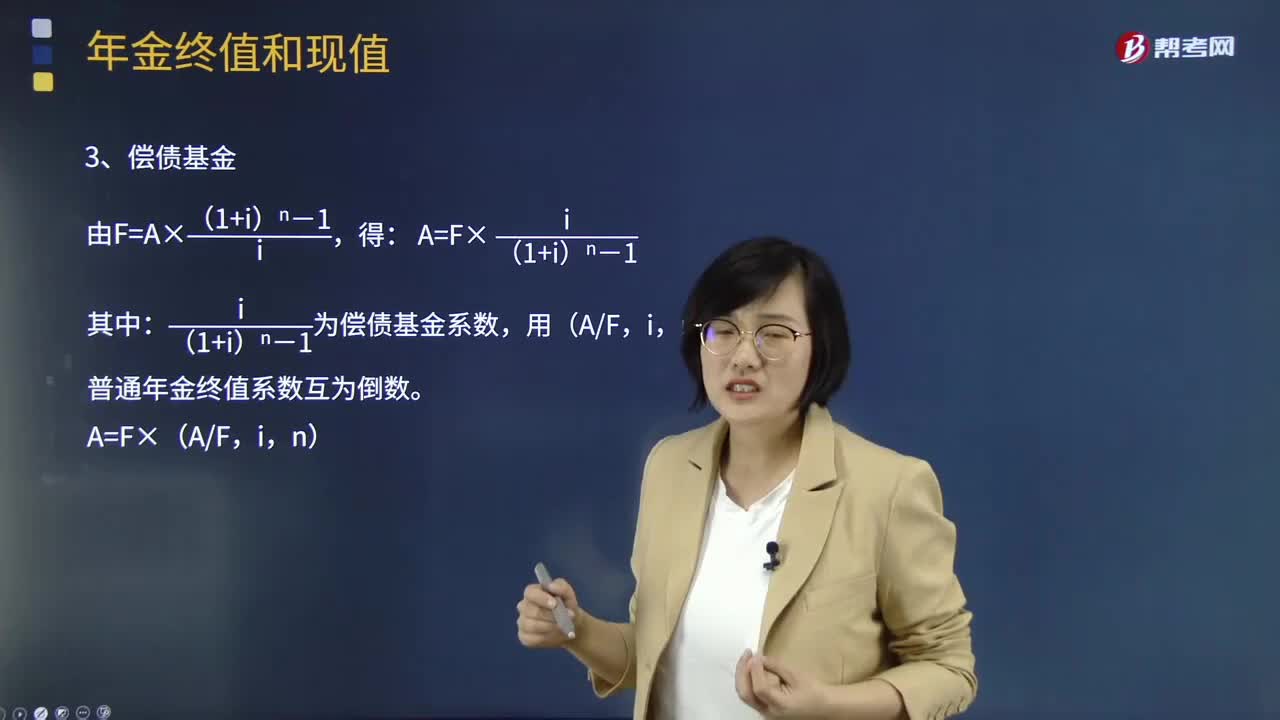

06:29一起来看看偿债基金和投资回收额是如何计算的?:一起来看看偿债基金和投资回收额是如何计算的?偿债基金是债券发行者为保证所发各类债券的到期或不到期偿还而设置的专项基金。债券的偿还从发行者未来收益中支付,但为了保证债券到期或特殊情况下持有人要求提前支付,一些国家的政府或公司还设置了专项偿债基金。公司偿债基金的形成主要有两种方式:一是按固定金额或已发债券的一定比例提取;有些偿债基金是根据有关法律规定在债券发行时必须设立的。

11:34

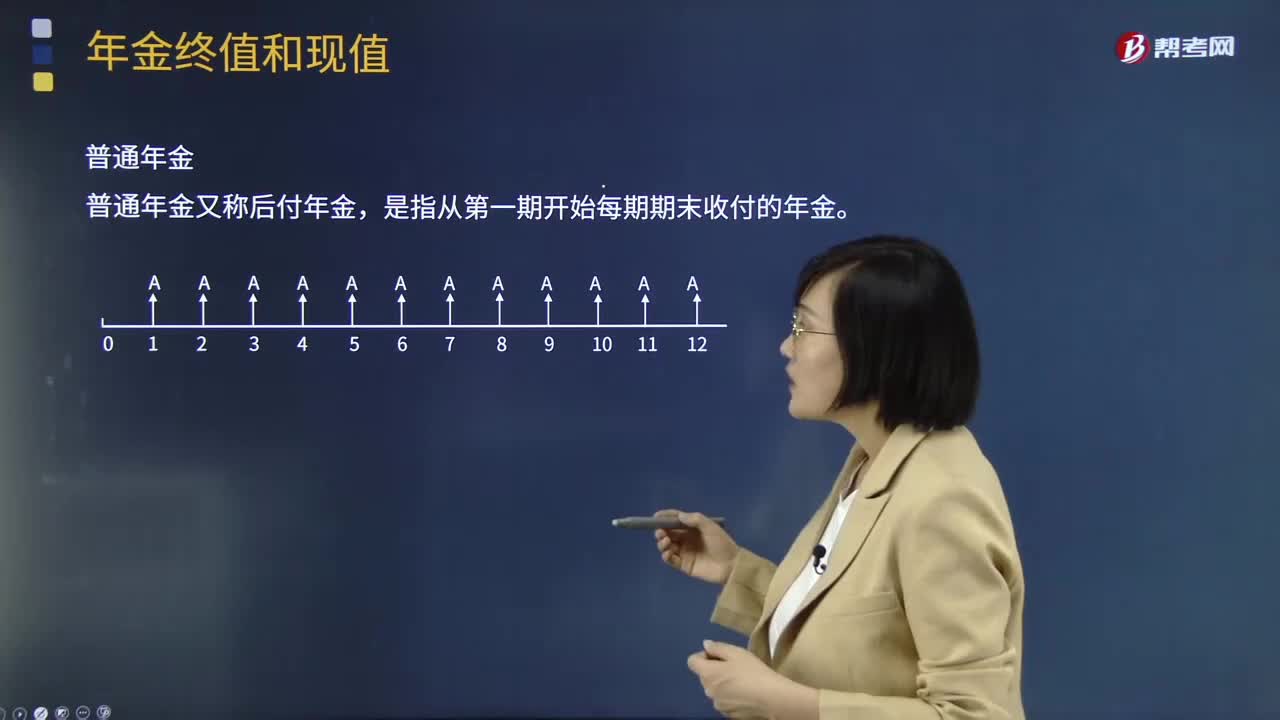

11:34来看看年金的分类有哪些?:年金(Annuity)是等额、定期的系列收支,年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,年金按照收付时点和方式的不同可以将年金分为普通年金、预付年金、递延年金和永续年金等四种。是指从第一期开始每期期末收付的年金。普通年金终值犹如零存整取的本利和,它是一定时期内每期期末等额收付款项的复利终值之和。预付年金是指从第一期开始每期期初收付的年金。

00:23

00:23注会考试输入法怎么调整?:注会考试输入法怎么调整?注会考试采用的是机考方式,是支持多种输入法的,考生们可以根据自己的偏好切换输入法。将鼠标移到要输入的地方,点一下,使系统进入到输入状态,然后按“Ctrl+Shift键”切换输入法。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日