注册会计师考试相关视频

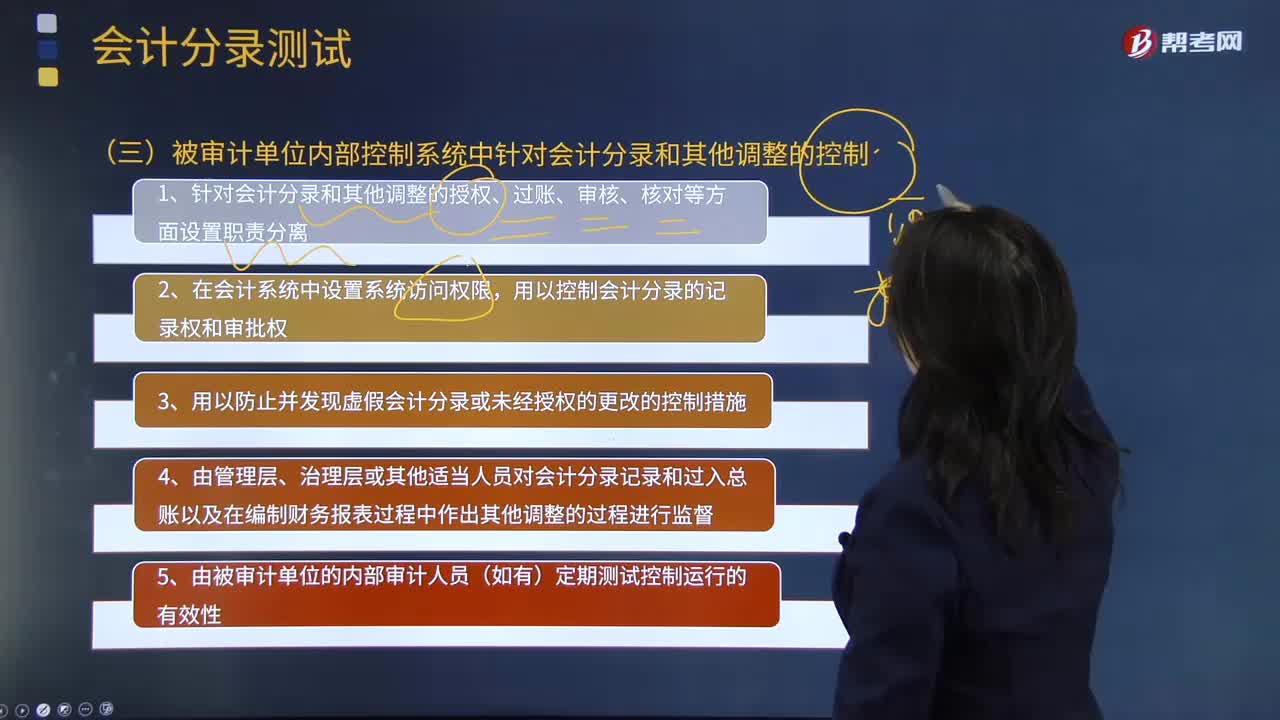

来看看被审计单位内部控制系统中针对会计分录和其他调整有哪些控制措施?

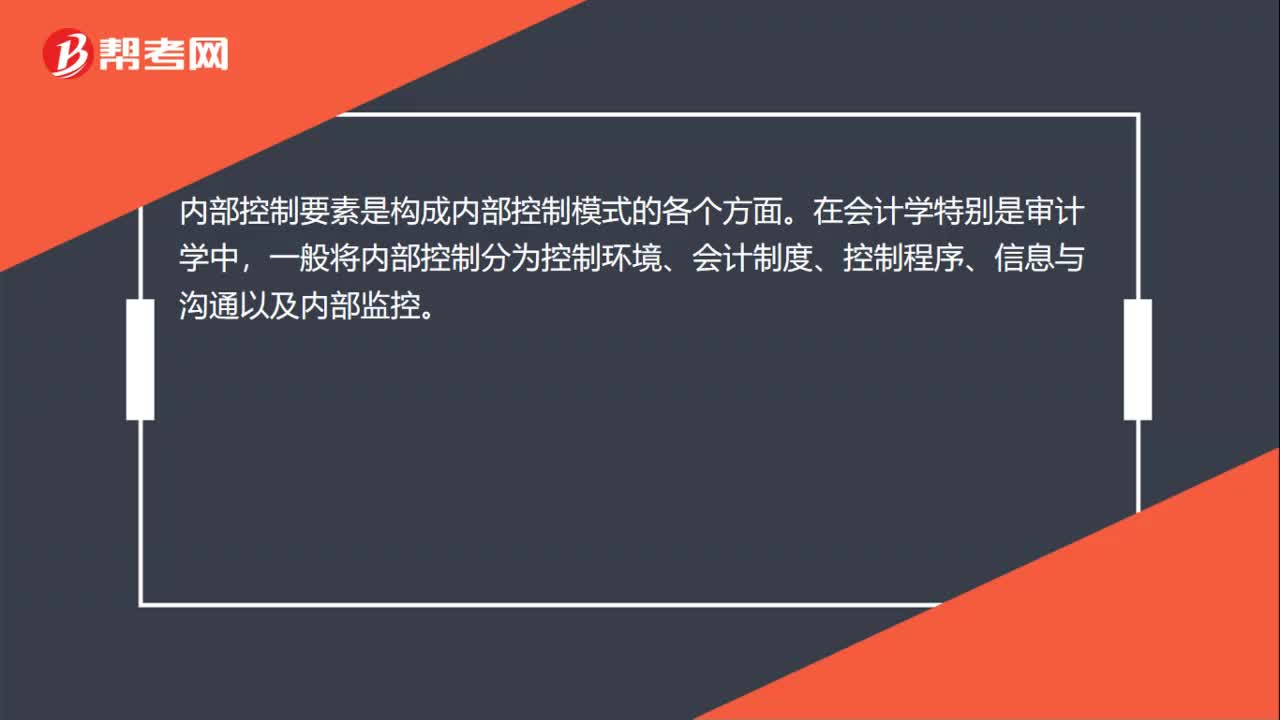

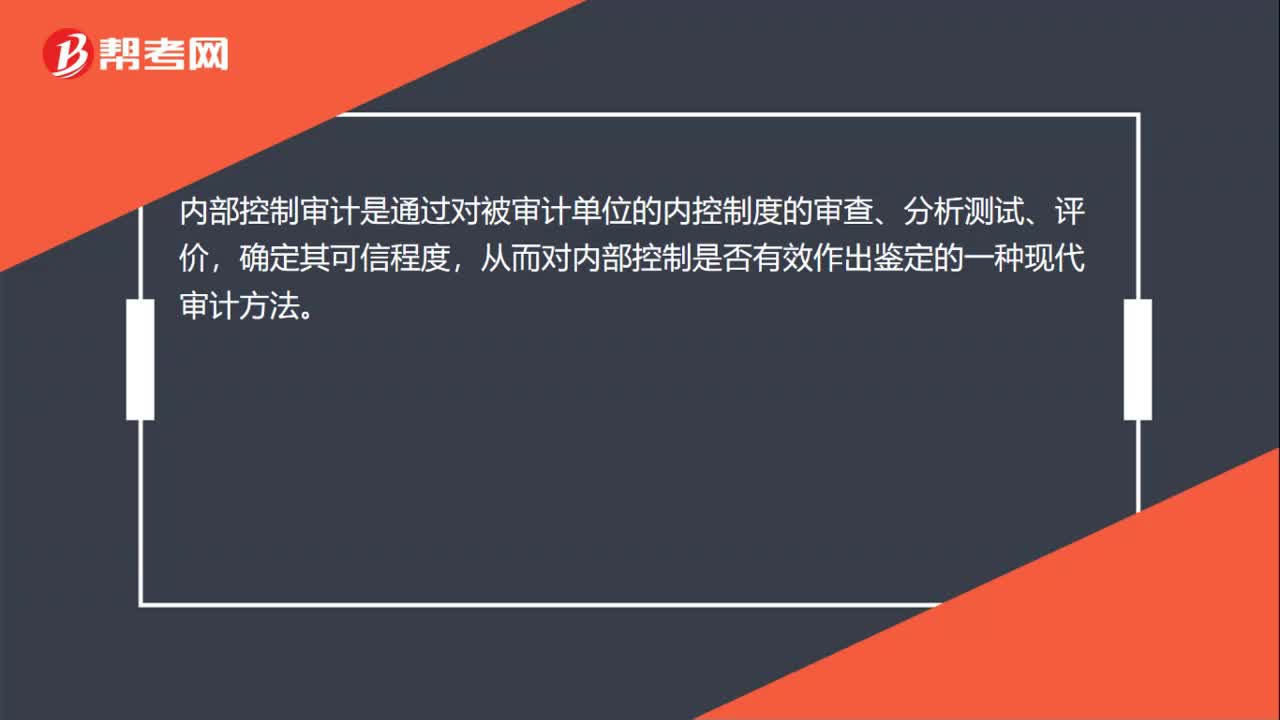

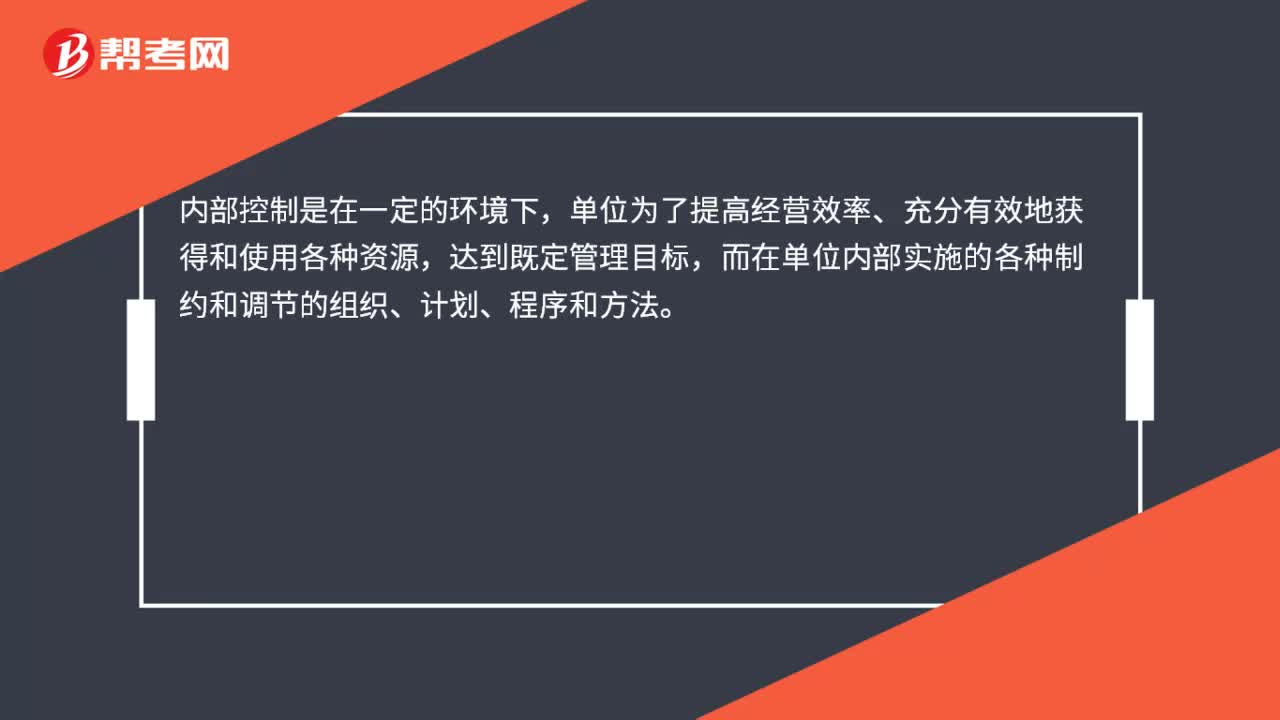

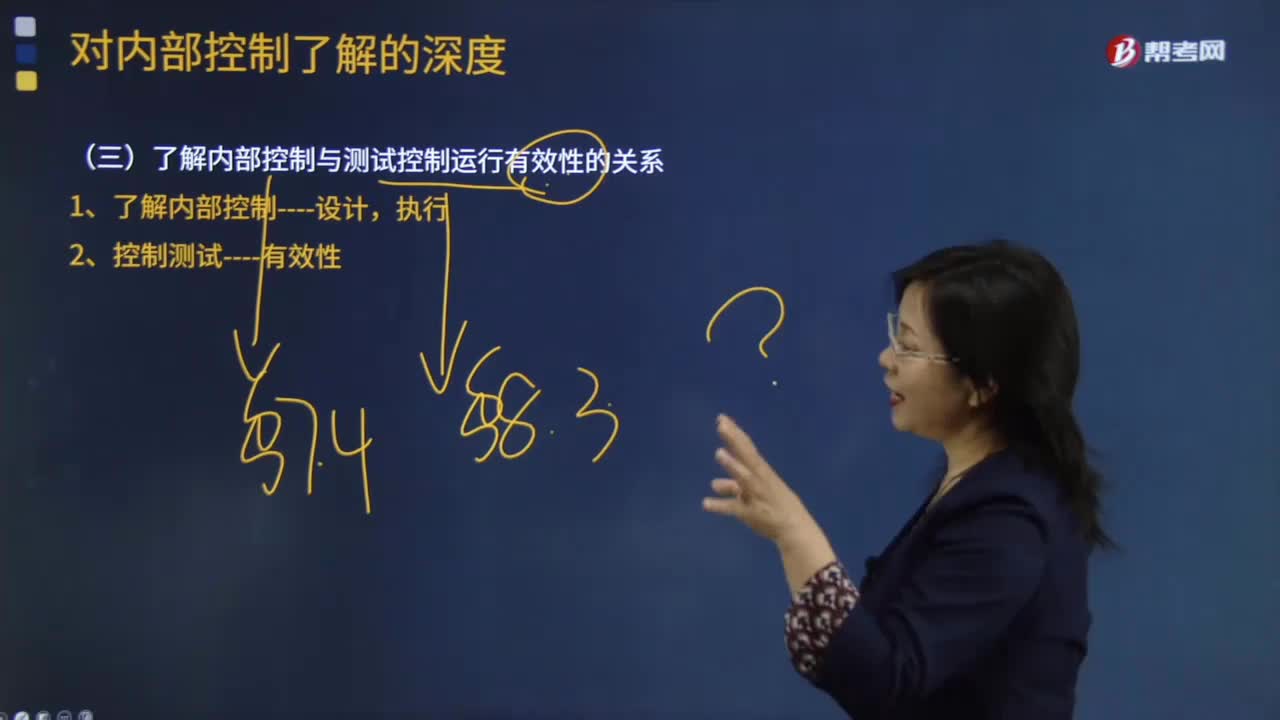

了解内部控制和控制测试的区别有哪些?

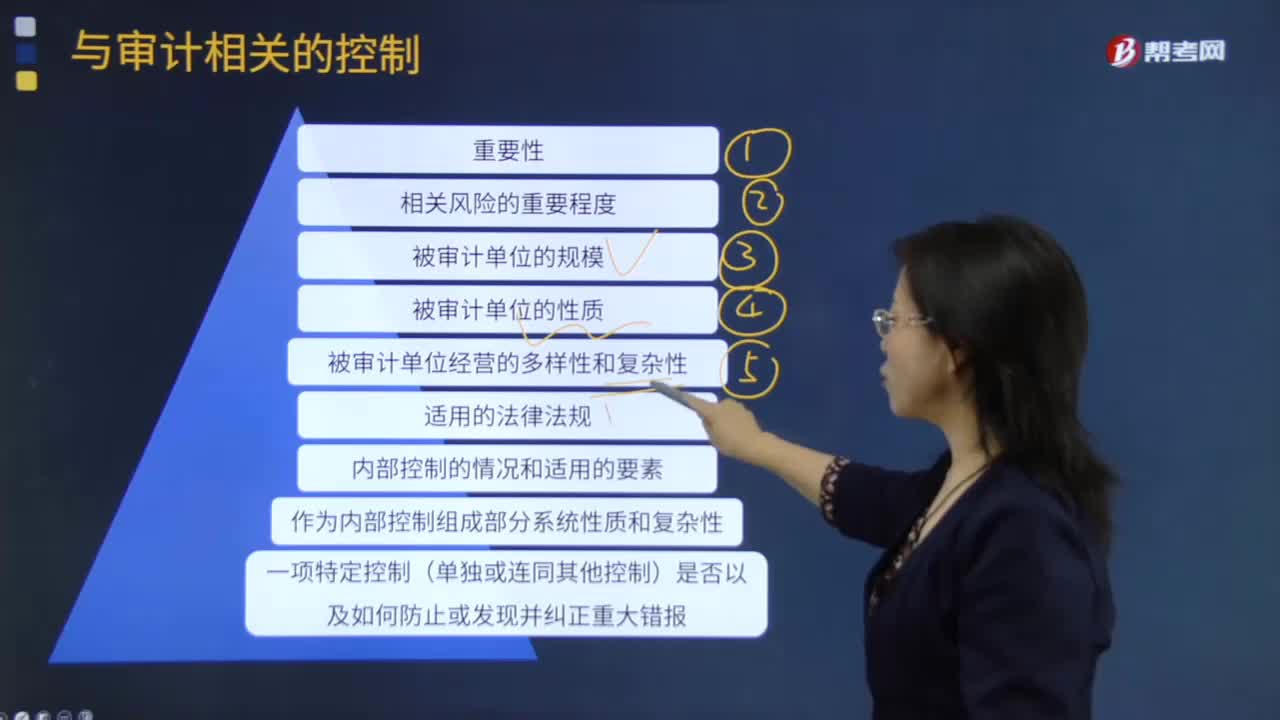

判断一项控制单独或连同其他控制是否与审计相关时考虑的事项有哪些?

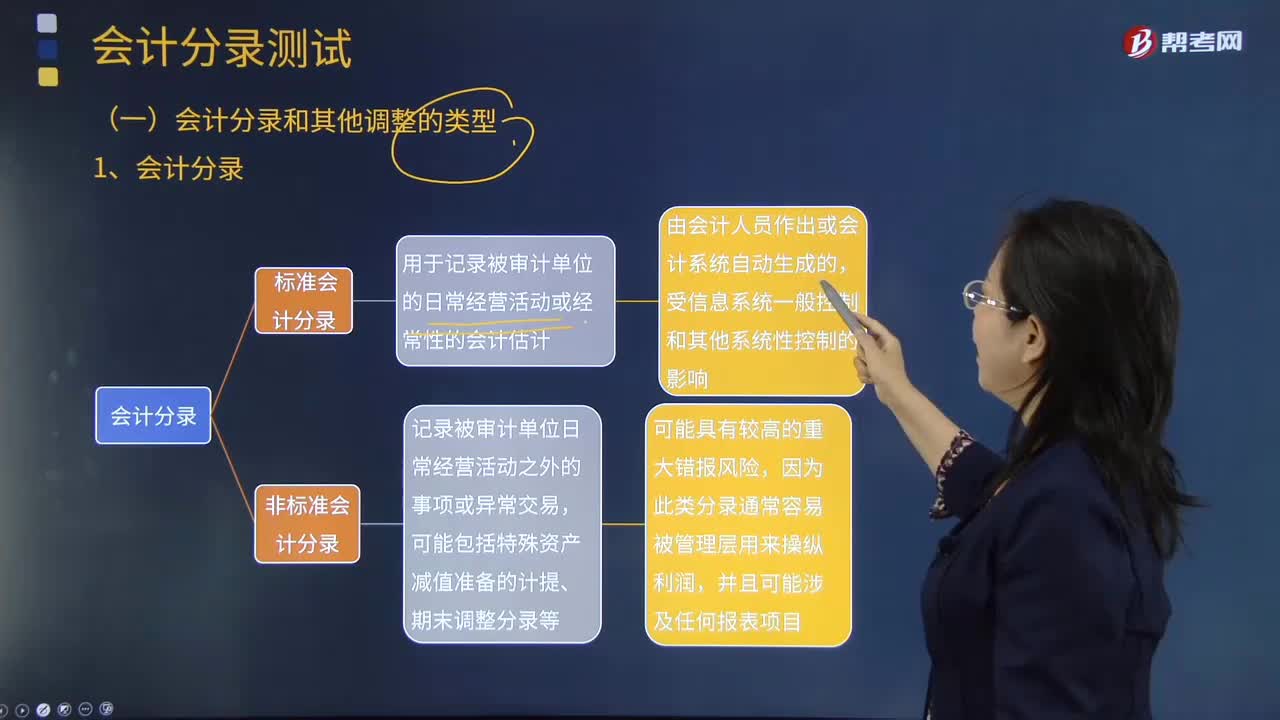

来看看会计分录和其他调整的类型有哪些?

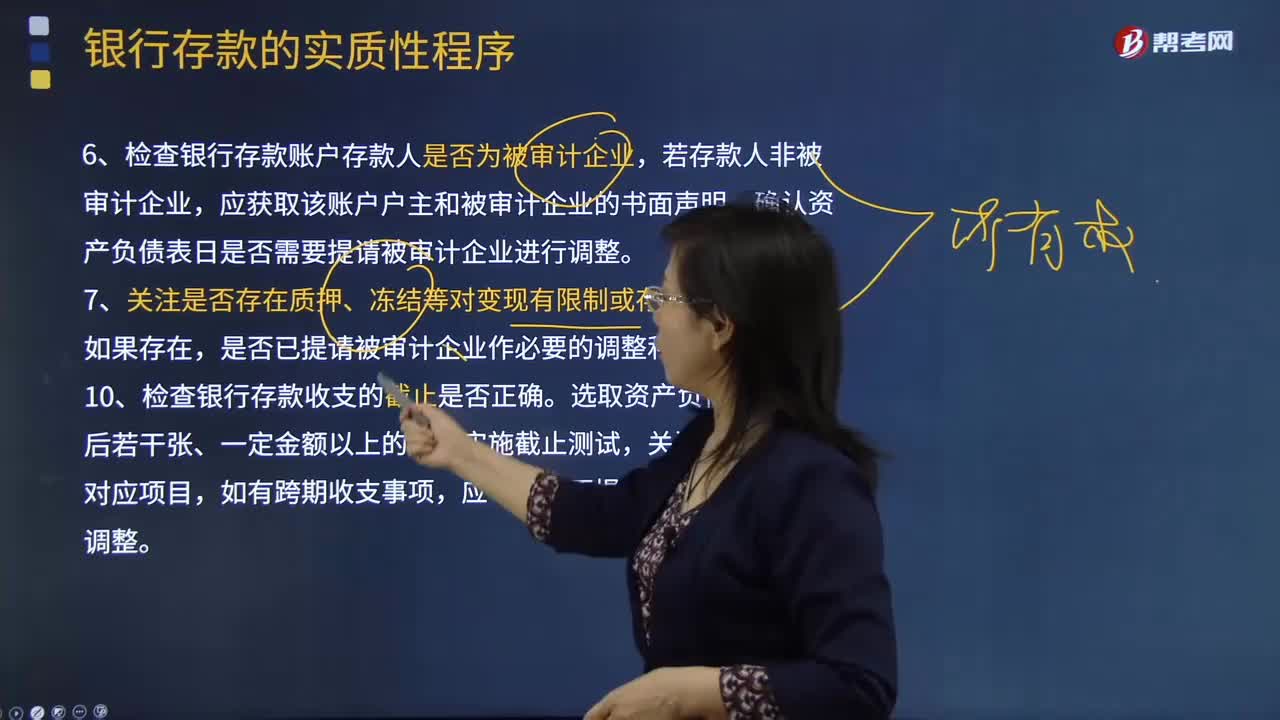

来看看对其他货币资金实施审计程序时,注册会计师特别关注哪些事项?

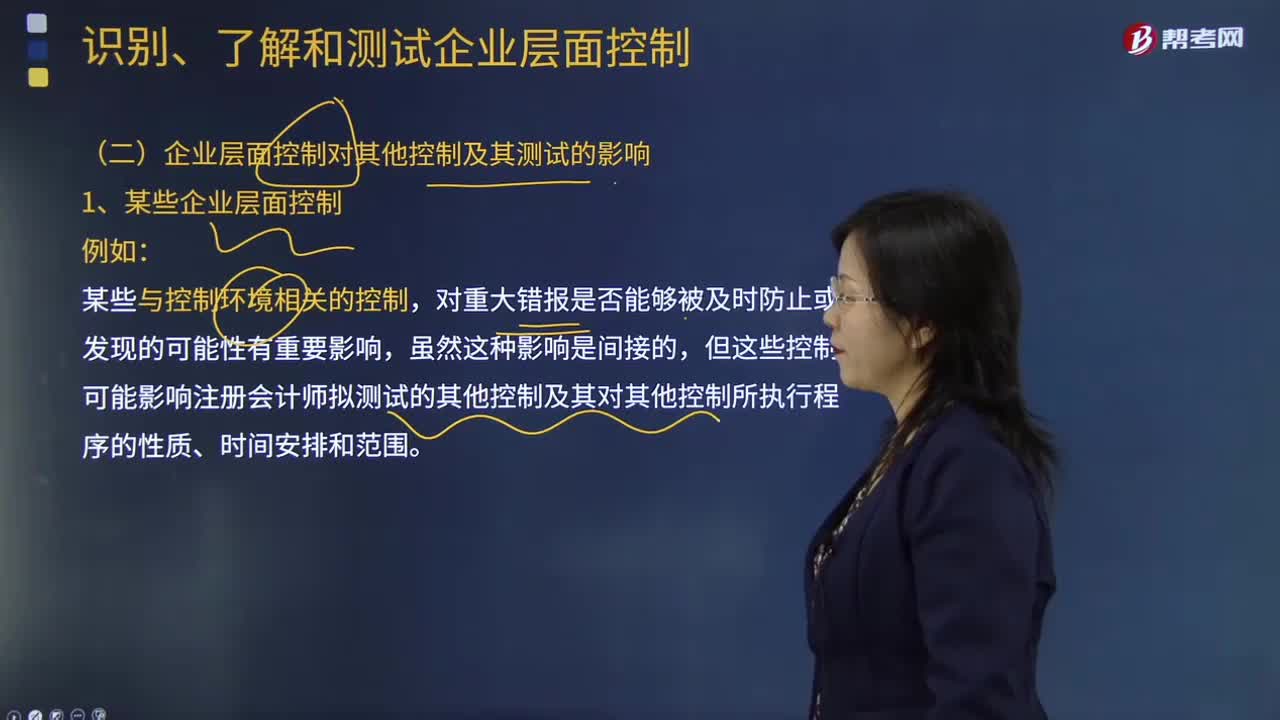

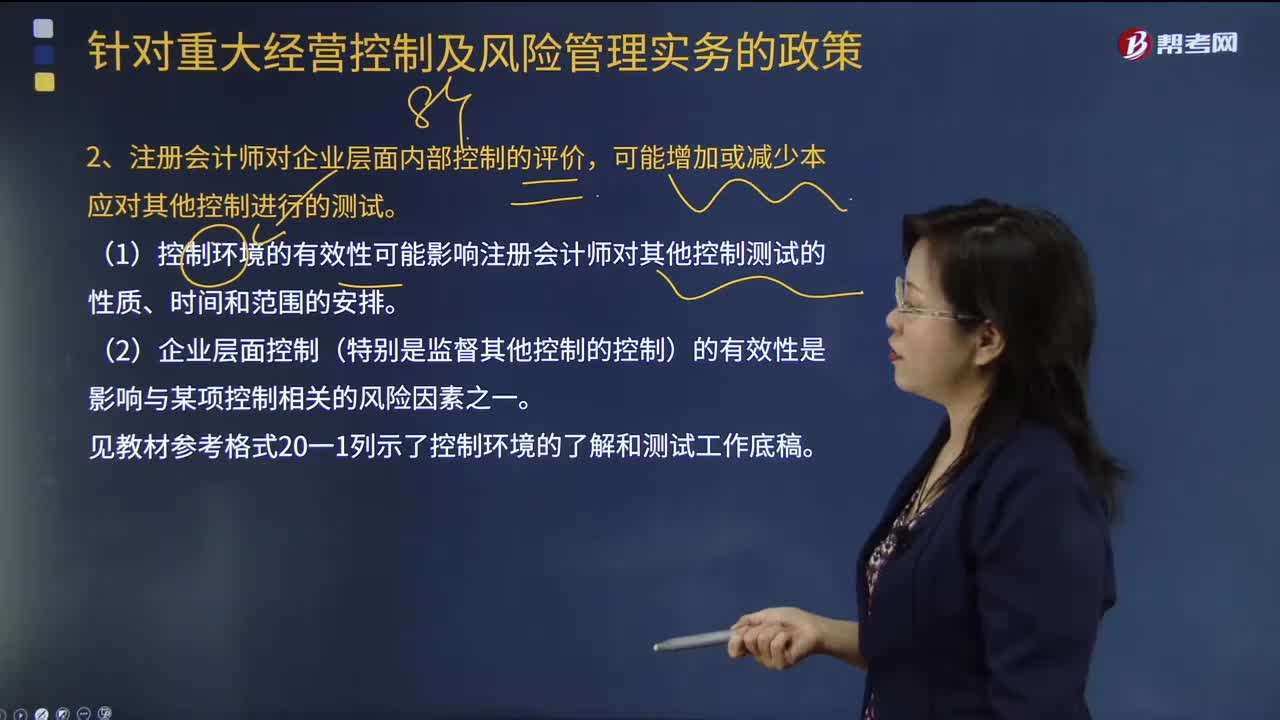

审计企业层面控制对其他控制及其测试有哪些影响?

来看看自动化控制有哪些风险?

来看看企业层面控制的内涵是什么?

注册会计师在对内部控制进行审计时,控制环境相关控制的管理层理念和经营风格主要因素包括哪些?

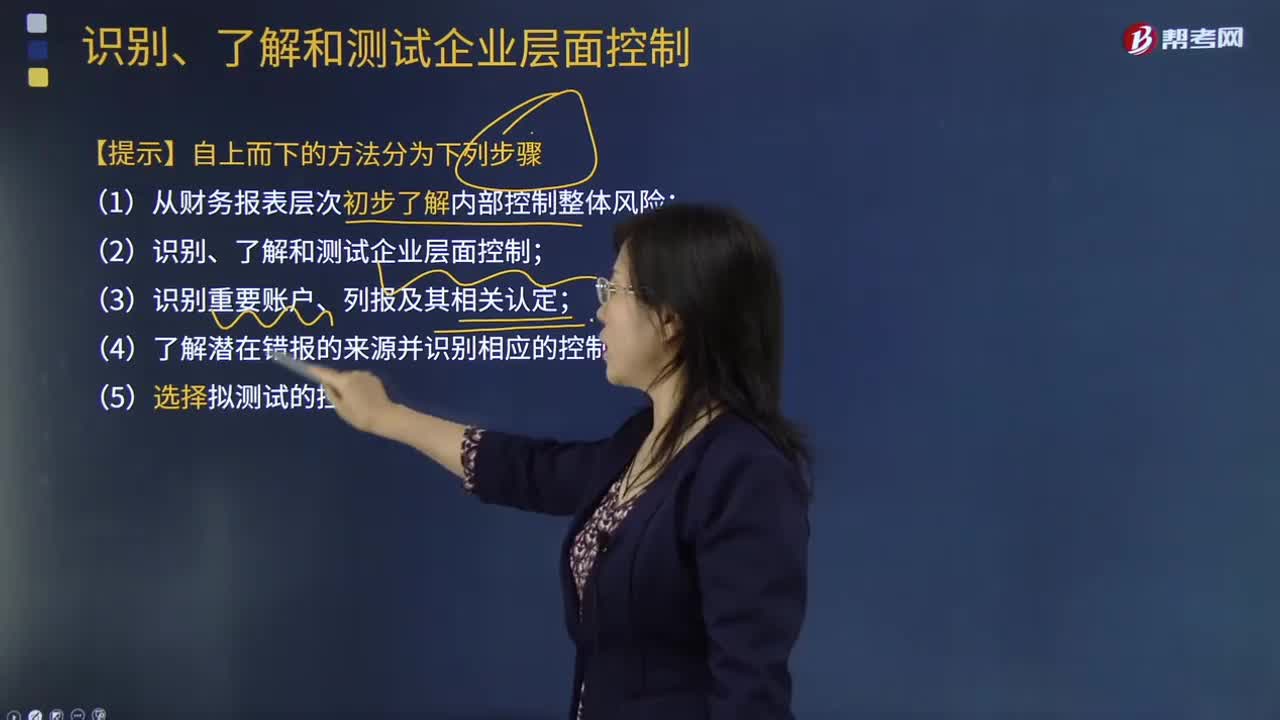

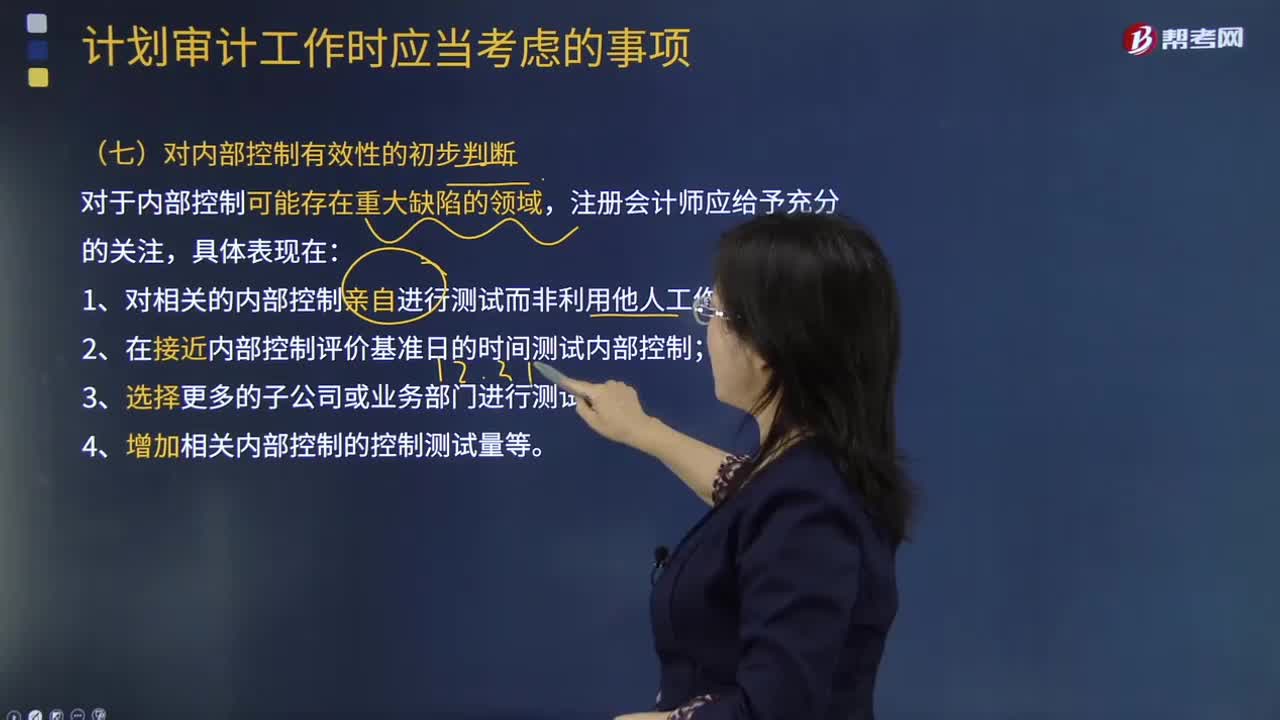

注会审计对内部控制有效性的初步判断是什么?

注册会计师对控制有效性的内部监督和内部控制评价时,需特别考虑的因素有几点?

一起来看看企业内部控制形成审计意见需要做哪些事?