下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎样评价通过跟函方式收到的回函和以电子形式收到的回函的可靠性?

1. 通过跟函方式收到的回函

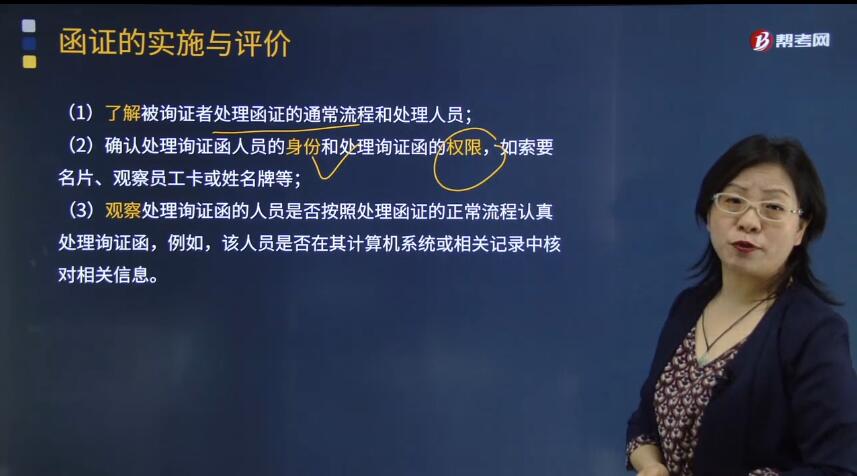

(1)了解被询证者处理函证的通常流程和处理人员;

(2)确认处理询证函人员的身份和处理询证函的权限,如索要名片、观察员工卡或姓名牌等;

(3)观察处理询证函的人员是否按照处理函证的正常流程认真处理询证函,例如,该人员是否在其计算机系统或相关记录中核对相关信息。

2. 以电子形式收到的回函

①注册会计师和回函者采用一定的程序为电子形式的回函创造安全环境,可以降低该风险。如果注册会计师确信这种程序安全并得到适当控制,则会提高相关回函的可靠性;

②电子函证程序涉及多种确认发件人身份的技术,如加密技术、电子数码签名技术、网页真实性认证程序;

③当注册会计师存有疑虑时,可以与被询证者联系以核实回函的来源及内容。

【提示】当被询证者通过电子邮件回函时,注册会计师可以通过电话联系被询证者,确定被询证者是否发送了回函。必要时,注册会计师可以要求被询证者提供回函原件。

14

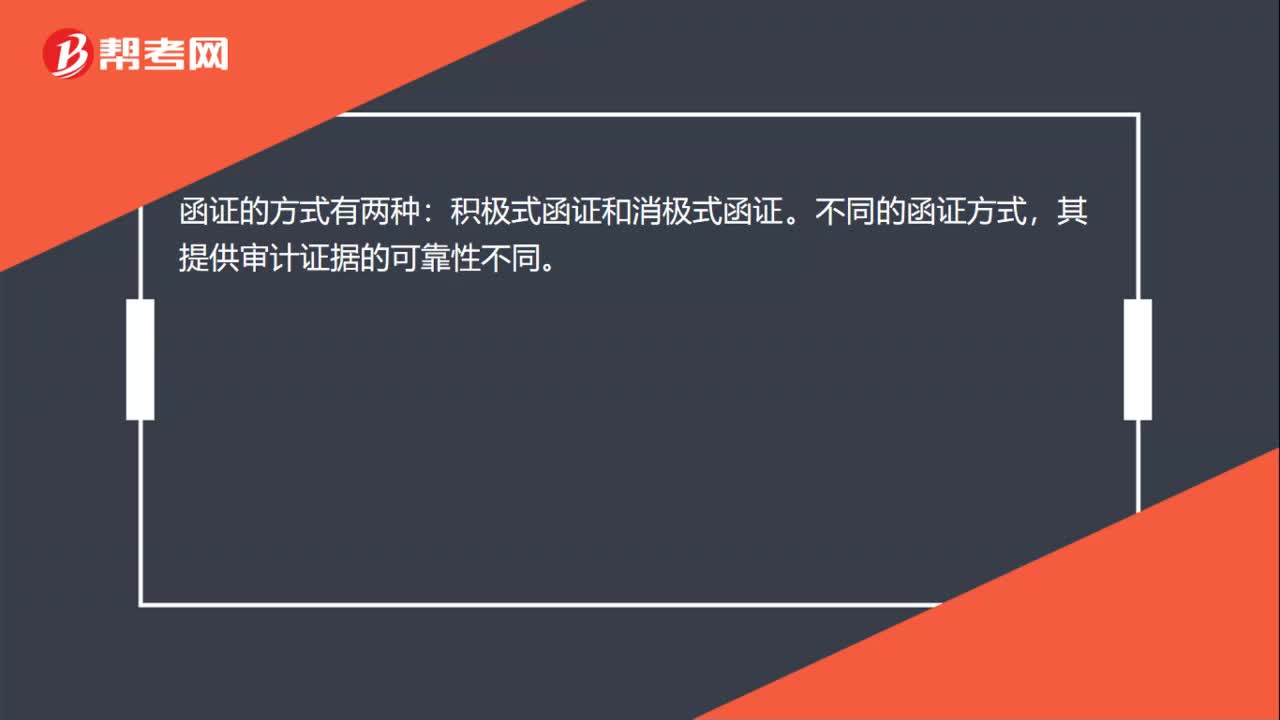

14函证的方式有哪些?:函证的方式有两种:积极式函证和消极式函证。不同的函证方式,其提供审计证据的可靠性不同。

49

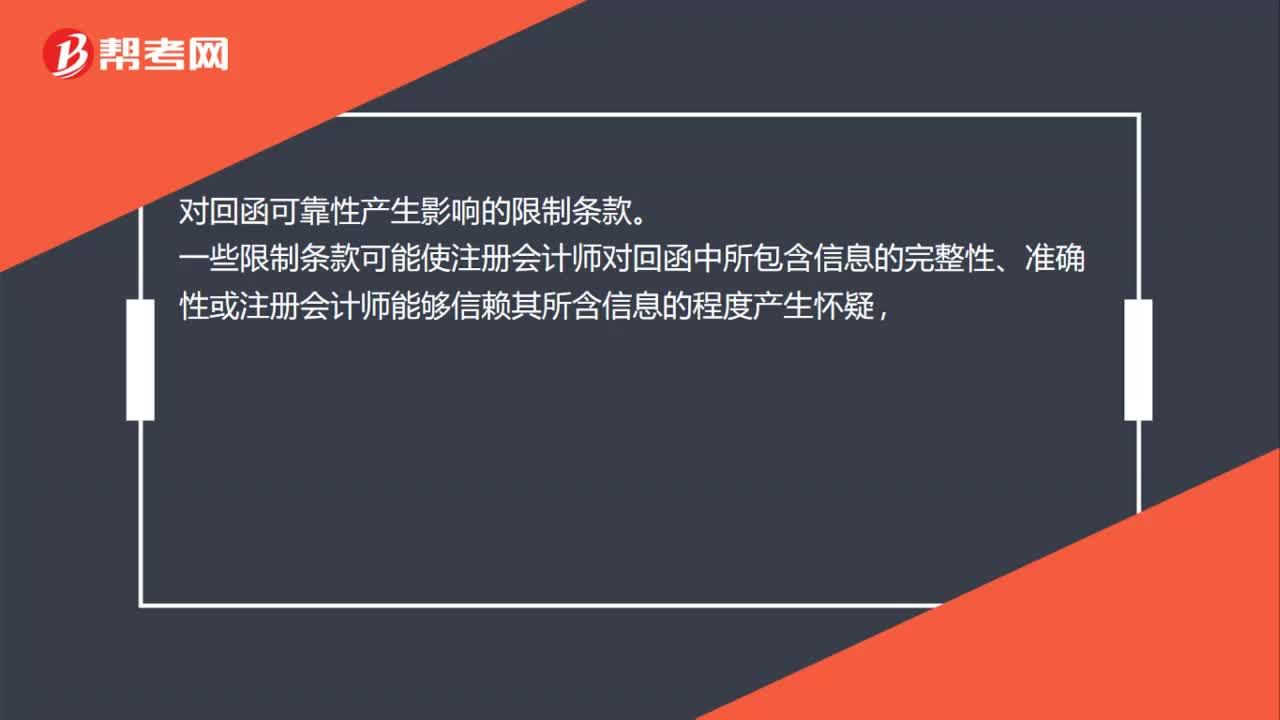

49对回函可靠性产生影响的限制条款有哪些?:对回函可靠性产生影响的限制条款。一些限制条款可能使注册会计师对回函中所包含信息的完整性、准确性或注册会计师能够信赖其所含信息的程度产生怀疑,实务中常见的此类限制条款的例子包括:本信息是从电子数据库中取得,可能不包括被询证方所拥有的全部信息;本信息既不保证准确也不保证是最新的,其他方可能会持有不同意见;(3)“接收人不能依赖函证中的信息”

43

43注册会计师可以评估审计风险吗?:注册会计师可以评估审计风险吗?审计风险是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性,即注册会计师无法评估出来将来发表的审计意见不恰当的可能性有多大,所以该风险不是注册会计师评估出来的。注册会计师预先设定一个可以接受的限度,然后通过实施审计程序,将实际面临的该风险控制在预先设定的可接受的水平之下。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料