下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

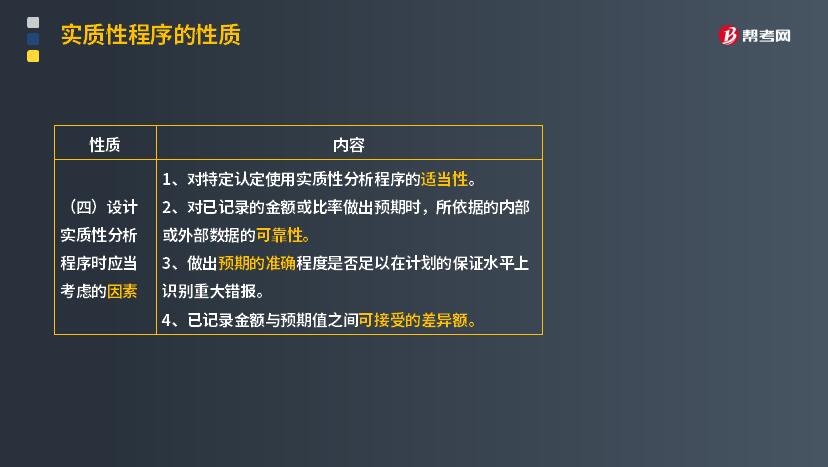

设计实质性分析程序时应当考虑的因素?

用作实质性程序的分析程序称为实质性分析程序。实质性分析程序与细节测试都可用于收集审计证据,以识别财务报表认定层次的重大错报风险。

相对于细节测试而言,实质性分析程序能够达到的精确度可能受到种种限制,所提供的证据在很大程度上是间接证据,证明力相对较弱。数据的可靠性越高,预期的准确性也将越高,分析程序将更有效。注册会计师计划获取的保证水平越高,对数据可靠性的要求也就越高。注册会计师应当将识别出的差异额与可接受的差异额进行比较,以确定差异是否重大,是否需要做进一步调查。

设计实质性分析程序时应当考虑的因素:

1. 对特定认定使用实质性分析程序的适当性;

2. 对已记录的金额或比率做出预期时,所依据的内部或外部数据的可靠性;

3. 做出预期的准确程度是否足以在计划的保证水平上识别重大错报;

4. 已记录金额与预期值之间可接受的差异额。

396

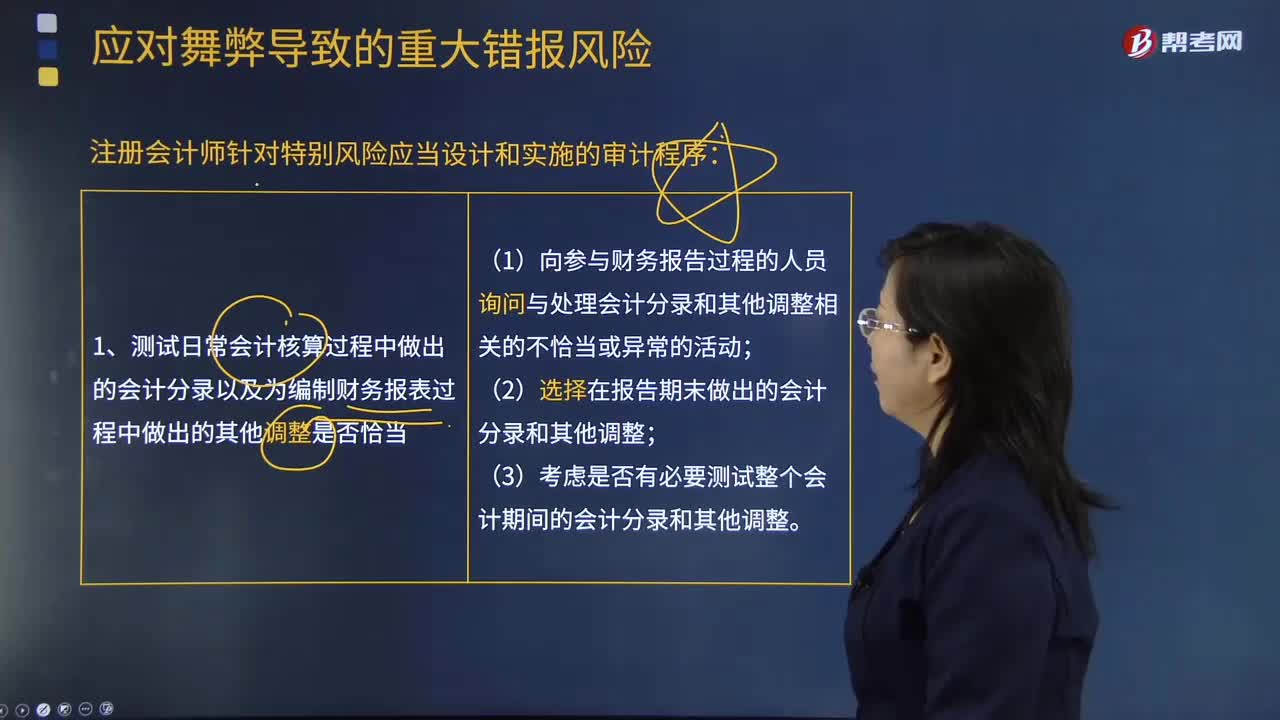

396注册会计师针对特别风险应当设计和实施的审计程序包括哪些?:注册会计师针对特别风险应当设计和实施的审计程序包括哪些?1.测试日常会计核算过程中作出的会计分录以及为编制财务报表过程中作出的其他调整是否适当。(1)向参与财务报告过程的人员询问与处理会计分录和其他调整相关的不恰当或异常的活动;(1)评价管理层在做出会计估计时所作的判断和决策是否反映出管理层的某种偏向(即使判断和决策单独看起来是合理的)。

167

167如果被审计单位有定期存款,注册会计师可以考虑实施哪些实质性程序?:进而确定还需要从实质性程序中获取的审计证据及其保证程度,注册会计师需要确定其实施的实质性程序的性质、时间安排和范围是否能够提供充分、适当的审计证据。(1)向管理层询问定期存款存在的商业理由并评估其合理性。存款人是否为被审计单位,定期存款是否被质押或限制使用。如果被审计单位在资产负债表日有大额定期存款,基于对风险的判断考虑选择在资产负债表日实施监盘。

21

21注册会计师在内部控制时考虑的因素包括哪几点?:注册会计师在内部控制时考虑的因素包括哪几点?管理层对于各个单位或业务部门经营情况的监控是企业层面的主要内部控制之一。被审计单位管理层可能将各个下属单位和业务部门上报的实际生产量、销售量和其他资料,下属单位或业务部门的管理人员可能定期复核其上报的财务报表的准确性,注册会计师在了解和测试与监督经营成果相关的企业层面的内部控制时可以考虑的因素包括(但不限于):

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料