-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

确定进一步审计程序的范围时考虑的因素有哪些?

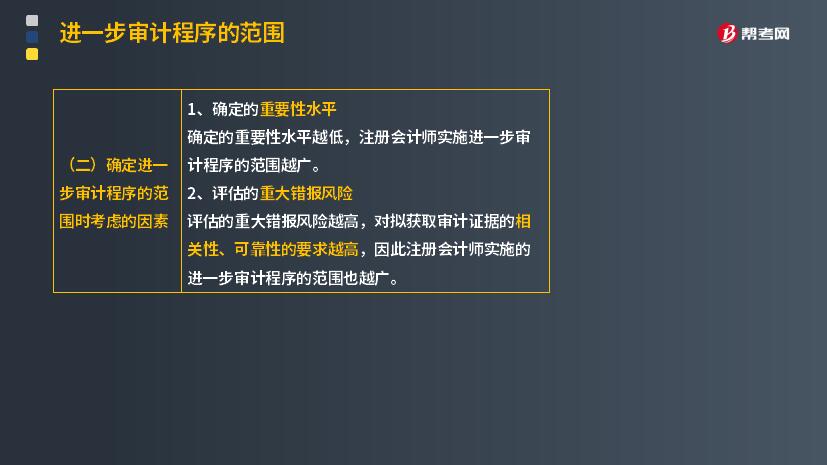

1. 确定的重要性水平

确定的重要性水平越低,注册会计师实施进一步审计程序的范围越广。

2. 评估的重大错报风险

评估的重大错报风险越高,对拟获取审计证据的相关性、可靠性的要求越高,因此注册会计师实施的进一步审计程序的范围也越广。

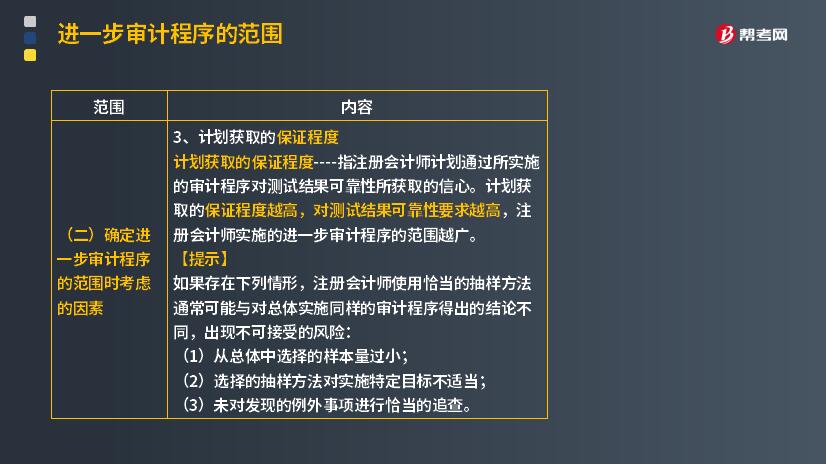

3. 计划获取的保证程度

计划获取的保证程度----指注册会计师计划通过所实施的审计程序对测试结果可靠性所获取的信心。计划获取的保证程度越高,对测试结果可靠性要求越高,注册会计师实施的进一步审计程序的范围越广。

【提示】

如果存在下列情形,注册会计师使用恰当的抽样方法通常可能与对总体实施同样的审计程序得出的结论不同,出现不可接受的风险:

(1)从总体中选择的样本量过小;

(2)选择的抽样方法对实施特定目标不适当;

(3)未对发现的例外事项进行恰当的追查。

447

447

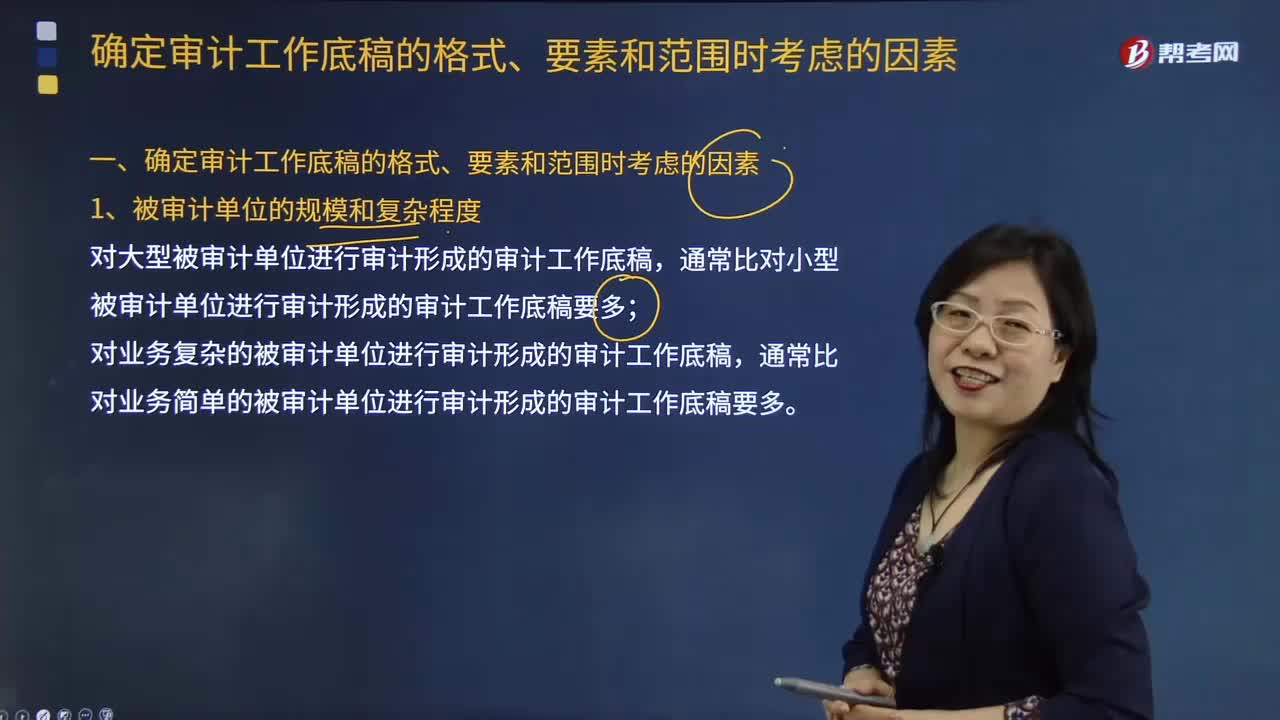

在确定审计工作底稿的格式、要素和范围时,应当考虑的因素有哪些?:不同的审计程序会使得注册会计师获取不同性质的审计证据:注册会计师编制的有关函证程序的审计工作底稿(包括询证函及回函、有关不符事项的分析等)和存货监盘程序的审计工作底稿(包括盘点表、注册会计师对存货的测试记录等)在内容、格式及范围方面是不同的:识别和评估的重大错报风险水平的不同可能导致注册会计师实施的审计程序和获取的审计证据不尽相同。

110

110

注册会计师在确定测试的时间安排时,应当平衡考虑哪些因素?:注册会计师在确定测试的时间安排时,【提示】对控制有效性测试的实施时间越接近基准日,(2)实施的测试需要涵盖足够长的期间。注册会计师确定恰当的控制测试的时间需要考虑的有( )。C.实施的测试需要涵盖足够长的期间:D.实施的测试需要尽量集中在基准日;(2)实施的测试需要涵盖足够长的期间,注册会计师应当获取内部控制在基准日之前一段足够长的期间内有效运行的审计证据。

21

21

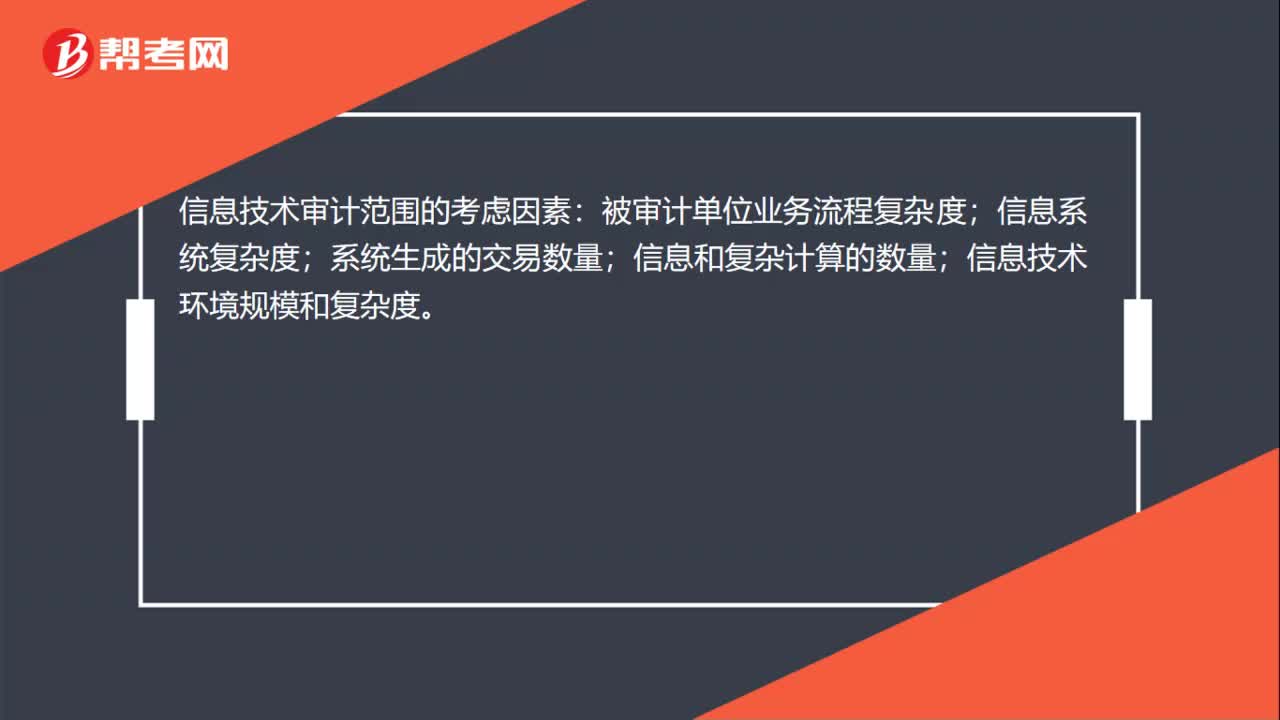

信息技术审计范围的考虑因素是什么?:信息技术审计范围的考虑因素:被审计单位业务流程复杂度;信息系统复杂度;系统生成的交易数量;信息和复杂计算的数量;信息技术环境规模和复杂度。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料