下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

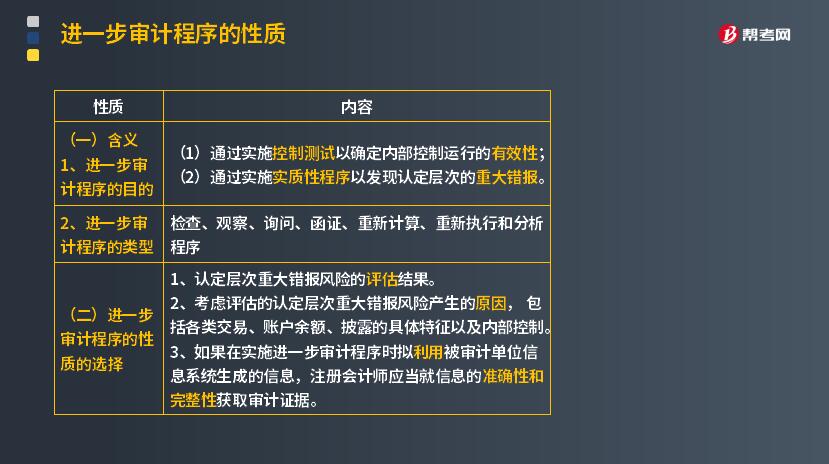

什么是进一步审计程序的性质?

进一步审计程序相对于风险评估程序而言,是指注册会计师针对评估的各类交易、账户余额、列报认定层次重大错报风险实施的审计程序,包括控制测试和实质性程序。

(一)含义

1. 进一步审计程序的目的

(1)通过实施控制测试以确定内部控制运行的有效性;

(2)通过实施实质性程序以发现认定层次的重大错报。

2. 进一步审计程序的类型

检查、观察、询问、函证、重新计算、重新执行和分析程序。

如前所述,在应对评估的风险时,合理确定审计程序的性质是最重要的。这是因为不同的审计程序应对特定认定错报风险的效力不同。

(二)进一步审计程序的性质的选择

1. 认定层次重大错报风险的评估结果。

2. 考虑评估的认定层次重大错报风险产生的原因,包括各类交易、账户余额、披露的具体特征以及内部控制。

3. 如果在实施进一步审计程序时拟利用被审计单位信息系统生成的信息,注册会计师应当就信息的准确性和完整性获取审计证据。

167

167如果被审计单位有定期存款,注册会计师可以考虑实施哪些实质性程序?:进而确定还需要从实质性程序中获取的审计证据及其保证程度,注册会计师需要确定其实施的实质性程序的性质、时间安排和范围是否能够提供充分、适当的审计证据。(1)向管理层询问定期存款存在的商业理由并评估其合理性。存款人是否为被审计单位,定期存款是否被质押或限制使用。如果被审计单位在资产负债表日有大额定期存款,基于对风险的判断考虑选择在资产负债表日实施监盘。

69

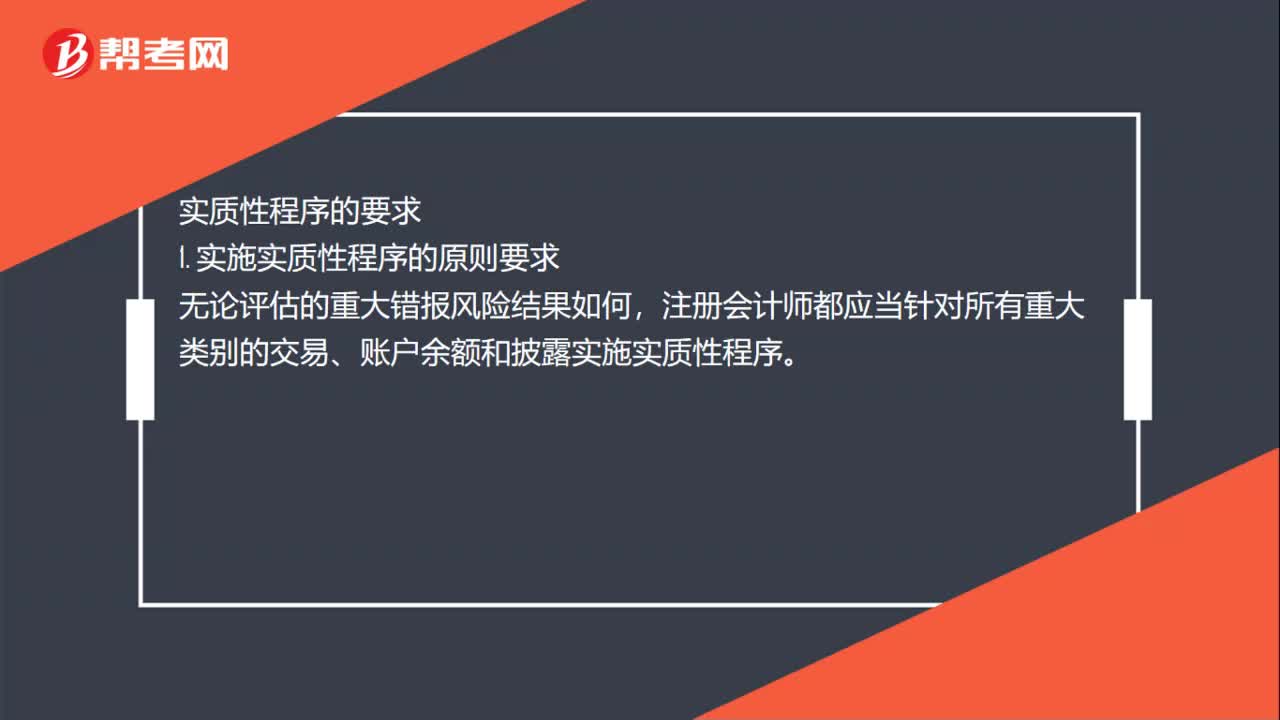

69注会审计中实质性测试各自有什么程序?:注会审计中实质性测试各自有什么程序?实质性程序是指用于发现认定层次重大错报的审计程序。实质性程序的要求,1. 实施实质性程序的原则要求。注册会计师都应当针对所有重大类别的交易、账户余额和披露实施实质性程序。2. 针对特别风险实施实质性程序需要考虑的因素,注册会计师应当专门针对该风险实施实质性程序,(2)如果针对特别风险实施的程序仅为实质性程序。注册会计师应当实施细节测试

43

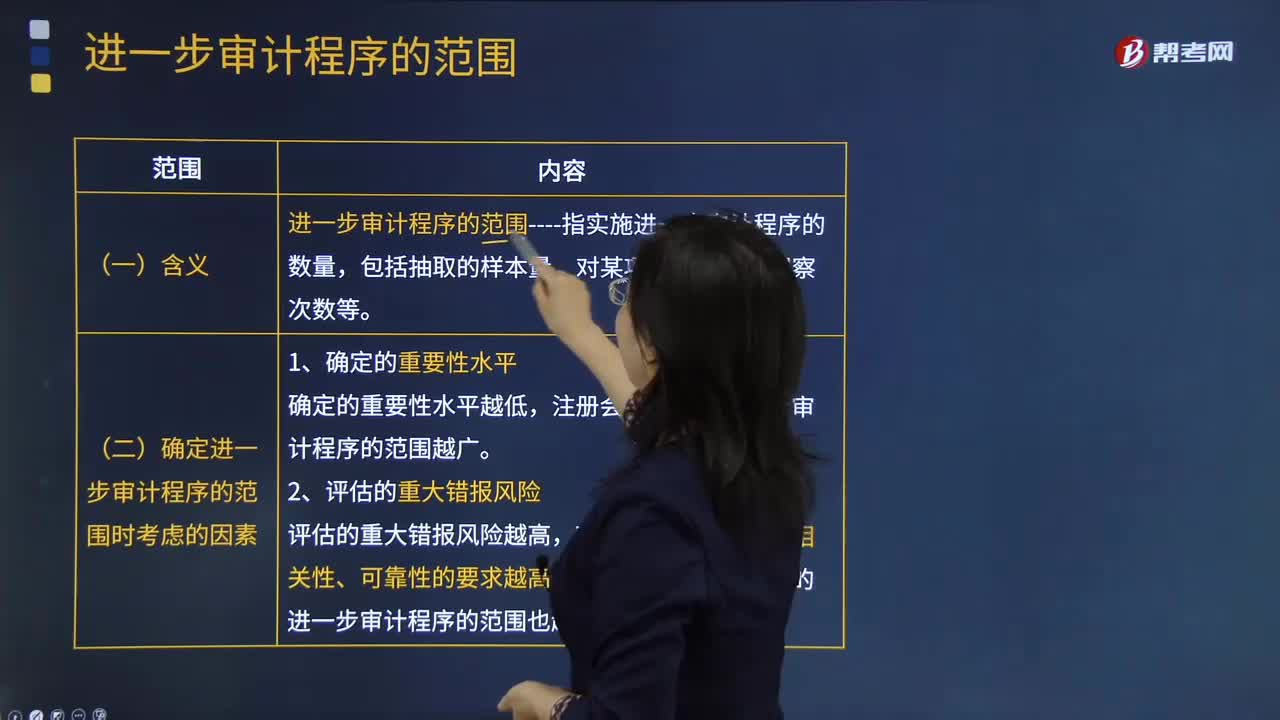

43进一步审计程序范围的含义是什么?:进一步审计程序范围的含义是什么?进一步审计程序相对于风险评估程序而言,是指注册会计师针对评估的各类交易、账户余额、列报认定层次重大错报风险实施的审计程序,包括控制测试和实质性程序。一、进一步审计程序的范围:1.确定的重要性水平,2.评估的重大错报风险。3.计划获取的保证程度二、含义进一步审计程序的范围----指实施进一步审计程序的数量包括抽取的样本量、对某项控制活动的观察次数等

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料