下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

进一步审计程序的时间的选择是怎样的?

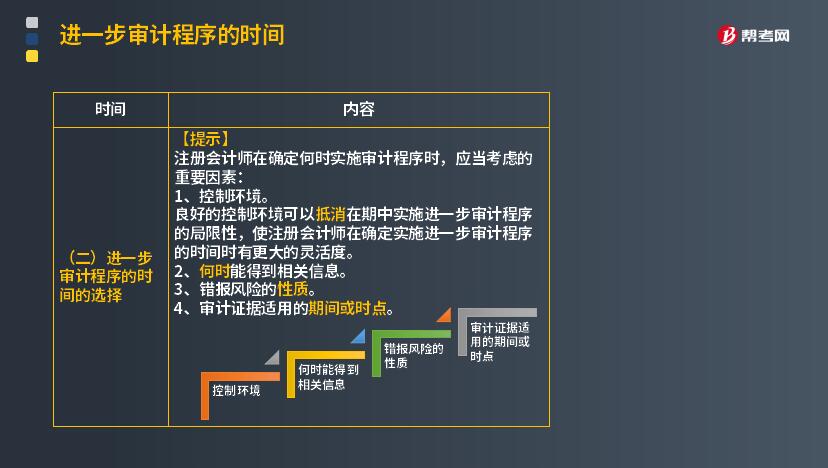

进一步审计程序的时间是指注册会计师何时实施进一步审计程序,或审计证据适用的期间或时点。因此当提及进一步审计程序的时间时,在某些情况下指的是审计程序的实施时间,在另一些情况下是指需要获取的审计证据适用的期间或时点。

1. 第一个层面----注册会计师选择在何时实施进一步审计程序的问题。

2. 第二个层面----选择获取什么期间或时点的审计证据的问题。

【提示】

注册会计师可以在期中或期末实施控制测试或实质性程序,考虑因素:

当重大错报风险较高时,注册会计师应当考虑在期末或接近期末实施实质性程序,或采用不通知的方式,或在管理层不能预见的时间实施审计程序。(审计程序的不可预见性)

【提示】

注册会计师在确定何时实施审计程序时,应当考虑的重要因素:

1. 控制环境。

良好的控制环境可以抵消在期中实施进一步审计程序的局限性,使注册会计师在确定实施进一步审计程序的时间时有更大的灵活度。

2. 何时能得到相关信息。

3. 错报风险的性质。

4. 审计证据适用的期间或时点。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

138

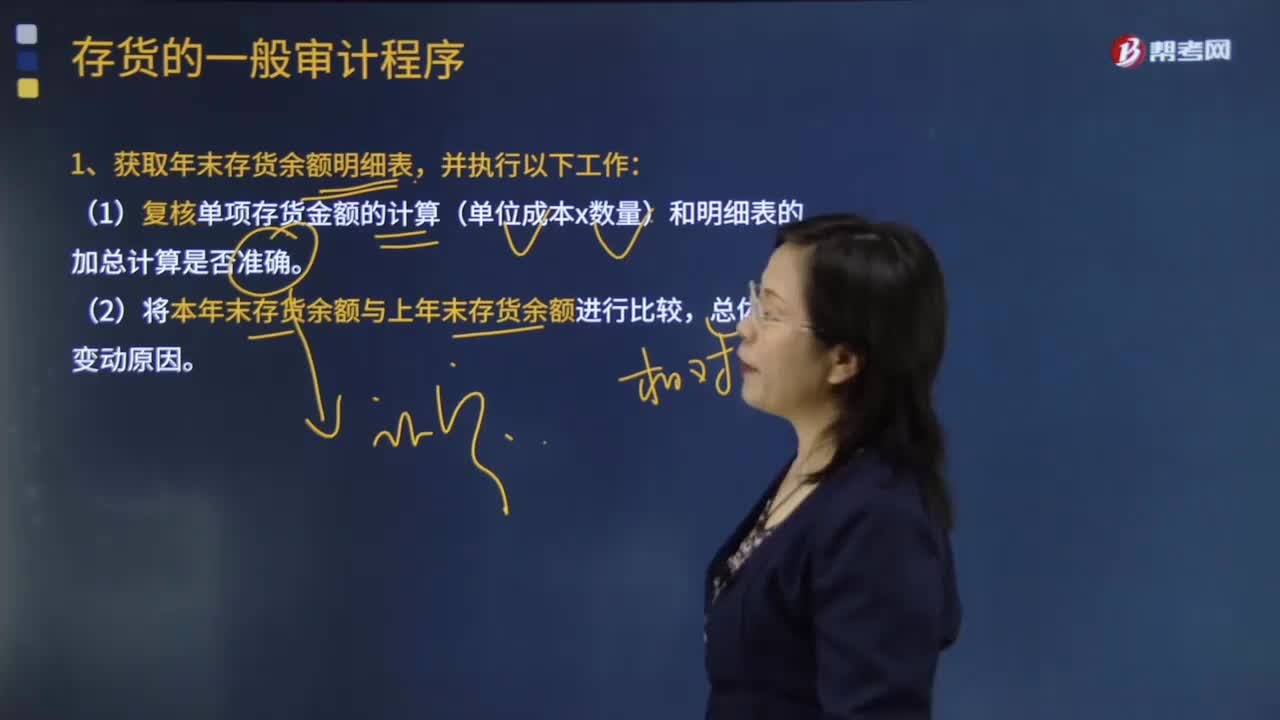

138存货的一般审计程序是怎样的?:存货的一般审计程序是怎样的?审计程序是审计工作从开始到结束的整个过程。初步评价被审计单位的内部控制;分析审计风险;对被审计单位内部控制进行控制测试;对会计报表项目进行实质性测试;整理、评价执行审计业务中收集到的审计证据;存货的一般审计程序:(1)复核单项存货金额的计算(单位成本x数量)和明细表的加总计算是否准确。(1)根据对被审计单位的经营活动、供应商、贸易条件、行业惯例和行业现状的了解。

241

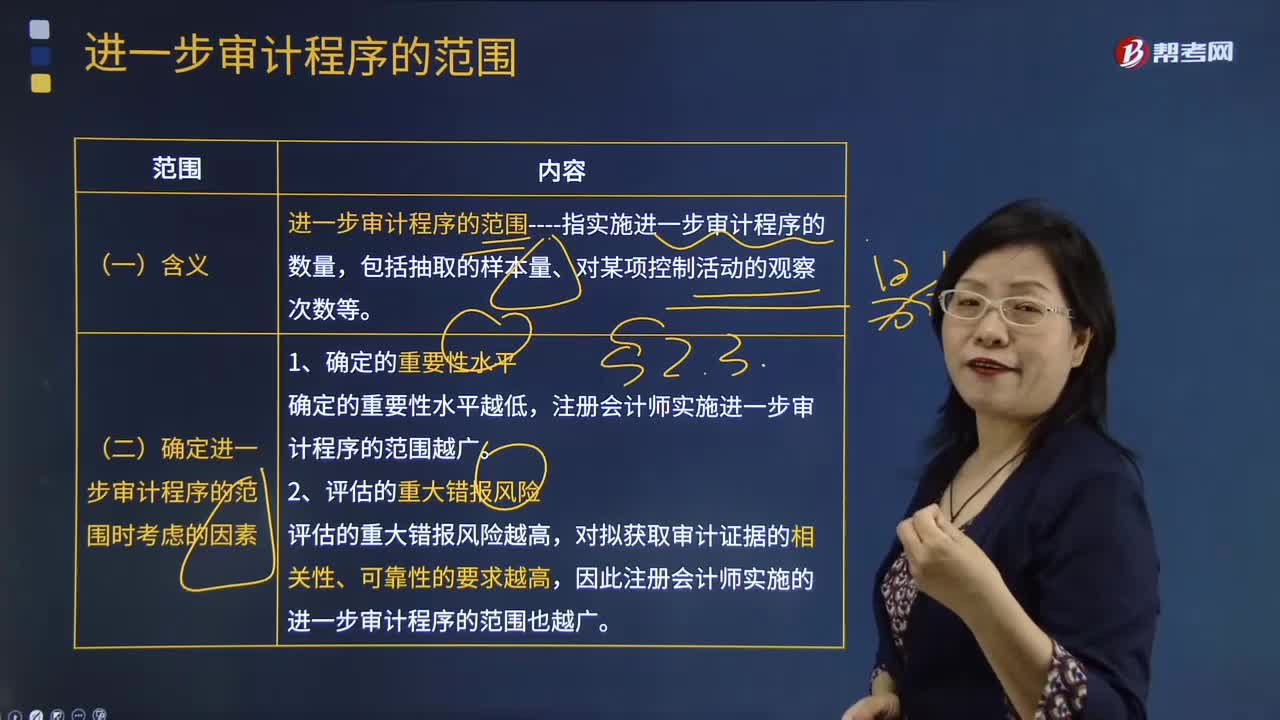

241确定进一步审计程序的范围时考虑的因素有哪些?:确定进一步审计程序的范围时考虑的因素有哪些?确定的重要性水平越低。评估的重大错报风险越高。对拟获取审计证据的相关性、可靠性的要求越高。计划获取的保证程度----指注册会计师计划通过所实施的审计程序对测试结果可靠性所获取的信心。计划获取的保证程度越高,对测试结果可靠性要求越高,注册会计师实施的进一步审计程序的范围越广:注册会计师使用恰当的抽样方法通常可能与对总体实施同样的审计程序得出的结论不同。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料