下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

发出存货成本计量的先进先出法的具体内容是什么?

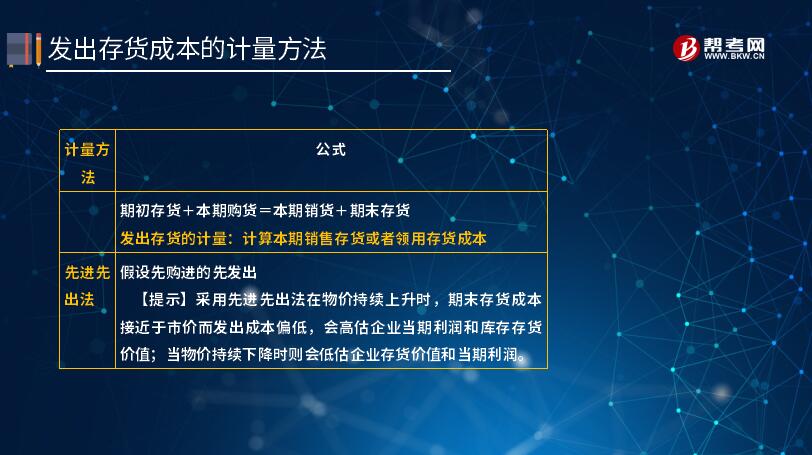

先进先出法是指以先购入的存货应先发出(即用于销售或耗用) 这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法。采用这种方法,先购入的存货成本单位在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。具体方法是:收入存货时,逐笔登记收入存货的数量、单价和金额; 发出存货时,按照先进先出的原则逐笔登记存货的发出成本和结存金额。

先进先出法可以随时结转存货发出成本,但较繁琐。如果存货收发业务较多,且存货单价不稳定时,其工作量较大。在物价持续上升时,期末存货成本接近于市价,而发出成本偏低,会高估企业当期利润和库存存货价值;反之,会低估企业存货价值和当期利润。

假设先购进的先发出

【提示】采用先进先出法在物价持续上升时,期末存货成本接近于市价而发出成本偏低,会高估企业当期利润和库存存货价值;当物价持续下降时则会低估企业存货价值和当期利润。

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

135

135注册会计师为获取有关该存货存在和状况的充分、适当的审计证据,应优先考虑什么问题?:注册会计师为获取有关该存货存在和状况的充分、适当的审计证据,注册会计师应当实施下列一项或两项审计程序,以获取有关该存货存在和状况的充分、适当的审计证据:①向持有被审计单位存货的第三方函证存货的数量和状况。②实施检查或其他适合具体情况的审计程序。注册会计师可能认为实施其他审计程序是适当的。②获取其他注册会计师或服务机构注册会计师针对用以保证存货得到恰当盘点和保管的内部控制的适当性而出具的报告;

274

274存货监盘计划的具体内容是什么?:存货监盘计划是注册会计师应当根据被审计单位存货的特点、盘存制度和存货内部控制的有效性等情况,在评价被审计单位存货盘点计划的基础上,(1)存货监盘的目标、范围及时间安排,①存货监盘的目标----获取被审计单位资产负债表日有关存货数量和状况、以及有关管理层存货盘点程序可靠性的审计证据,②存货监盘范围的大小----取决于存货的内容、性质以及与存货相关的内部控制的完善程度和重大错报风险的评估结果。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料