下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

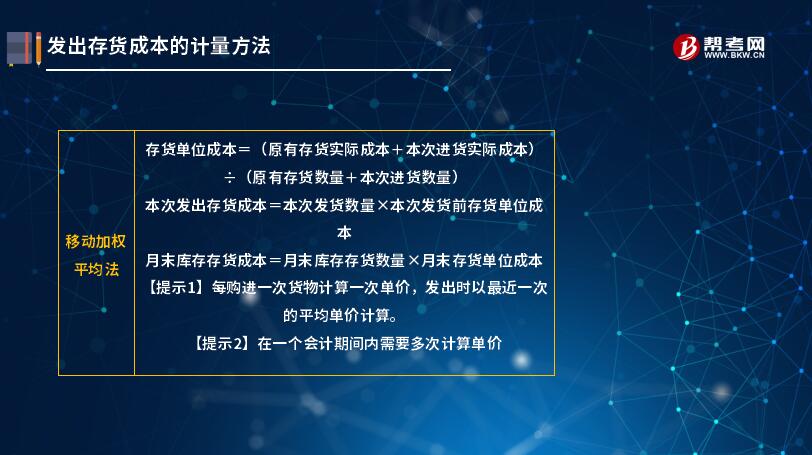

发出存货成本计量的移动加权平均法是指什么?

移动加权平均法指企业按实际成本进行材料明细分类核算时,以各批材料收入数量和上批结余材料数量为权数,计算材料平均单位成本的一种方法。采用这种计价方法,每购进一批材料需重新计算一次加权平均单价,据以作为领用材料的单位成本。

存货单位成本=(原有存货实际成本+本次进货实际成本)÷(原有存货数量+本次进货数量)

本次发出存货成本=本次发货数量×本次发货前存货单位成本

月末库存存货成本=月末库存存货数量×月末存货单位成本

【提示1】每购进一次货物计算一次单价,发出时以最近一次的平均单价计算。

【提示2】在一个会计期间内需要多次计算单价。

例:货品A,期初结存数量10,加权价10,金额为100,发生业务如下:

先采购10,采购价格11;然后销售10;

成本计算过程如下:

销售时,期初成本金额为10*10=100;本期购入成本:10*11=110。销售后结存数量:10

采购后,结存单价为:(10*10+10*11)/(10+10)=10.5,销售成本为10.5

在这里要注意业务发生的时间先后顺序。如果是先销售,后采购就变成:销售后结存数量为0

销售成本为 10*10=100

采购后成本为 (0*10+10*11)/10=11

新的企业所得税法已经取消了后进先出法,只剩下先进先出法,加权平均法,个别计价法,移动加权平均法包含在加权平均法中。

51

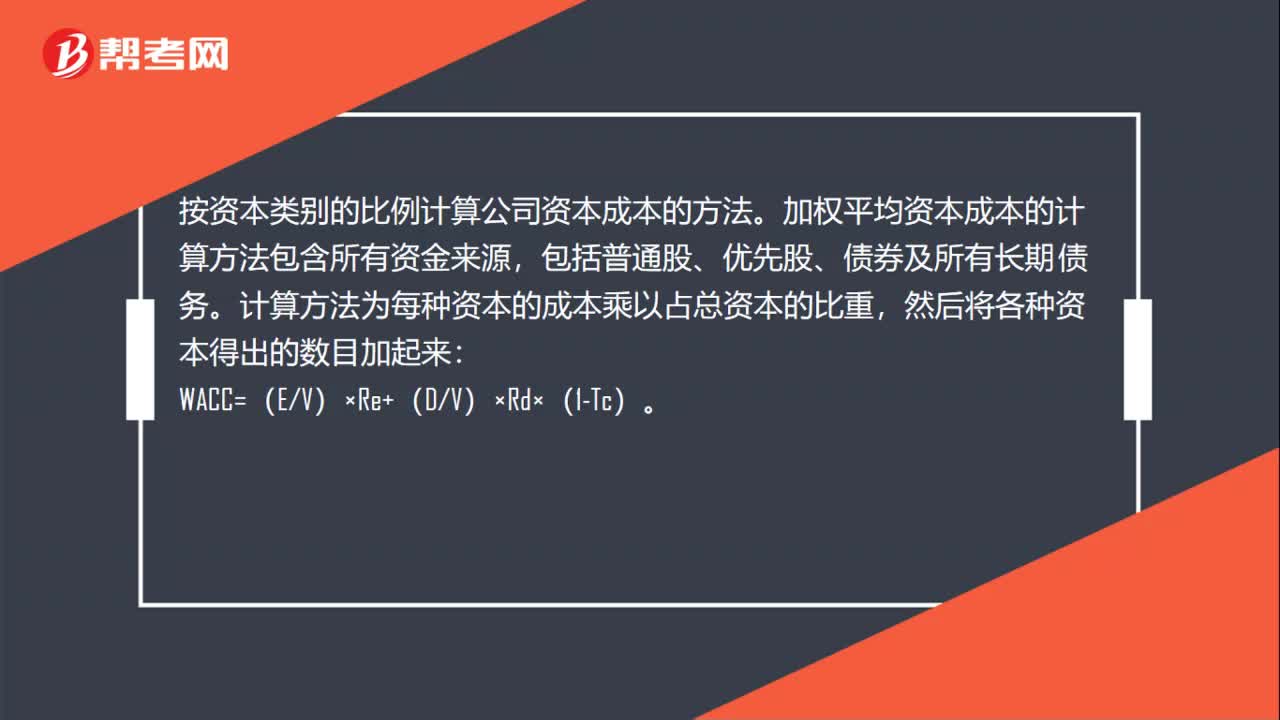

51加权平均资本成本计算公式是什么?:加权平均资本成本计算公式是什么?按资本类别的比例计算公司资本成本的方法。加权平均资本成本的计算方法包含所有资金来源,包括普通股、优先股、债券及所有长期债务。计算方法为每种资本的成本乘以占总资本的比重,然后将各种资本得出的数目加起来:WACC=(EV)×Re+(DV)×Rd×(1-Tc)。WACC=Weighted Average Cost of Capital(加权平均资本成本)。

29

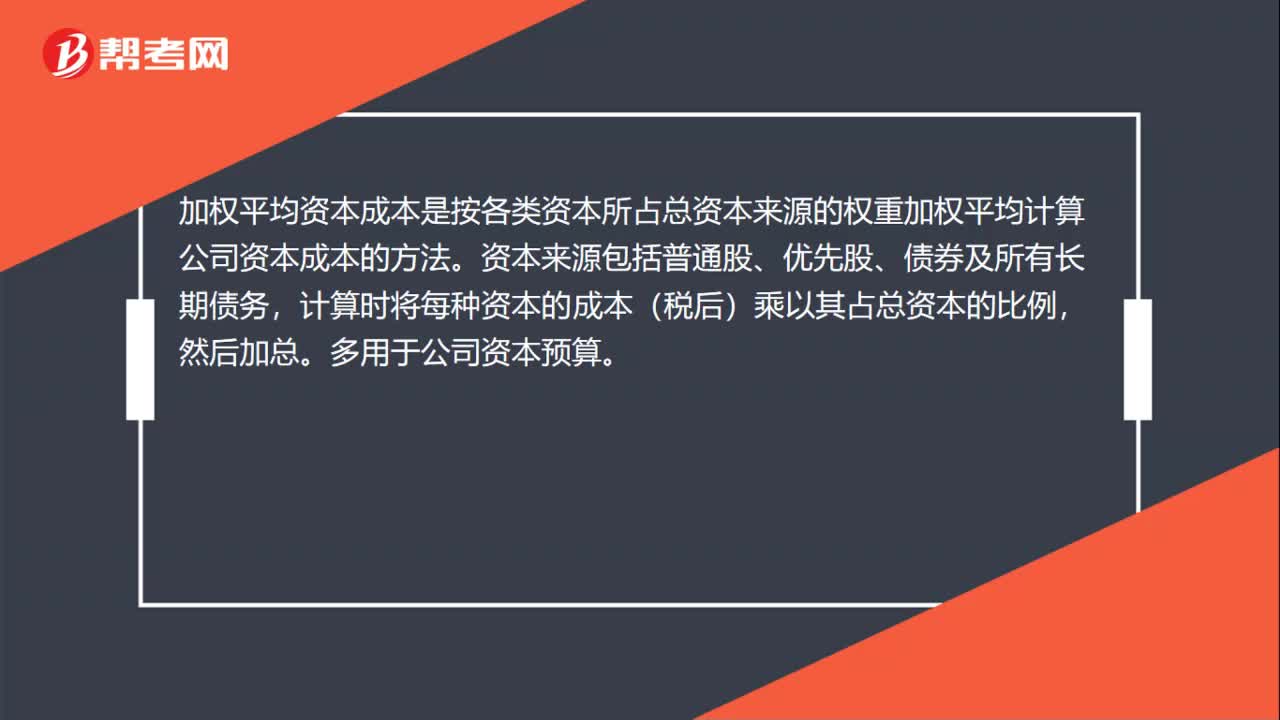

29加权平均资本成本法是什么?:加权平均资本成本法是什么?加权平均资本成本是按各类资本所占总资本来源的权重加权平均计算公司资本成本的方法。资本来源包括普通股、优先股、债券及所有长期债务,计算时将每种资本的成本(税后)乘以其占总资本的比例,然后加总。多用于公司资本预算。

33

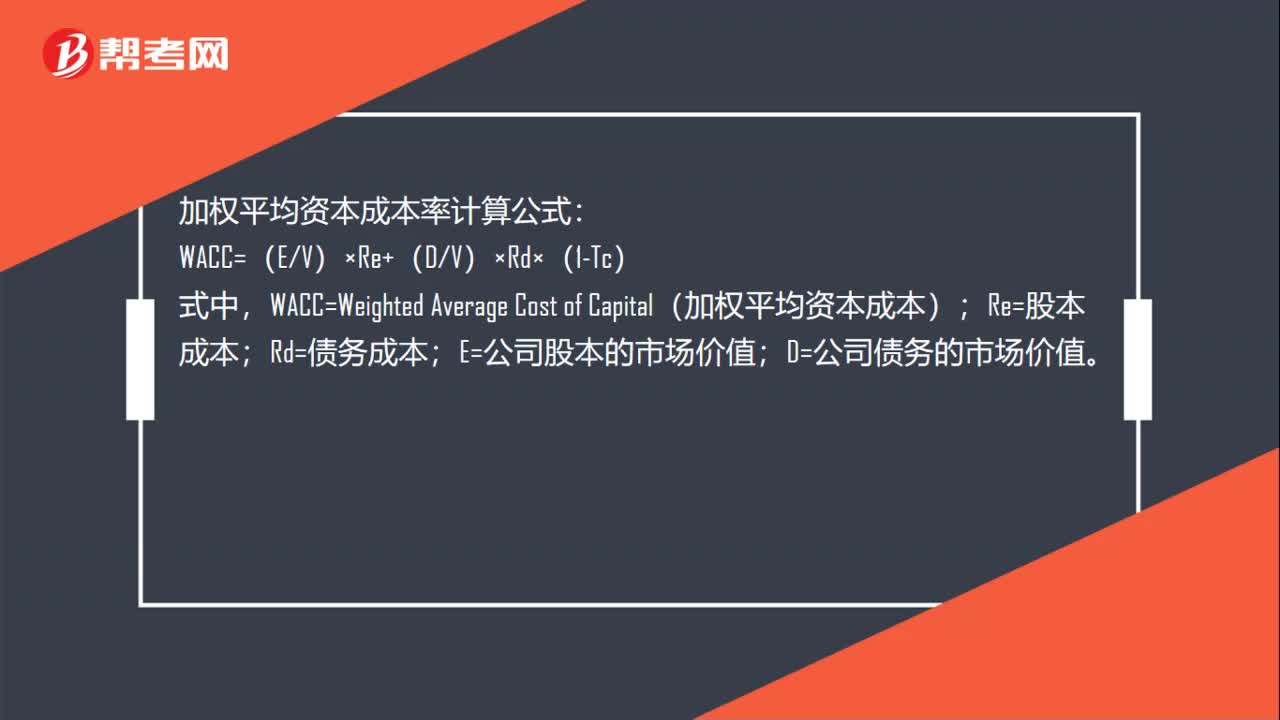

33加权平均资本成本率计算公式是什么?:加权平均资本成本率计算公式:WACC=(EV)×Re+(DV)×Rd×(1-Tc),式中;WACC=Weighted Average Cost of Capital(加权平均资本成本);Re=股本成本;Rd=债务成本;E=公司股本的市场价值。D=公司债务的市场价值

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料