下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

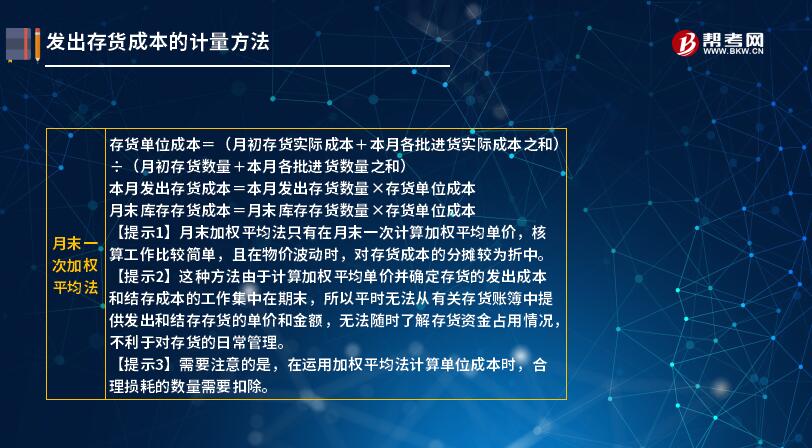

月末一次加权平均法是怎样计算发出存货成本的?

月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础,计算出本月发出存货的成本和期末存货成本的一种方法。

存货单位成本=(月初存货实际成本+本月各批进货实际成本之和)÷(月初存货数量+本月各批进货数量之和)

本月发出存货成本=本月发出存货数量×存货单位成本

月末库存存货成本=月末库存存货数量×存货单位成本

【提示1】月末加权平均法只有在月末一次计算加权平均单价,核算工作比较简单,且在物价波动时,对存货成本的分摊较为折中。

【提示2】这种方法由于计算加权平均单价并确定存货的发出成本和结存成本的工作集中在期末,所以平时无法从有关存货账簿中提供发出和结存存货的单价和金额,无法随时了解存货资金占用情况,不利于对存货的日常管理。

【提示3】需要注意的是,在运用加权平均法计算单位成本时,合理损耗的数量需要扣除。

51

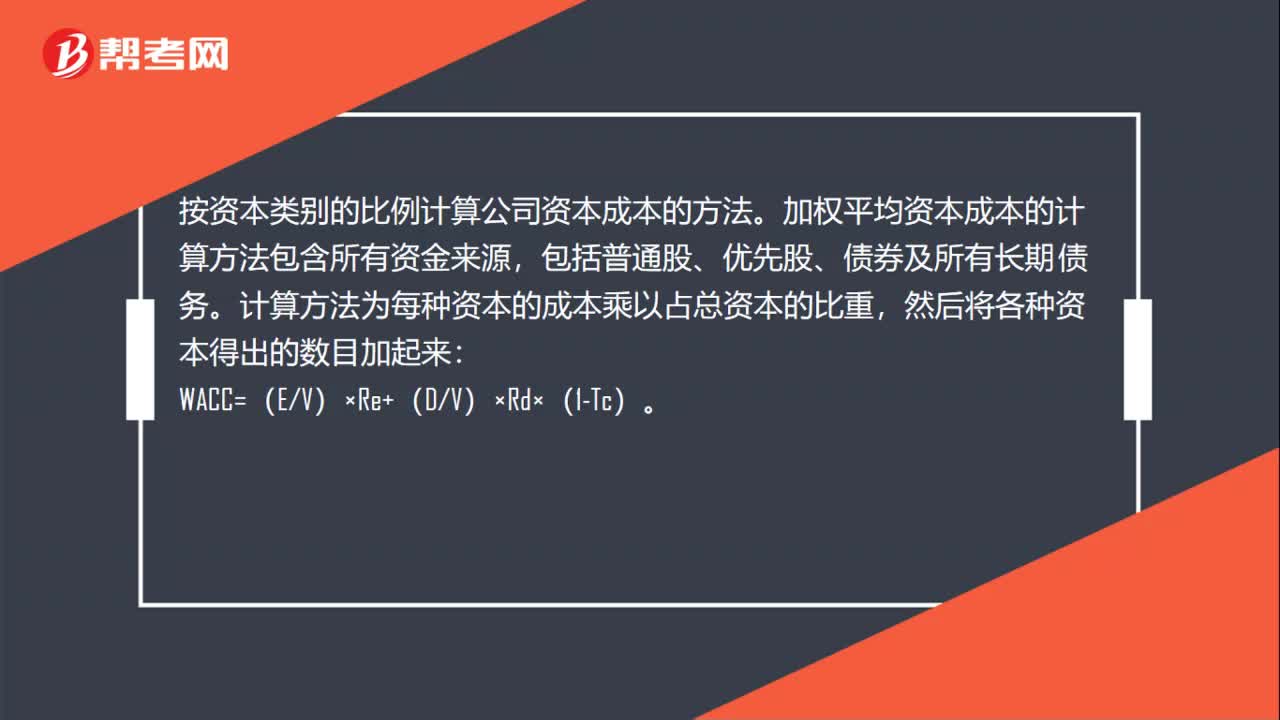

51加权平均资本成本计算公式是什么?:加权平均资本成本计算公式是什么?按资本类别的比例计算公司资本成本的方法。加权平均资本成本的计算方法包含所有资金来源,包括普通股、优先股、债券及所有长期债务。计算方法为每种资本的成本乘以占总资本的比重,然后将各种资本得出的数目加起来:WACC=(EV)×Re+(DV)×Rd×(1-Tc)。WACC=Weighted Average Cost of Capital(加权平均资本成本)。

29

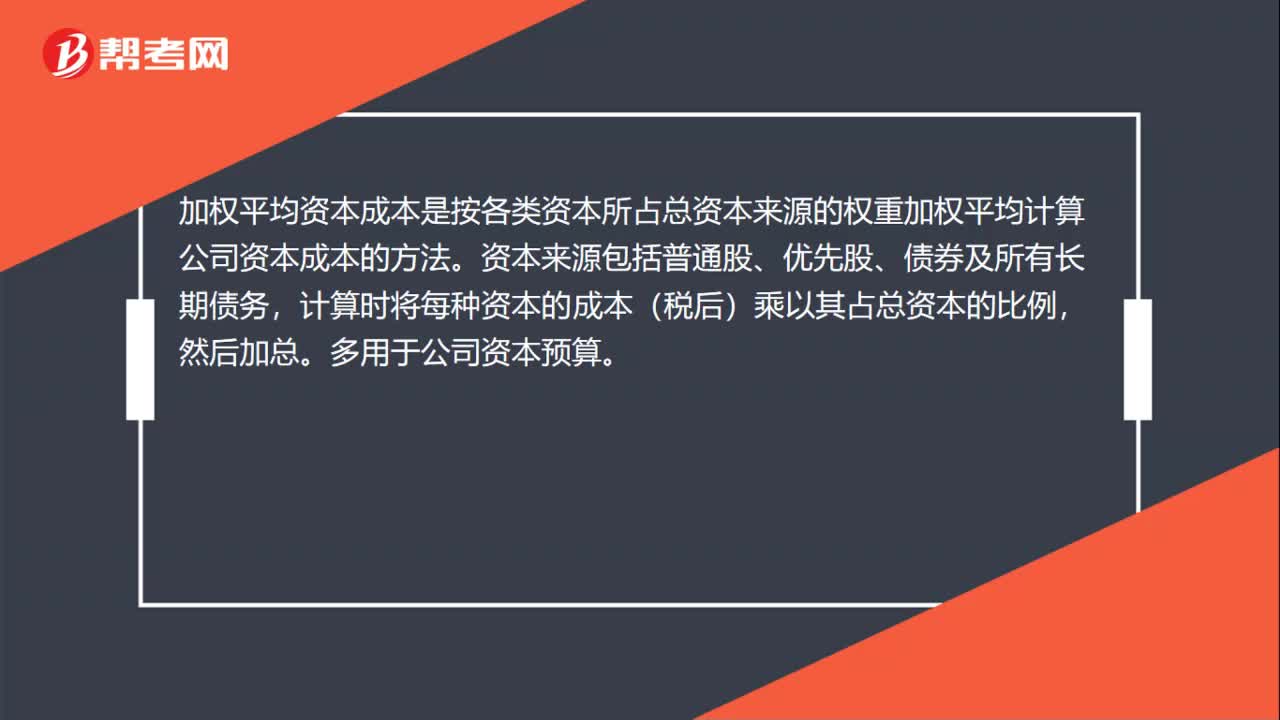

29加权平均资本成本法是什么?:加权平均资本成本法是什么?加权平均资本成本是按各类资本所占总资本来源的权重加权平均计算公司资本成本的方法。资本来源包括普通股、优先股、债券及所有长期债务,计算时将每种资本的成本(税后)乘以其占总资本的比例,然后加总。多用于公司资本预算。

33

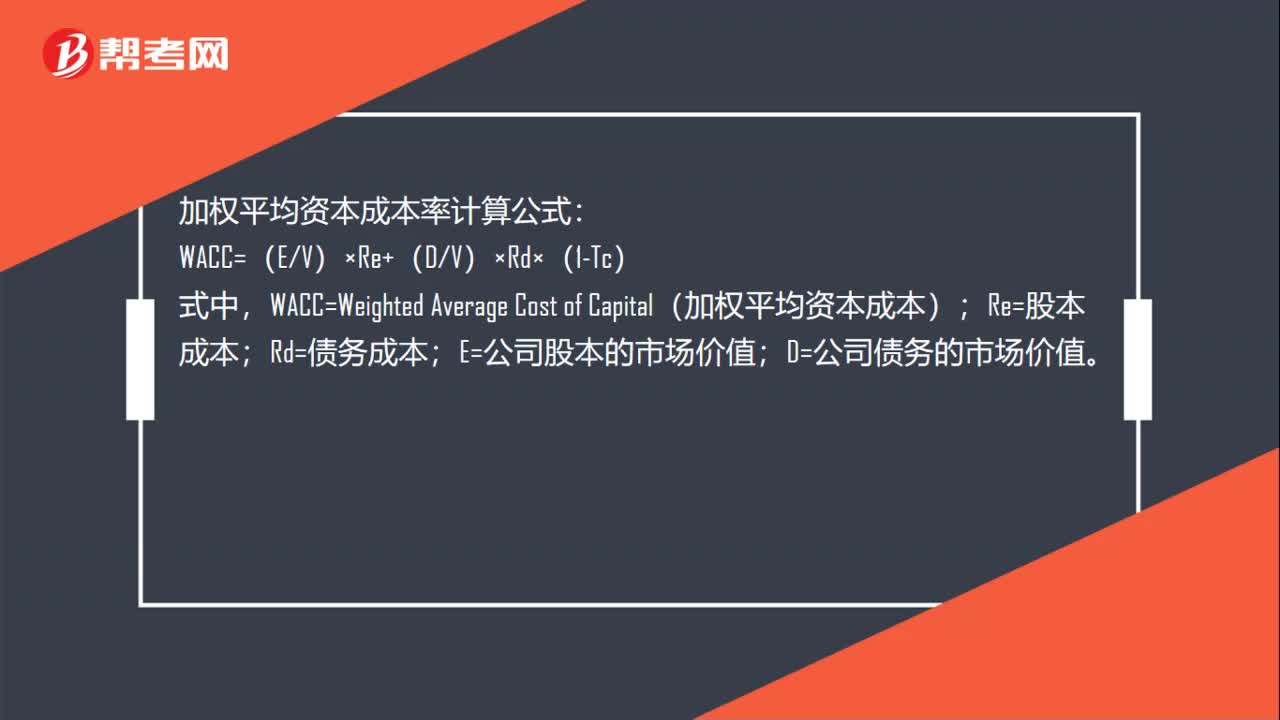

33加权平均资本成本率计算公式是什么?:加权平均资本成本率计算公式:WACC=(EV)×Re+(DV)×Rd×(1-Tc),式中;WACC=Weighted Average Cost of Capital(加权平均资本成本);Re=股本成本;Rd=债务成本;E=公司股本的市场价值。D=公司债务的市场价值

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料