下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

存货监盘计划的具体内容是什么?

存货监盘计划是注册会计师应当根据被审计单位存货的特点、盘存制度和存货内部控制的有效性等情况,在评价被审计单位存货盘点计划的基础上,编制存货监盘计划,对存货监盘作出合理安排。

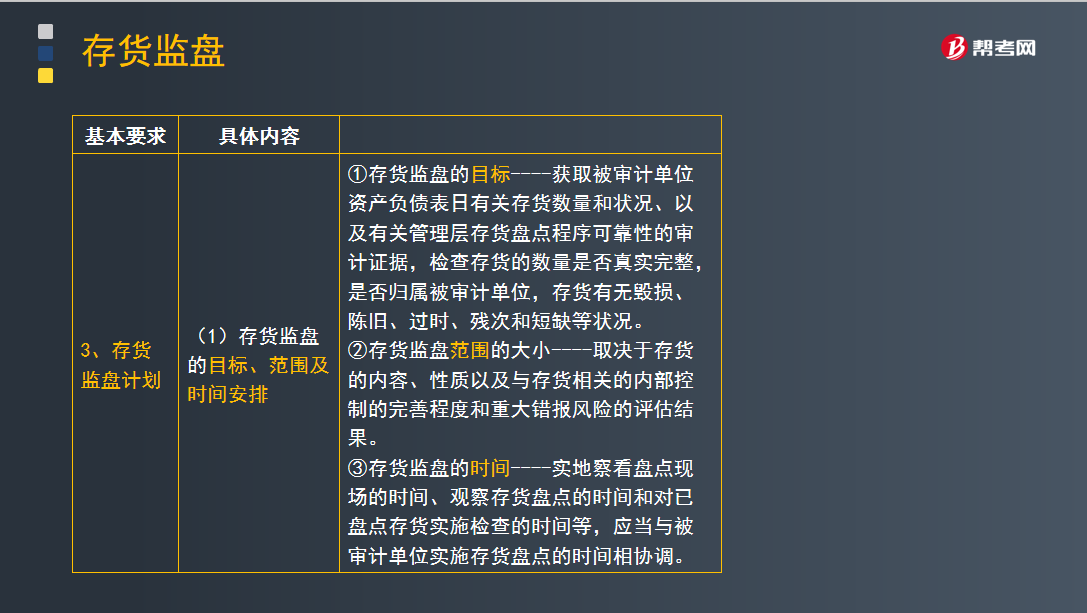

(1)存货监盘的目标、范围及时间安排

①存货监盘的目标----获取被审计单位资产负债表日有关存货数量和状况、以及有关管理层存货盘点程序可靠性的审计证据,检查存货的数量是否真实完整,是否归属被审计单位,存货有无毁损、陈旧、过时、残次和短缺等状况。

②存货监盘范围的大小----取决于存货的内容、性质以及与存货相关的内部控制的完善程度和重大错报风险的评估结果。

③存货监盘的时间----实地察看盘点现场的时间、观察存货盘点的时间和对已盘点存货实施检查的时间等,应当与被审计单位实施存货盘点的时间相协调。

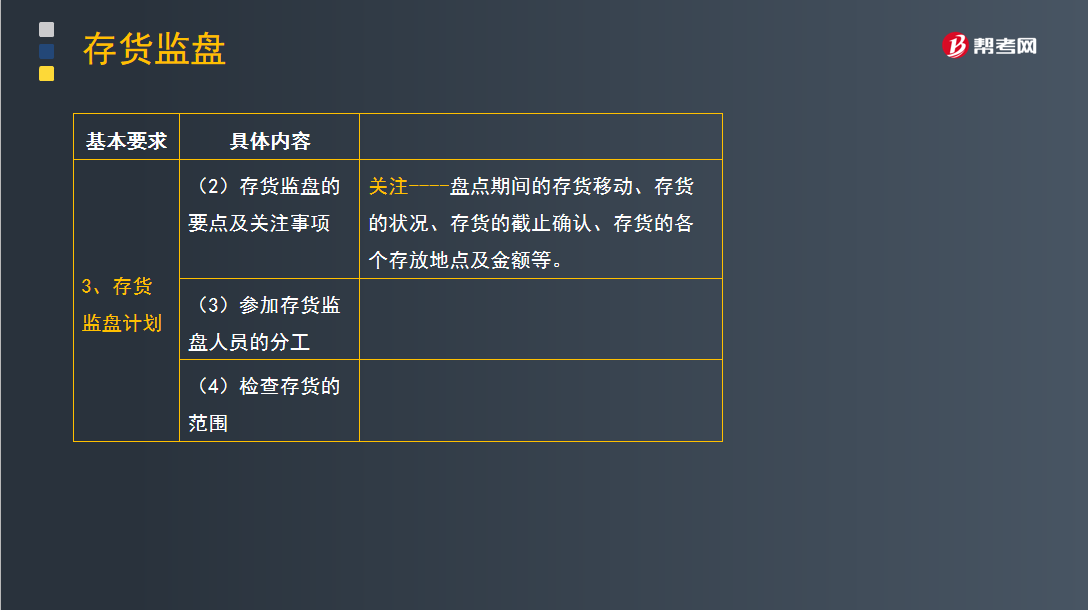

(2)存货监盘的要点及关注事项

关注----盘点期间的存货移动、存货的状况、存货的截止确认、存货的各个存放地点及金额等。

(3)参加存货监盘人员的分工

(4)检查存货的范围

299

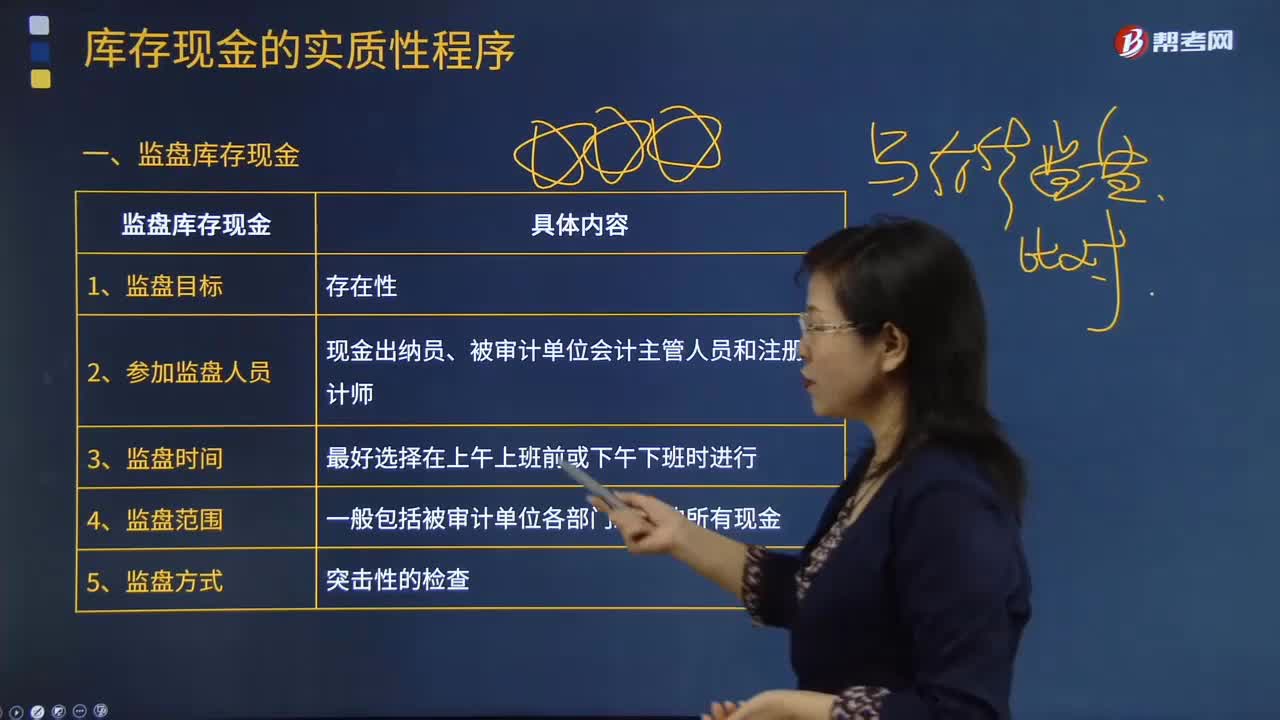

299监盘库存现金具体包含哪些内容?:监盘库存现金具体包含哪些内容?

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

236

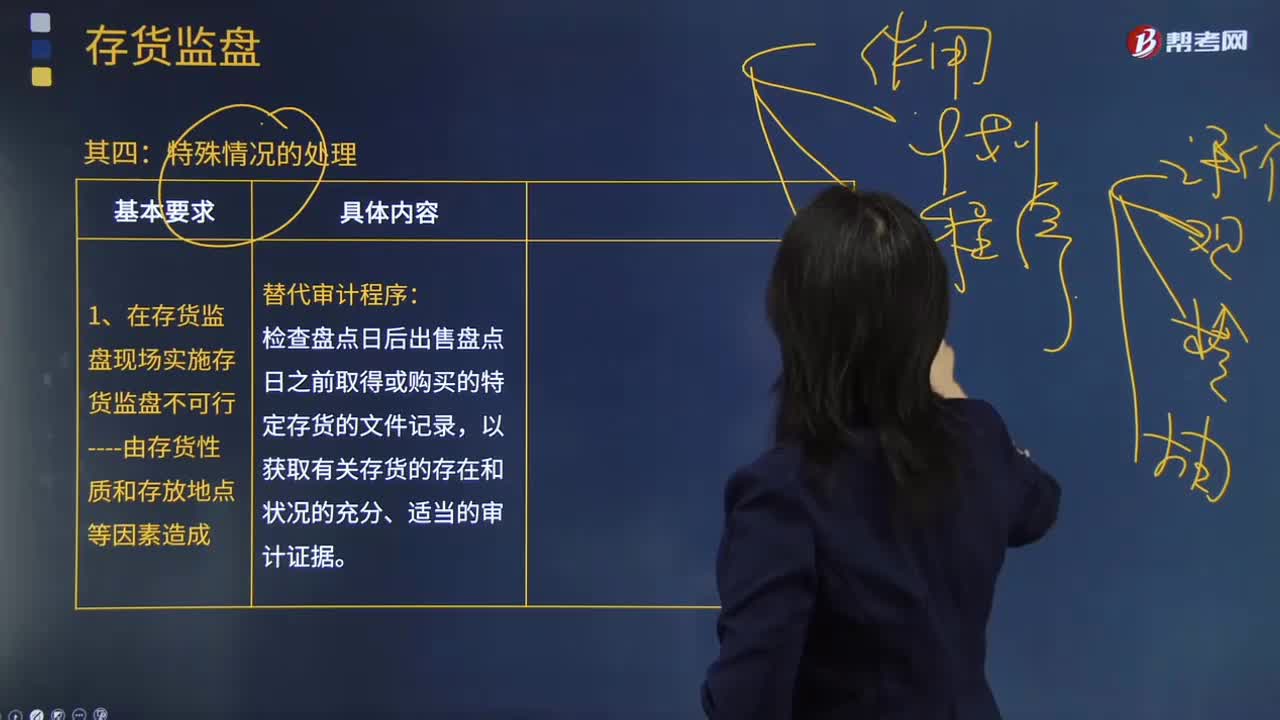

236注册会计师在哪些情况下实施存货监盘是不可行的?:注册会计师在哪些情况下实施存货监盘是不可行的?实施存货监盘可能是不可行的。存货存放在对注册会计师的安全有威胁的地点。对注册会计师带来不便的一般因素不足以支持注册会计师作出实施存货监盘不可行的决定。不能作为注册会计师省略不可替代的审计程序或满足于说服力不足的审计证据的正当理由。如果在存货盘点现场实施存货监盘不可行。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料