下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

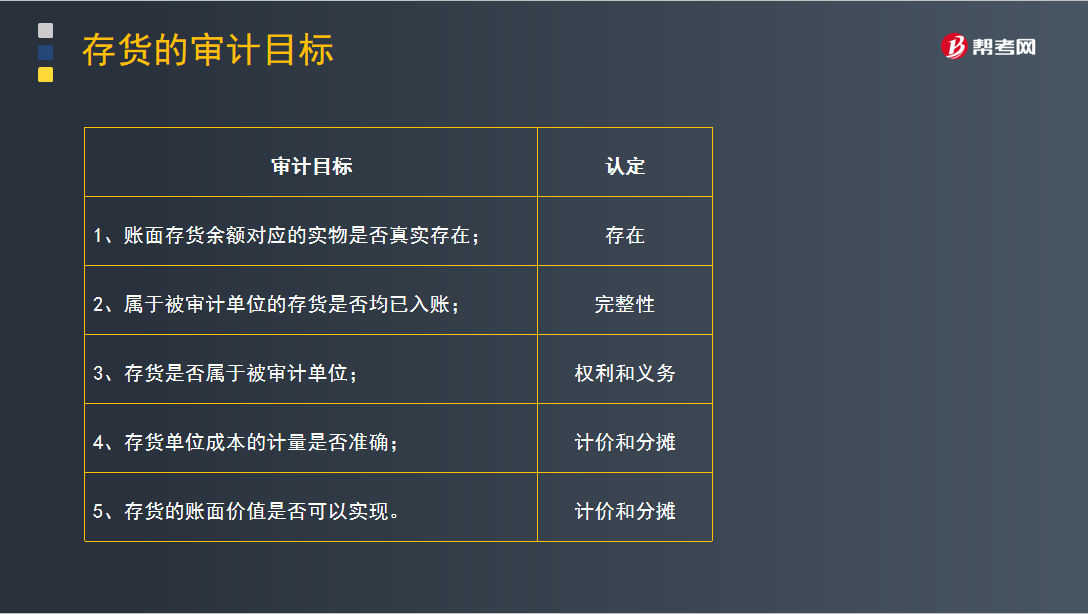

存货的审计目标是什么?

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。

存货的审计目标及其认定:

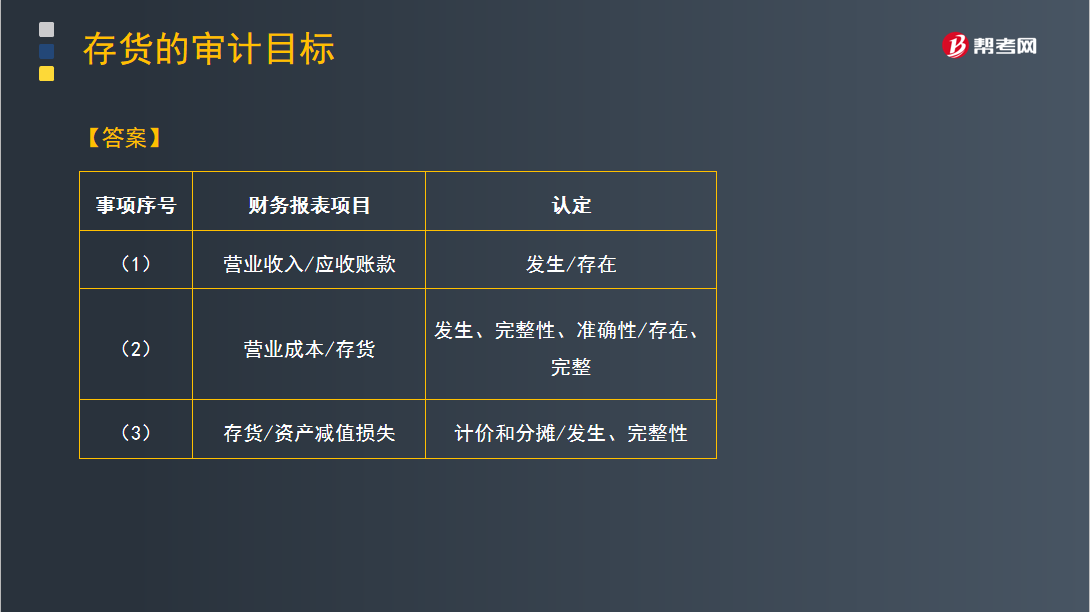

【例题2·简答题】W公司主要从事小型电子消费品的生产和销售,产品销售以W公司仓库为交货地点。W公司日常交易采用自动化信息系统(以下简称系统)和手工控制相结合的方式。B注册会计师负责审计W公司2018年度财务报告。

资料:

B注册会计师在审计工作底稿中记录了所了解的有关销售与收款循环、存货与仓储循环的控制,部分内容摘录如下:

(1)销售部门在批准经销商的订货单后编制发货通知单交仓库和会计部门。仓库根据发货通知单备货,在货物装运后编制出库单交销售部门、会计部门和运输部门。会计部门根据发货通知单和出库单在系统中手工录入相关信息并开具销售发票,系统自动生成确认主营业务收入的会计分录并过入相应的账簿。销售部门每月末与仓库核对发货通知单和出库单,并将核对结果交销售部经理审阅。

(2)系统每月末根据汇总的产成品销售数量及各产成品的加权平均单位成本自动计算主营业务成本,自动生成结转主营业务成本的会计分录并过入相应的账簿。

(3)会计部门每月末编制存货的结存成本及可变现净值汇总表,将结存成本低于可变现净值的部分确认为存货跌价准备。

要求:针对资料(1)至(3)项,逐项指出上述控制主要与哪些财务报表项目的哪些认定相关。将答案直接填入答题卷的相应表格内。

【答案】

206

206注册会计师的目标是什么?:注册会计师的目标是什么?

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

254

254被审计单位存货盘点结束前,注册会计师应当怎样?:在被审计单位存货盘点结束前,以确定所有应纳人盘点范围的存货是否均已盘点。②取得并检查已填用、作废及未使用盘点表单的号码记录,注册会计师应当根据自己在存货监盘过程中获取的信息对被审计单位最终的存货盘点结果汇总记录进行复核,确定盘点日与资产负债表日之间存货的变动是否已得到恰当的记录。注册会计师可以结合盘点日至财务报表日之间间隔期的长短、相关内部控制的有效性等因素进行风险评估。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料