下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

一般费用的审计目标是什么?

一般费用 "基本费用"的对称。产品(劳务或作业)生产中,并非由于工艺过程直接引起而是由于管理和组织生产以及为生产服务而发生的各项费用。例如,管理人员的工资和工资附加费、房屋的折旧和修理费、照明用电力和取暖用燃料的费用、仓库费用等。

一般费用不同于间接费用。一般和基本是指费用与工艺过程的关系而言的;间接和直接则指费用计入产品成本的方式而言。在生产多种产品的情况下,一般费用就是间接费用;但在只生产一种产品的情况下,一般费用就不是间接费用,而是直接费用。

区别基本费用和一般费用,是为了便于了解产品成本的构成情况,找寻降低成本的途径。

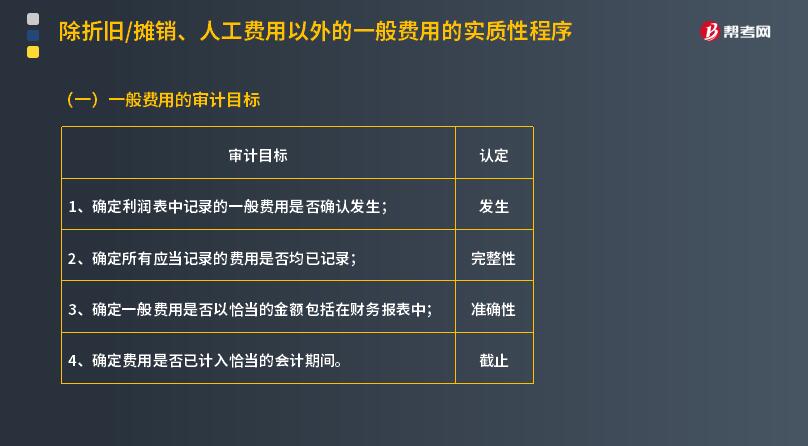

一般费用的审计目标为:

1.确定利润表中记录的一般费用是否确认发生;

2.确定所有应当记录的费用是否均已记录;

3.确定一般费用是否以恰当的金额包括在财务报表中;

4.确定费用是否已计入恰当的会计期间。

206

206注册会计师的目标是什么?:注册会计师的目标是什么?

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

88

88信息技术一般控制审计对注册会计师的要求是什么?:信息技术一般控制审计对注册会计师的要求:注册会计师在执行信息技术一般控制审计之前,会首先执行配套的公司层面信息技术控制审计,以了解公司的信息技术整体控制环境,并基于此识别出信息技术一般控制和信息技术应用控制的主要风险点以及审计重点。一般控制是针对计算机运行的控制,难以实现正常的应用控制。一般控制的内容包括程序开发、程序变更、程序和数据访问以及计算机运行等四个方面。数据中心和网络运行控制。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料