下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

存货期末计量的内容是什么?

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。

1. 存货的期末计量原则:

资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。其中,可变现净值是指在日常活动中存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。

2. 方法:

存货存在下列情况之一的,表明存货的可变现净值低于成本(存货发生部分减值):

①该存货的市场价格持续下跌,并且在可预见的未来无回升的希望。

②企业使用该项原材料生产的产品的成本大于产品的销售价格。

③企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本。

④因企业所提供的商品或劳务过时或消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌。

⑤其他足以证明该项存货实质上已经发生减值的情形。

3. 计算公式:

可变现净值=该材料所生产的产成品的估计售价-进一步加工的成本-估计的销售费用和相关税费

杨氏万能表:

157

157前任注册会计师和后任注册会计师之间的沟通包括哪些内容?:前任注册会计师和后任注册会计师之间的沟通包括哪些内容?前任注册会计师和后任注册会计师之间的沟通:但被现任注册会计师接替的其他会计师事务所的注册会计师。(1)已对最近一期财务报表发表了审计意见的某会计师事务所的注册会计师。(2)接受委托但未完成审计工作的某会计师事务所的注册会计师。后任注册会计师通常包括两种情况:正在考虑接受委托的注册会计师。接替前任注册会计师执行财务报表审计业务的注册会计师。

41

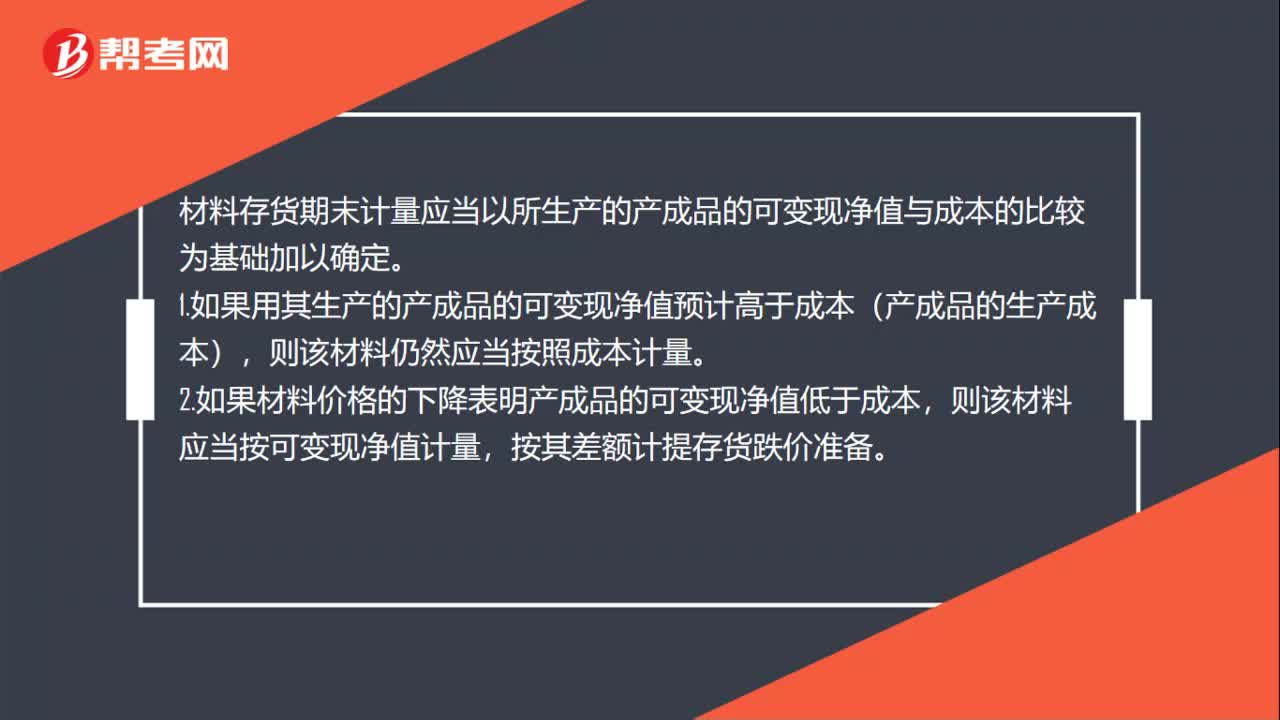

41材料存货期末计量应该怎么做?:材料存货期末计量应该怎么做?材料存货期末计量应当以所生产的产成品的可变现净值与成本的比较为基础加以确定。1.如果用其生产的产成品的可变现净值预计高于成本(产成品的生产成本),则该材料仍然应当按照成本计量。2.如果材料价格的下降表明产成品的可变现净值低于成本,则该材料应当按可变现净值计量,按其差额计提存货跌价准备。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料