下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

存货期末计量及存货跌价准备计提原则的具体内容分别指什么?

存货跌价准备账户用于核算企业提取的存货跌价准备。存货跌价准备(Inventory Write down)是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。简单的说就是由于存货的可变现净值低于原成本,而对降低部分所作的一种稳健处理。

负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。

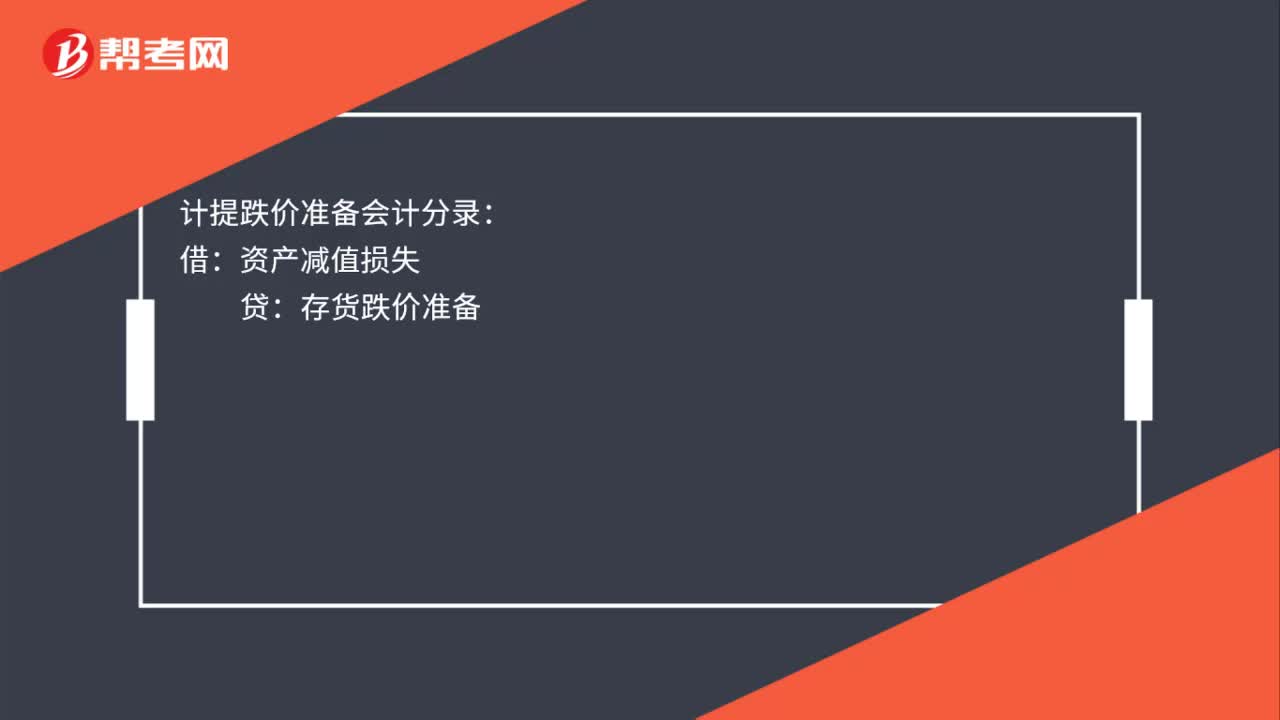

会计分录:

借:资产减值损失

贷:存货跌价准备(期末余额-期初余额)

【解析】存货成本

存货的成本为实际成本,即存货的采购成本、加工成本和其他成本及以其他方式取得存货的成本,其应当取得外来原始凭证、生产成本账簿记录等作为确凿证据。

268

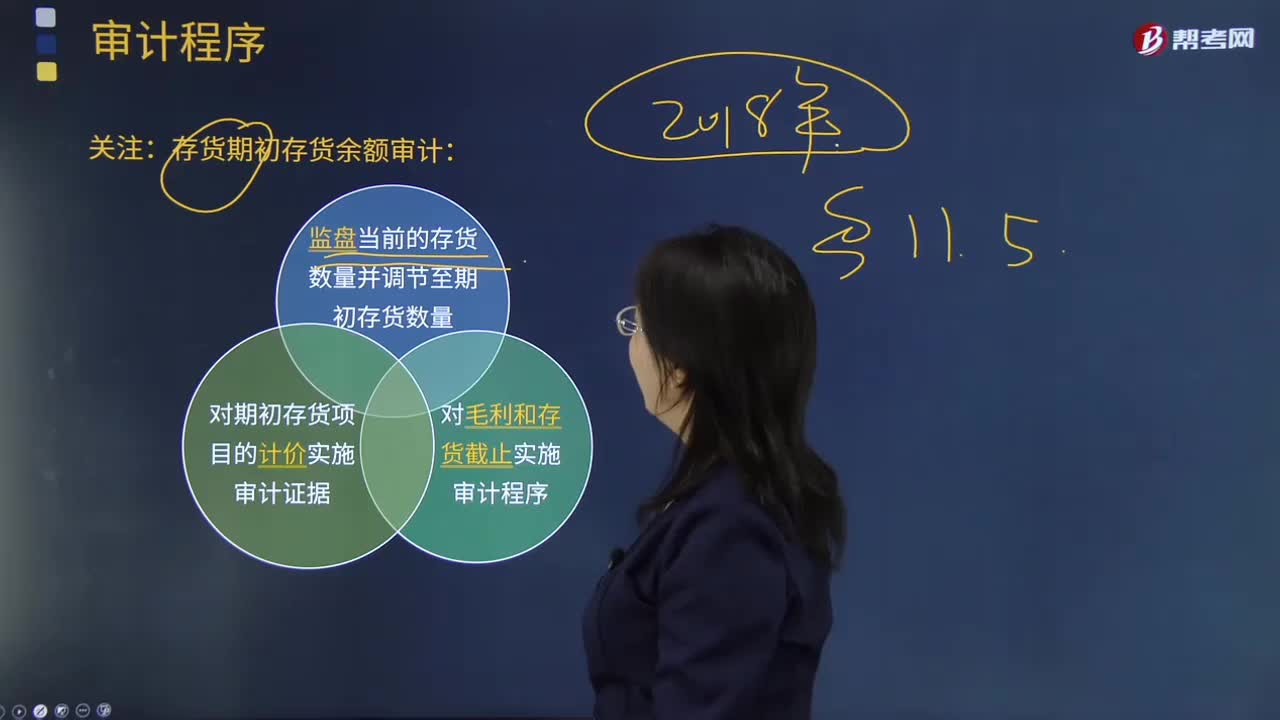

268关注:存货期初存货余额审计的原因?:存货期初存货余额审计的原因?

20

20计提跌价准备的会计分录怎么做?:计提跌价准备的会计分录怎么做?计提跌价准备会计分录:借:资产减值损失:贷存货跌价准备

349

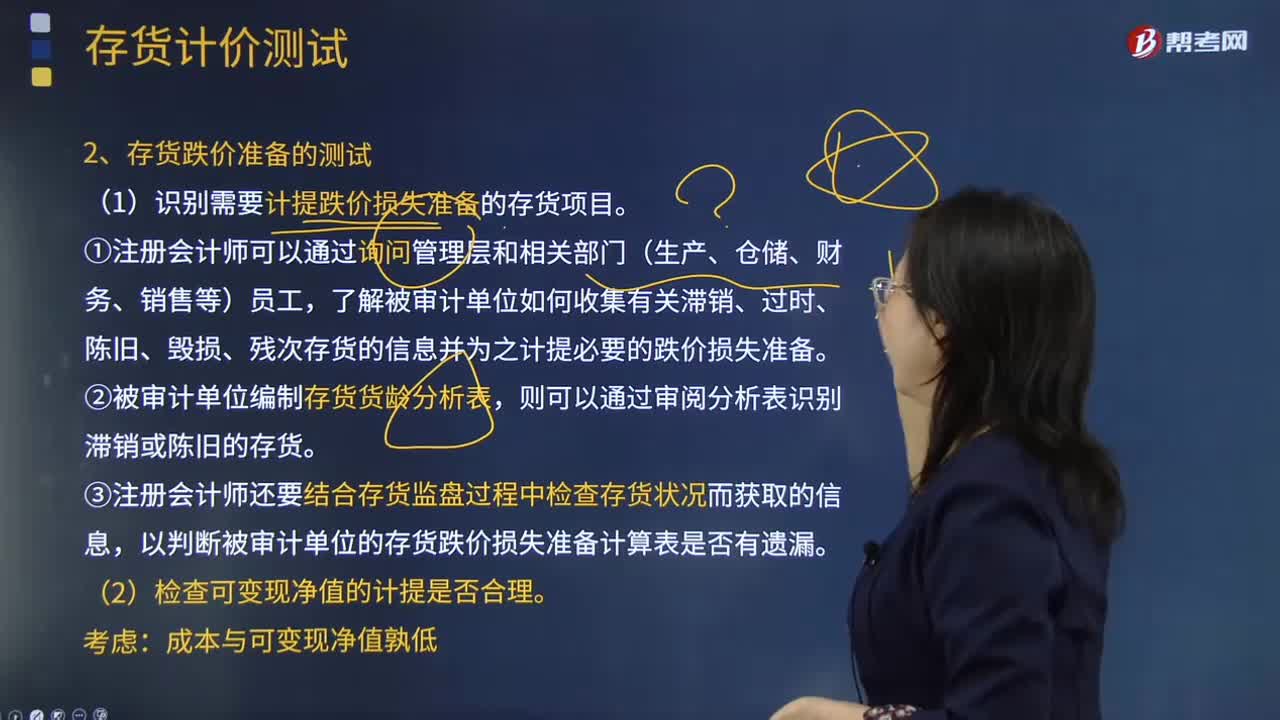

349注册会计师在测试存货跌价损失准备时,应该从哪几个方面进行测试?:注册会计师在测试存货跌价损失准备时,了解被审计单位如何收集有关滞销、过时、陈旧、毁损、残次存货的信息并为之计提必要的跌价损失准备。③注册会计师还要结合存货监盘过程中检查存货状况而获取的信息,以判断被审计单位的存货跌价损失准备计算表是否有遗漏。A注册会计师从存货盘点记录中选取项目追查至存货实物。(4)A注册会计师向乙公司函证由其保管的甲公司存货的数量和状况。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料