下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

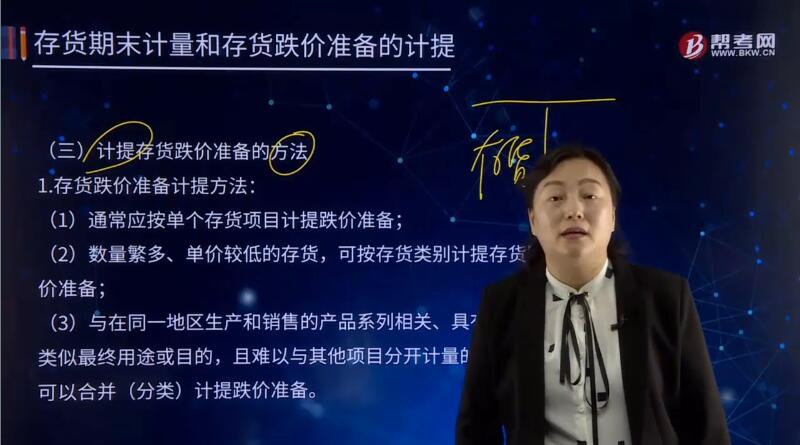

计提存货跌价准备的方法有哪些?

存货跌价准备通常应当按单个存货项目计提。但是,对于数量繁多、单价较低的存货,可以按照存货类别计提存货跌价准备。与在同一地区生产和销售的产品系列相关、具有相同或类似最终用途或目的,且难以与其他项目分开计量的存货,可以合并计提存货跌价准备。

1. 存货跌价准备计提方法:

(1) 通常应按单个存货项目计提跌价准备;

(2) 数量繁多、单价较低的存货,可按存货类别计提存货跌价准备;

(3) 与在同一地区生产和销售的产品系列相关、具有相同或类似最终用途或目的,且难以与其他项目分开计量的存货,可以合并(分类)计提跌价准备。

2. 发现了以下情形之一,应当考虑计提存货跌价准备:

(1) 市价持续下跌,并且在可预见的未来无回升的希望;

(2) 企业使用该项原材料生产的产品的成本大于产品的销售价格;

(3) 企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本;

(4) 因企业所提供的商品或劳务过时或消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌;

(5) 其他足以证明该项存货实质上已经发生减值的情形。

3. 存货存在下列情形之一的,表明存货的可变现净值为零,应全额计提存货跌价准备:

(1) 已霉烂变质的存货;

(2) 已过期且无转让价值的存货;

(3) 生产中已不再需要,并且已无使用价值和转让价值的存货;

(4) 其他足以证明已无使用价值和转让价值的存货。

147

147注册会计师的责任有哪些?:注册会计师的责任有哪些?

20

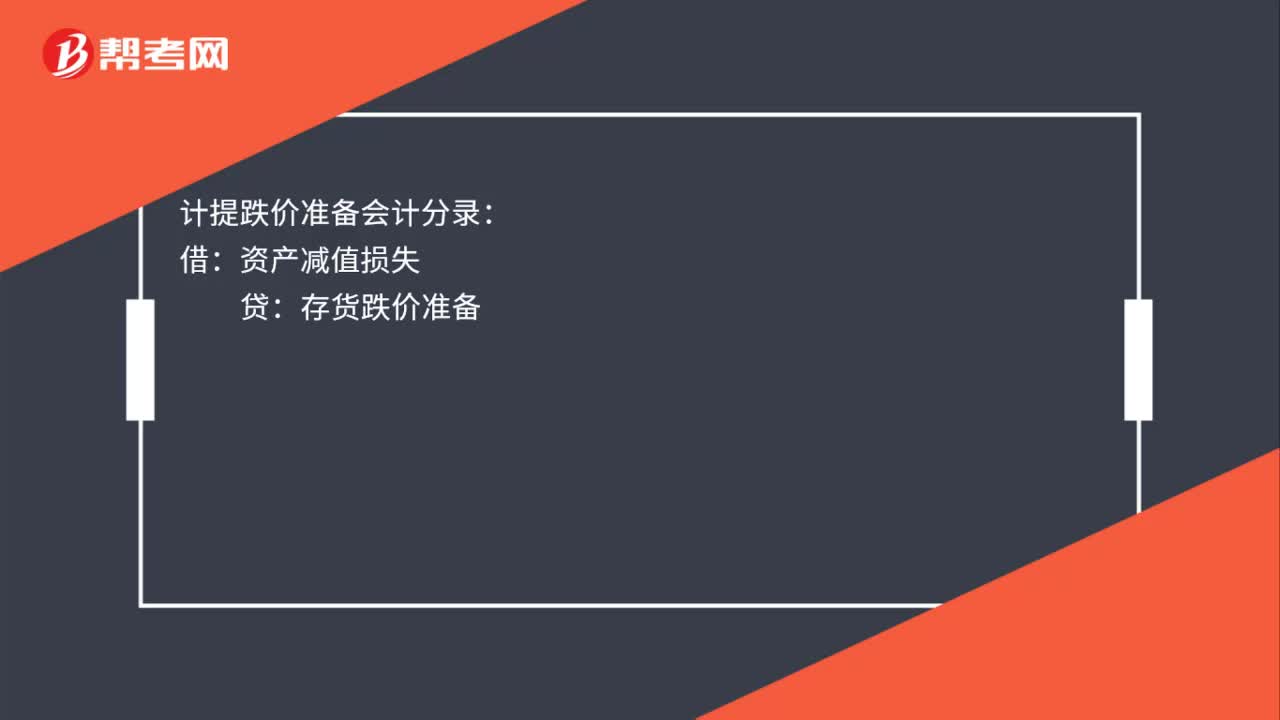

20计提跌价准备的会计分录怎么做?:计提跌价准备的会计分录怎么做?计提跌价准备会计分录:借:资产减值损失:贷存货跌价准备

349

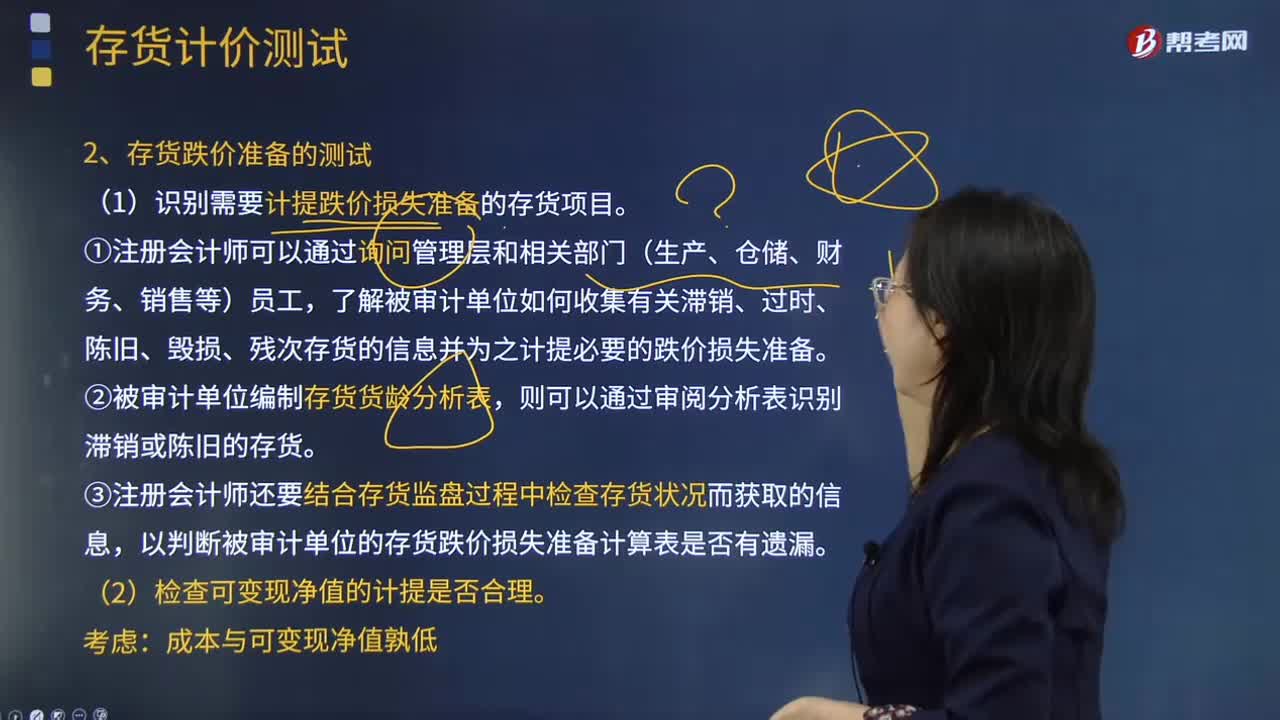

349注册会计师在测试存货跌价损失准备时,应该从哪几个方面进行测试?:注册会计师在测试存货跌价损失准备时,了解被审计单位如何收集有关滞销、过时、陈旧、毁损、残次存货的信息并为之计提必要的跌价损失准备。③注册会计师还要结合存货监盘过程中检查存货状况而获取的信息,以判断被审计单位的存货跌价损失准备计算表是否有遗漏。A注册会计师从存货盘点记录中选取项目追查至存货实物。(4)A注册会计师向乙公司函证由其保管的甲公司存货的数量和状况。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料