下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

存货跌价准备是怎样进行会计处理的?

存货跌价准备通常应当按单个存货项目计提。但是,对于数量繁多、单价较低的存货,可以按照存货类别计提存货跌价准备。与在同一地区生产和销售的产品系列相关、具有相同或类似最终用途或目的,且难以与其他项目分开计量的存货,可以合并计提存货跌价准备。

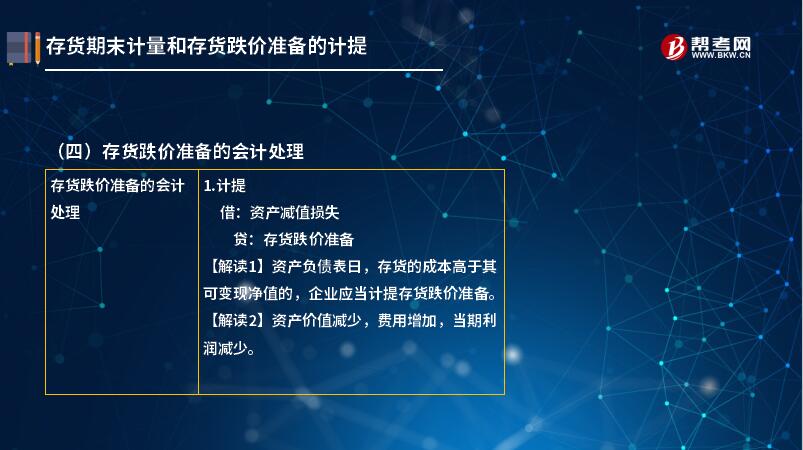

存货跌价准备的会计处理:

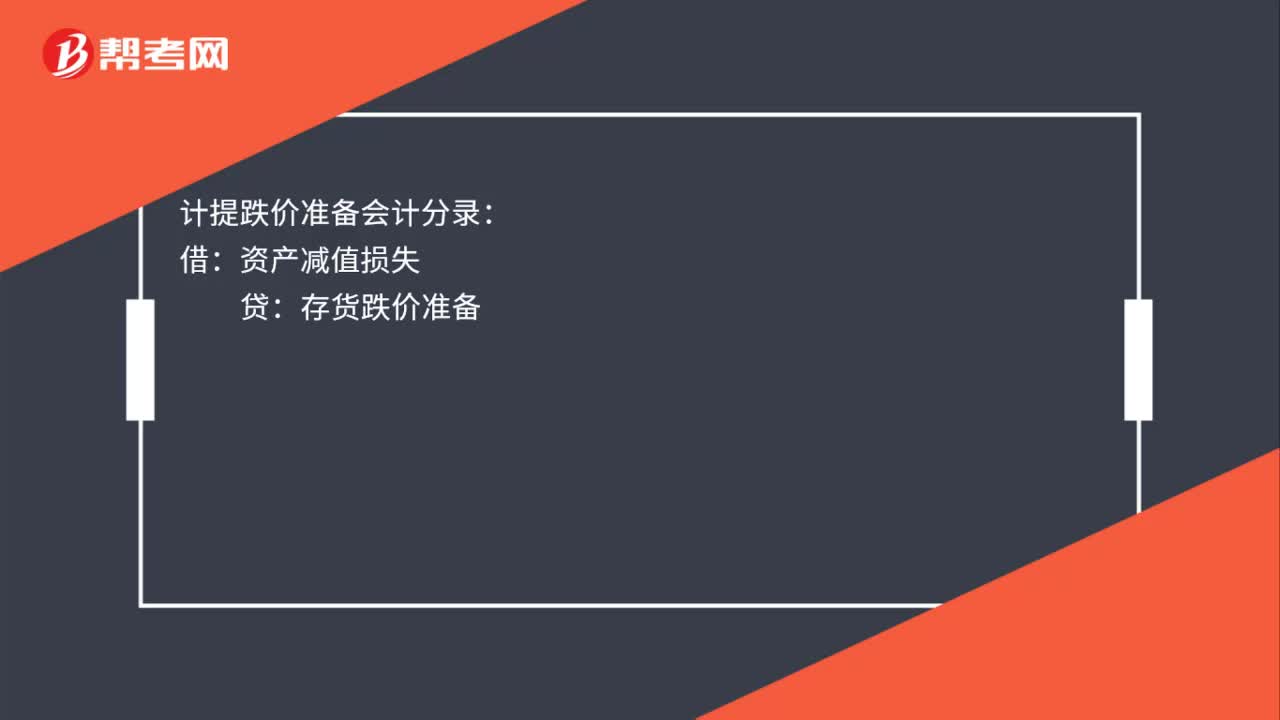

1. 计提

借:资产减值损失

贷:存货跌价准备

【解读1】资产负债表日,存货的成本高于其可变现净值的,企业应当计提存货跌价准备。

【解读2】资产价值减少,费用增加,当期利润减少。

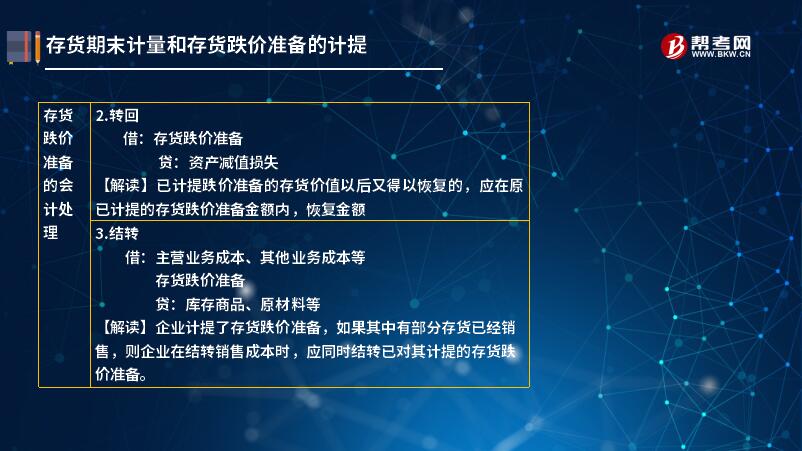

2. 转回

借:存货跌价准备

贷:资产减值损失

【解读】已计提跌价准备的存货价值以后又得以恢复的,应在原已计提的存货跌价准备金额内,恢复金额

3. 结转

借:主营业务成本、其他业务成本等

存货跌价准备

贷:库存商品、原材料等

【解读】企业计提了存货跌价准备,如果其中有部分存货已经销售,则企业在结转销售成本时,应同时结转已对其计提的存货跌价准备。

下面用一道注册会计师考试教材上的例题给大家详细介绍存货跌价准备是怎样进行会计处理的,希望大家认真理解。

【教材例3-2】20×7年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场价格下跌,预计可变现净值为400万元,由此计提存货跌价准备100万元。

假定:

(1)20×8年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场价格有所上升,使得W7型机器的预计可变现净值变为475万元。

(2)20×8年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场价格进一步上升,预计W7型机器的可变现净值为555万元。本例中:(1)20×8年6月30日,由于W7型机器市场价格上升,W7型机器的可变现净值有所恢复,应计提的存货跌价准备为25万元(500-475),则当期应冲减已计提的存货跌价准备75万元(100-25),且小于已计提的存货跌价准备(100万元),因此,应转回的存货跌价准备为75万元。

会计分录为:

借:存货跌价准备 750 000

贷:资产减值损失——存货减值损失 750 000

(2)20×8年12月31日,W7型机器的可变现净值又有所恢复,应冲减存货跌价准备为55万元(500-555),但是对W7型机器已计提的存货跌价准备的余额为25万元,因此,当期应转回的存货跌价准备为25万元而不是55万元(即以将对W7型机器已计提的“存货跌价准备”余额冲减至零为限)。

会计分录为:

借:存货跌价准备 250 000

贷:资产减值损失——存货减值损失 250 000

222

222注册会计师怎么样评价管理层的点估计?:注册会计师怎么样评价管理层的点估计?

20

20计提跌价准备的会计分录怎么做?:计提跌价准备的会计分录怎么做?计提跌价准备会计分录:借:资产减值损失:贷存货跌价准备

349

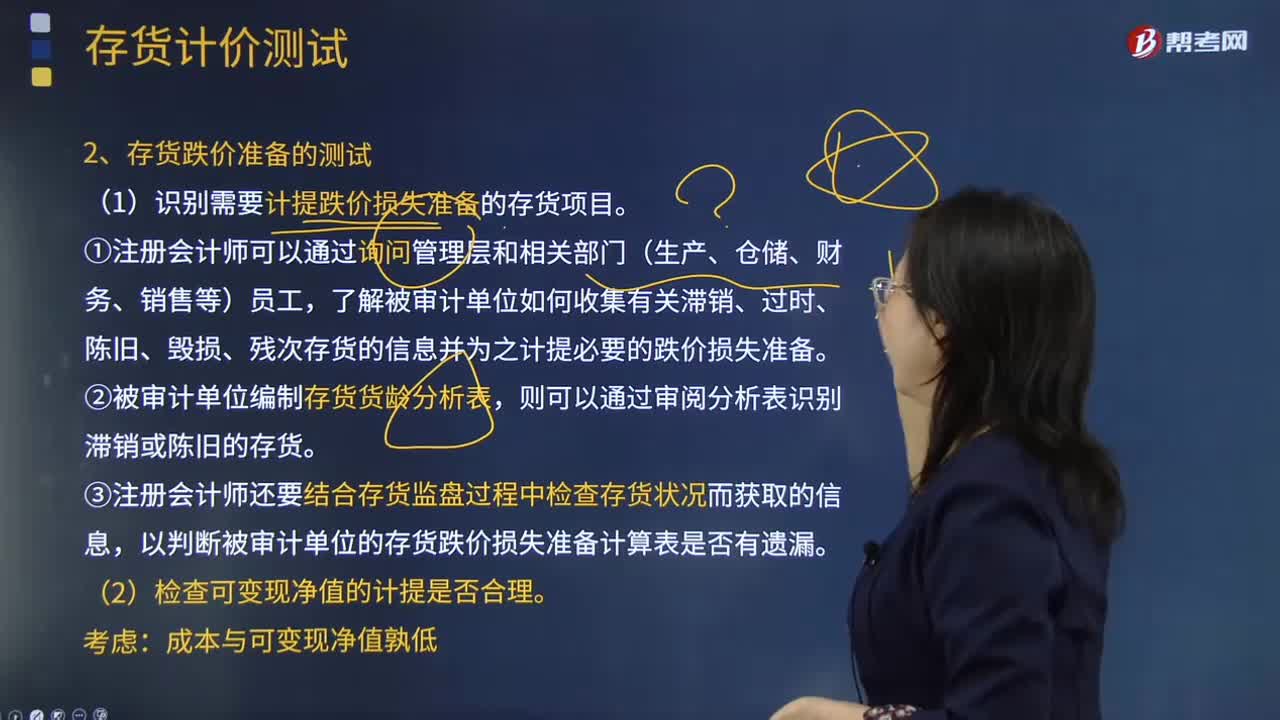

349注册会计师在测试存货跌价损失准备时,应该从哪几个方面进行测试?:注册会计师在测试存货跌价损失准备时,了解被审计单位如何收集有关滞销、过时、陈旧、毁损、残次存货的信息并为之计提必要的跌价损失准备。③注册会计师还要结合存货监盘过程中检查存货状况而获取的信息,以判断被审计单位的存货跌价损失准备计算表是否有遗漏。A注册会计师从存货盘点记录中选取项目追查至存货实物。(4)A注册会计师向乙公司函证由其保管的甲公司存货的数量和状况。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料