下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

票据善意取得的构成要件有哪些?

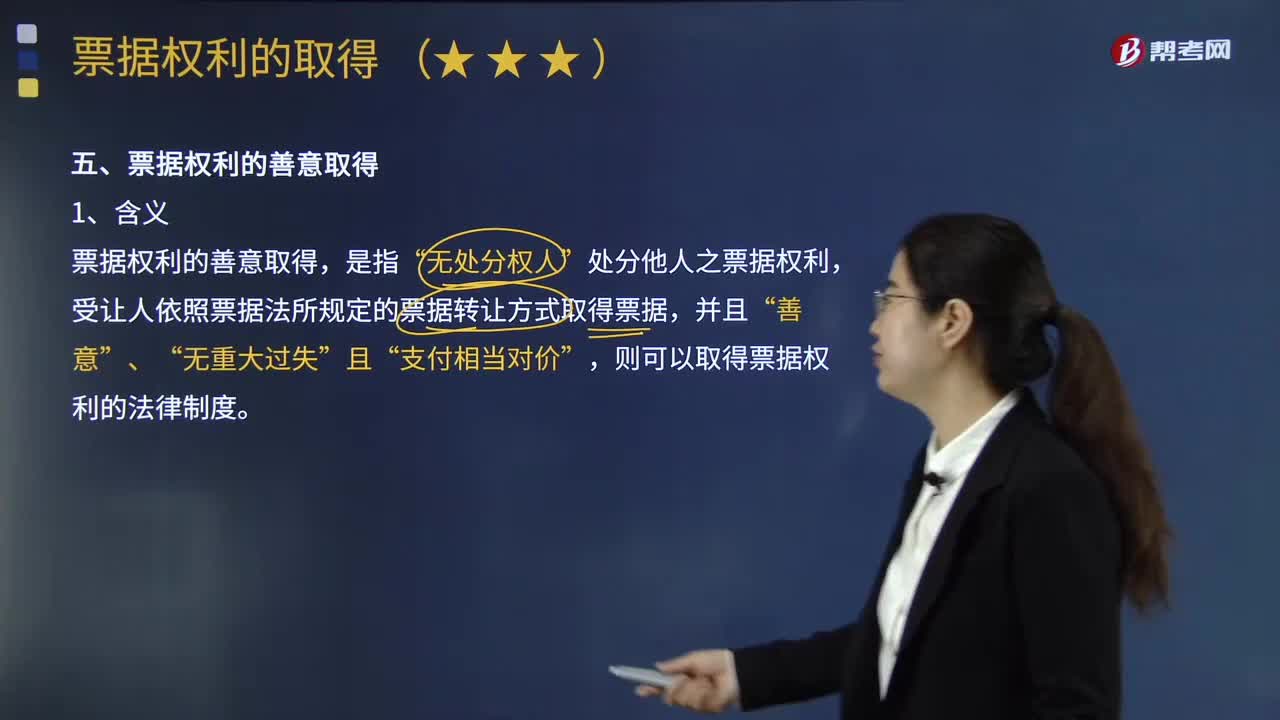

票据权利的善意取得,是指“无处分权人”处分他人之票据权利,受让人依照票据法所规定的票据转让方式取得票据,并且“善意”、“无重大过失”且“支付相当对价”,则可以取得票据权利的法律制度。

善意取得的要件如下:

(1)转让人是形式上的票据权利人,享有处分权。转让人须为票据记载的最后持票人(收款人或者被背书人),受让人才有理由相信其具有处分权。

(2)转让人没有处分权。虽然票据记载了特定的人是票据权利人,此人却可能因为各种原因而在实质上并不享有票据权利。

(3)受让人依照票据法规定的转让方式取得票据。这主要是指,受让人是基于背书转让的方式取得票据,这一背书须符合一般背书行为的形式和实质要件。

(4)受让人善意且无重大过失。即受让人并不知道转让人没有处分权,并且非因重大过失而不知情。如果受让人明知转让人没有处分权,也就是存在恶意,则不能取得票据权利。

【提示】有无重大过失的判定:(如下表所示)

(5)受让人须付出相当对价。因为无偿取得票据的受让人所能够取得的权利不能优于其前手,在无权处分情形下,前手并不享有票据权利,因此,无偿的善意受让人也不能取得票据权利。

【提示】因税收、继承、赠与可以依法无偿取得票据的,不受给付对价的限制。但是,所享有的票据权利不得优于其前手的权利。

35

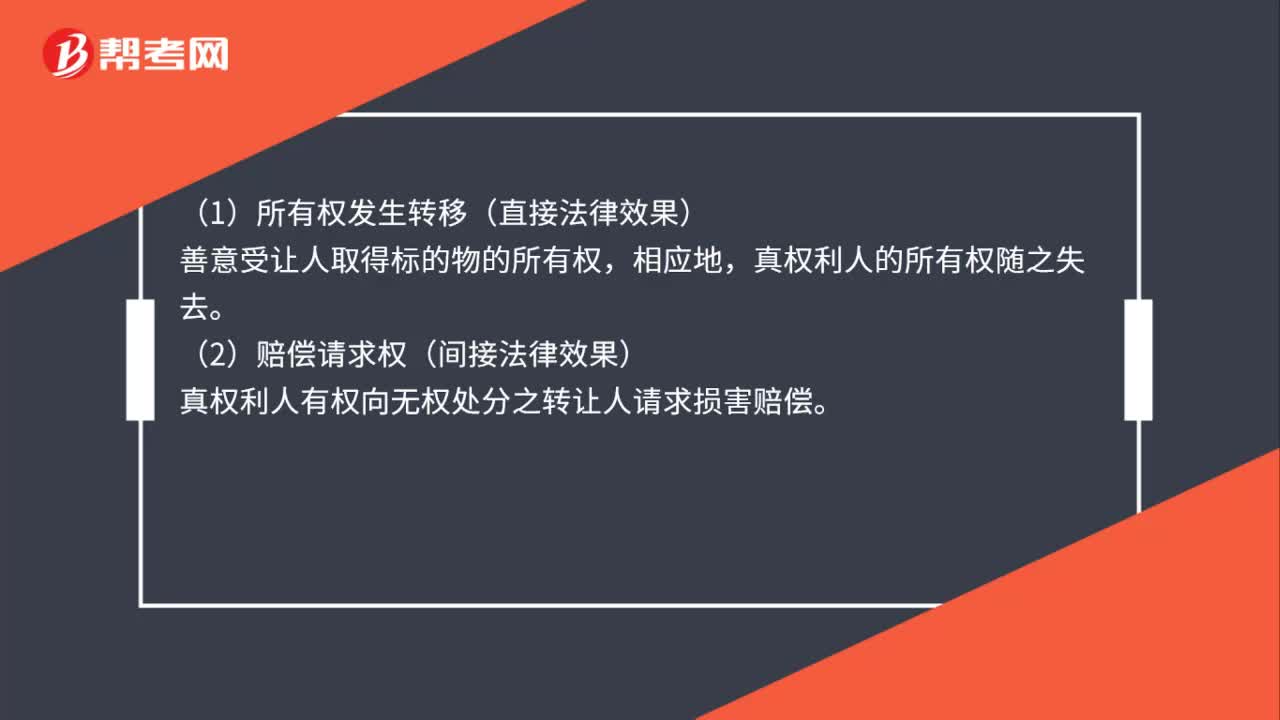

35善意取得的法律效果是什么?:善意取得的法律效果是什么?(1)所有权发生转移(直接法律效果),善意受让人取得标的物的所有权,相应地。真权利人的所有权随之失去。(2)赔偿请求权(间接法律效果)真权利人有权向无权处分之转让人请求损害赔偿

107

107票据权利的善意取得的后果有哪些?:票据权利的善意取得,受让人依照票据法所规定的票据转让方式取得票据,则可以取得票据权利的法律制度,票据权利善意取得的后果。(1)票据权利:受让人取得票据权利:未以自己名义签章原则上不承担票据责任;【例题·单选题】关于票据权利善意取得的说法。D.善意取得的受让人可以无偿取得票据,【解析】本题考查票据的善意取得制度。所谓票据的善意取得。是指票据受让人依据票据法规定的转让方法:

577

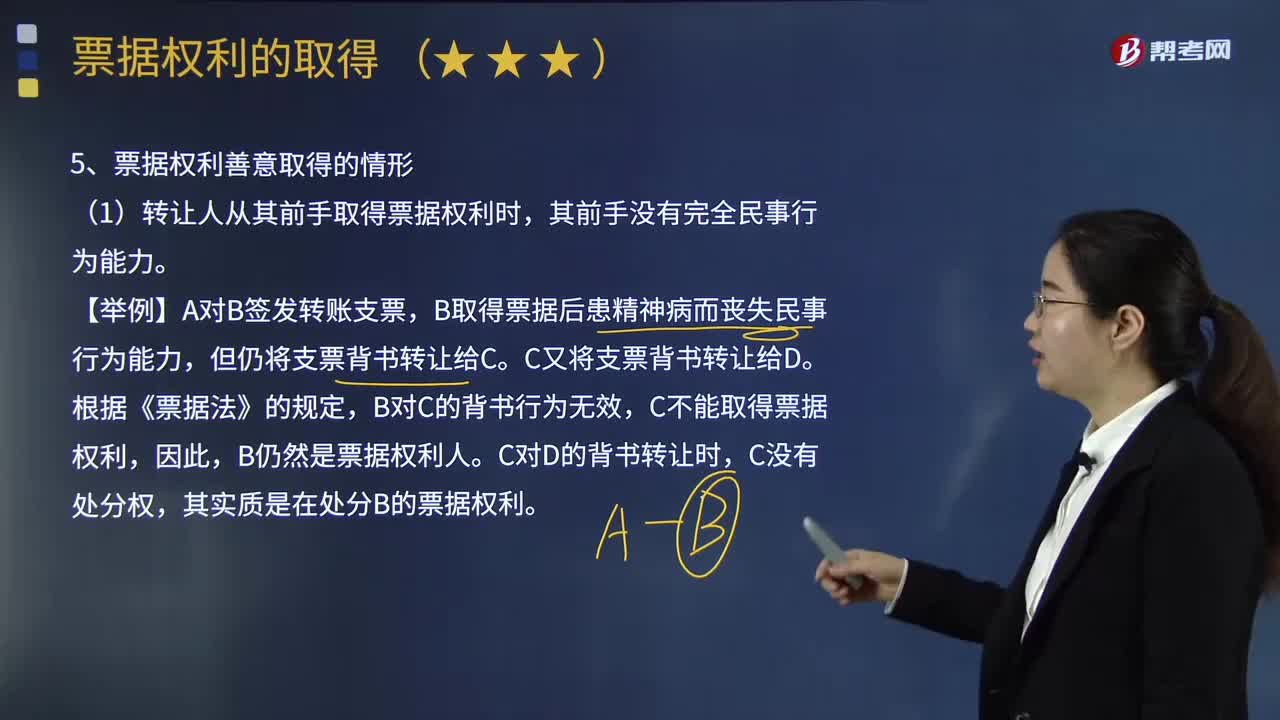

577哪些情形属于票据权利善意取得?:受让人依照票据法所规定的票据转让方式取得票据,C不能取得票据权利,B仍然是票据权利人,B丧失票据权利?(2)转让人从其前手取得票据权利时,其实质是在处分B公司的票据权利。其实质是在处分B公司的票据权利,但是冒充权利人并伪造其签章而转让票据权利,D取得票据权利。(5)转让人从其前手取得票据权利时,且转让人并未善意取得票据权利。D不能基于C的背书而取得票据权利?其实质是在处分B的票据权利?

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料