下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

不动产善意取得的构成要件是什么?

善意取得,又称即时取得,指无权处分人将动产或不动产处分给他人,善意受让人依法取得该动产或不动产的所有权或其他物权。传统观点认为,唯有动产才适用善意取得,《中华人民共和国物权法》(以下简称《物权法》)第106条明确规定动产和不动产善意取得的构成要件,将该制度的适用范围扩大到包括不动产在内的财产所有权和其他物权的取得。自《物权法》颁布以来,善意取得制度进一步维护了交易安全,使物的经济效用得以充分发挥,有力保障了市场经济的有序健康发展。

不动产善意取得的构成要件及法律效果与动产相似,以下仅就特别之处作一简单阐述。

特别构成要件:

(1)交付问题

对于不动产,应以登记为要件。

(2)善意问题

对于不动产转让,具备下列情形之一时,应该认定不动产受让人知道转让人无处分权从而不构成善意:

①登记簿上存在有效的异议登记;

②预告登记有效期内,未经预告登记的权利人同意;

③登记簿上已经记载司法机关或者行政机关依法裁定、决定查封或者以其他形式限制不动产权利的有关事项;

④受让人知道登记簿上记载的权利主体错误;

⑤受让人知道他人已经依法享有不动产物权。

【提示】真实权利人有证据证明不动产受让人“应当知道”转让人无处分权的,应当认定受让人具有重大过失。

27

27善意取得制度的目的是什么?:善意取得制度的目的是什么?善意取得制度的目的在于保护占有及登记的公信力,保护交易当事人的信赖利益和交易安全,维护交易秩序。善意取得制度对于动产与不动产均可适用。

35

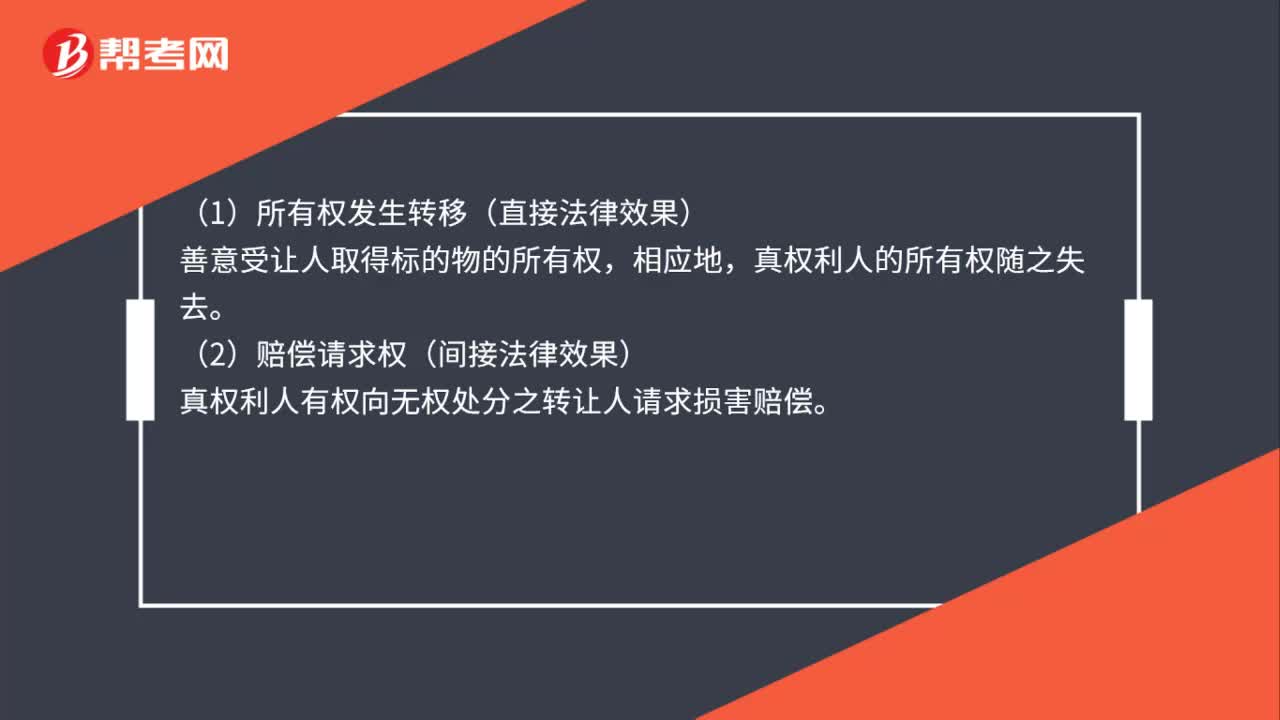

35善意取得的法律效果是什么?:善意取得的法律效果是什么?(1)所有权发生转移(直接法律效果),善意受让人取得标的物的所有权,相应地。真权利人的所有权随之失去。(2)赔偿请求权(间接法律效果)真权利人有权向无权处分之转让人请求损害赔偿

225

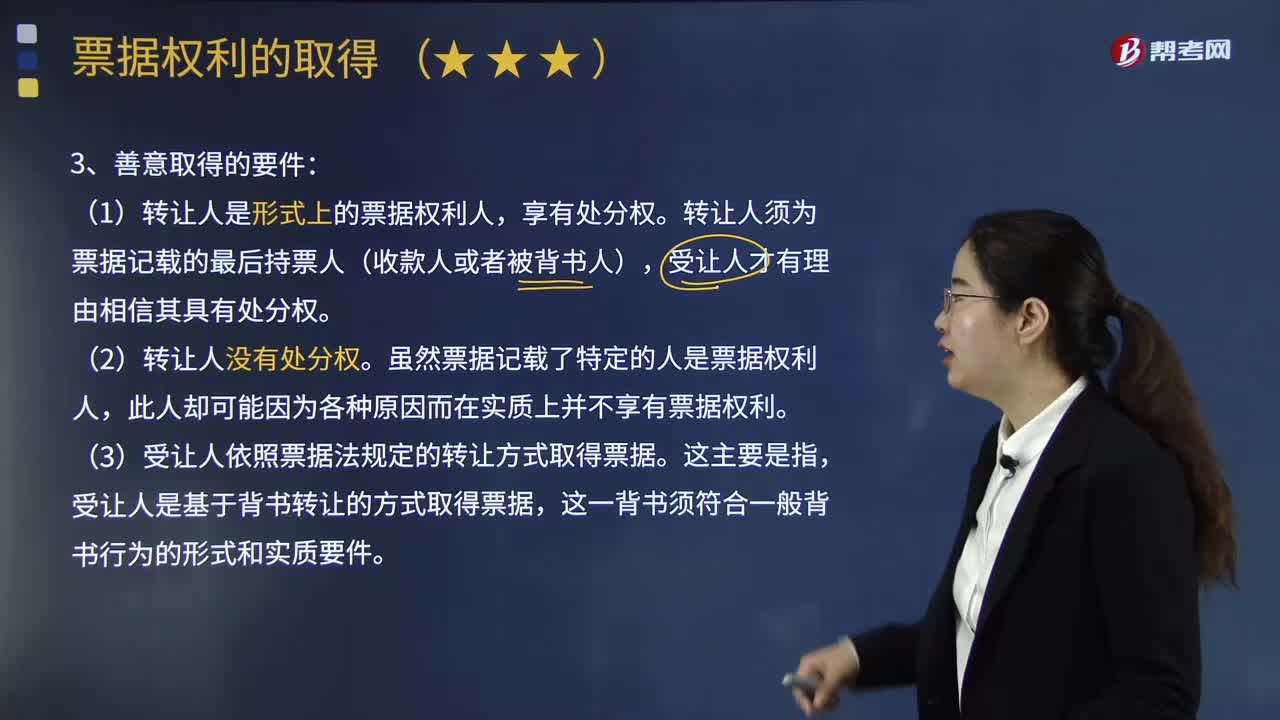

225票据善意取得的构成要件有哪些?:票据善意取得的构成要件有哪些?票据权利的善意取得,处分他人之票据权利,受让人依照票据法所规定的票据转让方式取得票据,则可以取得票据权利的法律制度,此人却可能因为各种原因而在实质上并不享有票据权利,(3)受让人依照票据法规定的转让方式取得票据。受让人是基于背书转让的方式取得票据,(4)受让人善意且无重大过失。即受让人并不知道转让人没有处分权。如果受让人明知转让人没有处分权。则不能取得票据权利。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料