下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:24

01:24哪些情形适用于转移登记?:是指不动产权利在不同主体之间发生转移所需进行的登记。因下列情形导致不动产权利转移的,当事人可以向不动产登记机构申请转移登记:(3)法人或者其他组织因合并、分立等原因致使不动产权利发生转移的;(4)不动产分割、合并导致权利发生转移的;(7)因人民法院、仲裁委员会的生效法律文书导致不动产权利发生转移的;(8)因主债权转移引起不动产抵押权转移的;(9)因需役地不动产权利转移引起地役权转移的;

03:08

03:08不得做保证人的情形有哪些?:保证人是对某项事务作出保证行为的人。保证人是指具有代为清偿票据债务能力的法人、其他组织或者个人。是非票据债务人对于出票人、背书人、承兑人 作出保证行为的人。不得做保证人的情形:(2)国家机关原则上不得为保证人;国家机关可以为保证人。可以担任保证人。(4)企业法人的职能部门不得担任保证人。(5)企业法人的分支机构原则上不得担任保证人;(6)保证人必须有代为清偿债务的能力;

00:20

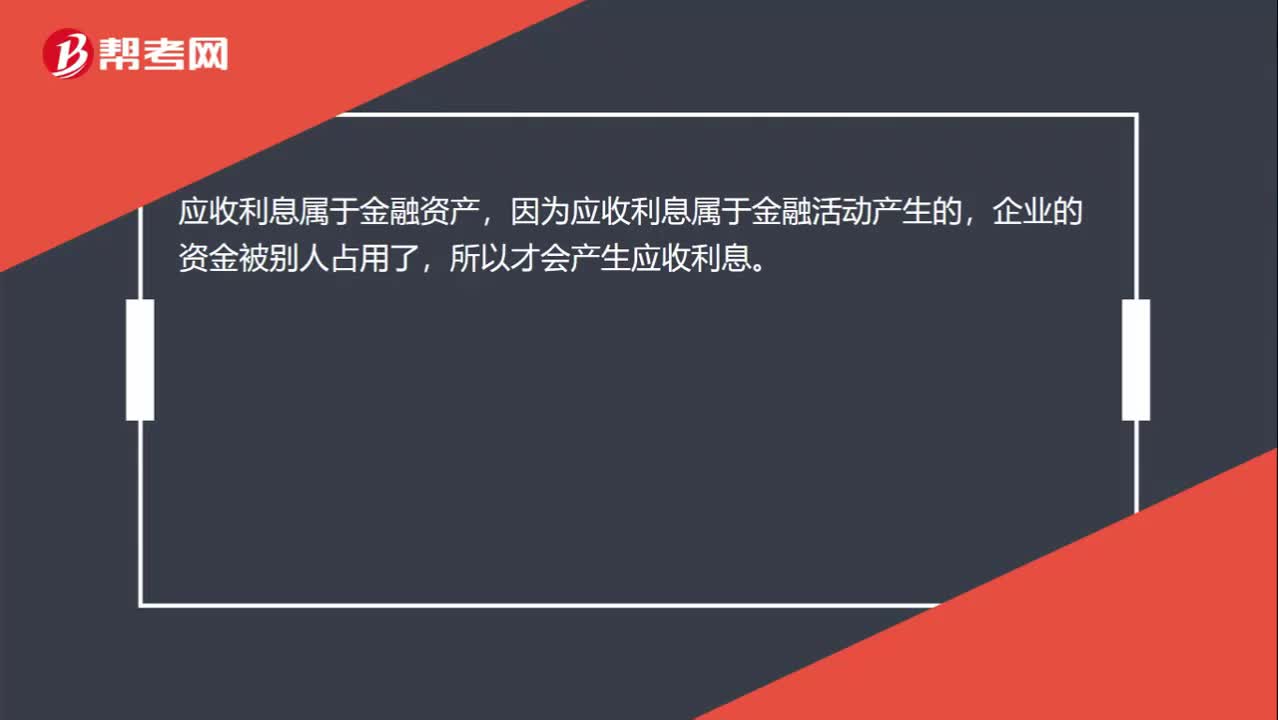

00:20应收利息属于金融资产吗?:应收利息属于金融资产,因为应收利息属于金融活动产生的,企业的资金被别人占用了,所以才会产生应收利息。

00:35

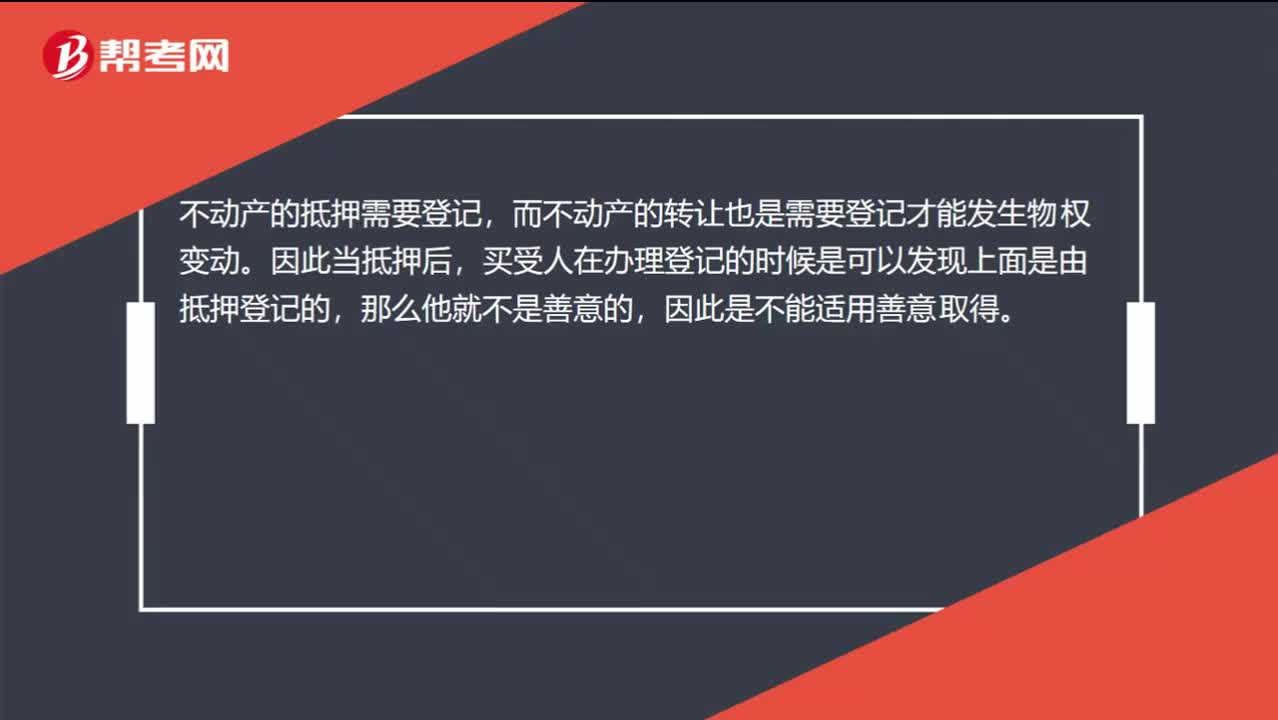

00:35为什么不动产的抵押物转让未经同意不考虑善意取得?:为什么不动产的抵押物转让未经同意不考虑善意取得?不动产的抵押需要登记,而不动产的转让也是需要登记才能发生物权变动。因此当抵押后,买受人在办理登记的时候是可以发现上面是由抵押登记的,那么他就不是善意的,因此是不能适用善意取得。

00:43

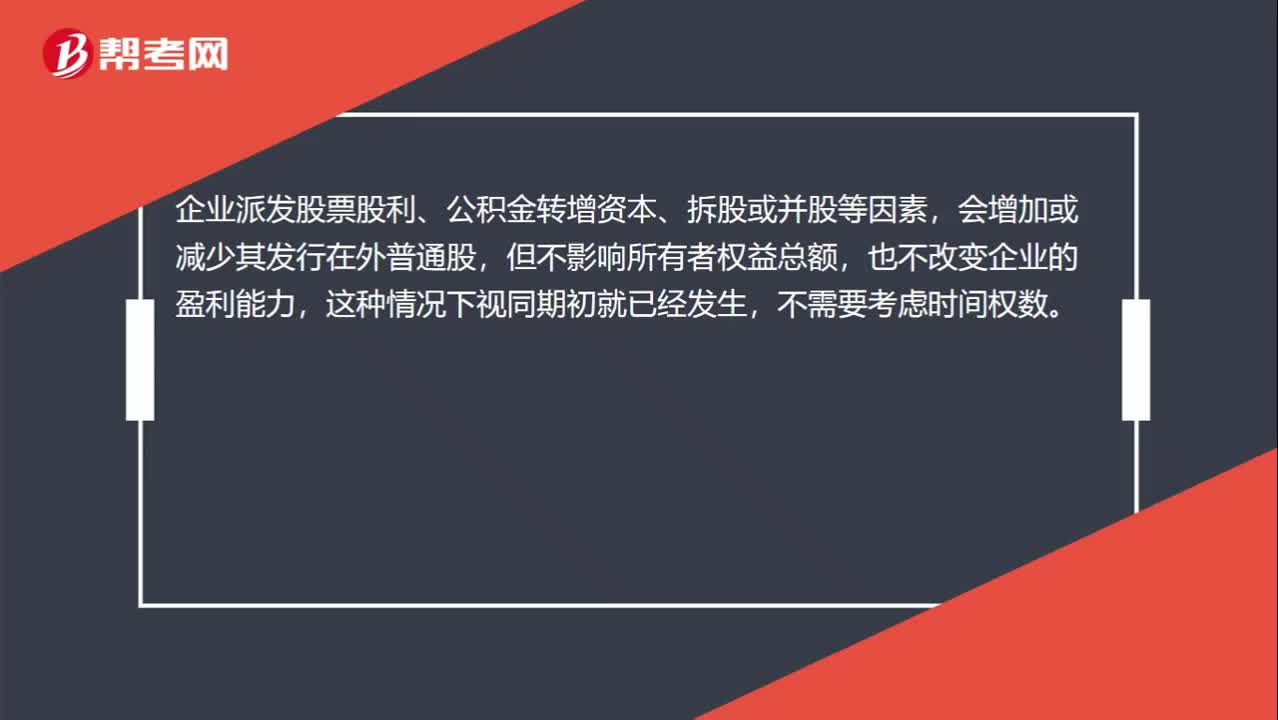

00:43除了股票股利之外,不需要乘时间权重的情况有哪些?:除了股票股利之外,不需要乘时间权重的情况有哪些?企业派发股票股利、公积金转增资本、拆股或并股等因素,会增加或减少其发行在外普通股,但不影响所有者权益总额,也不改变企业的盈利能力,这种情况下视同期初就已经发生,除此之外,例如新发股票、回购股票等事项,都是需要考虑时间权数的。

12:41

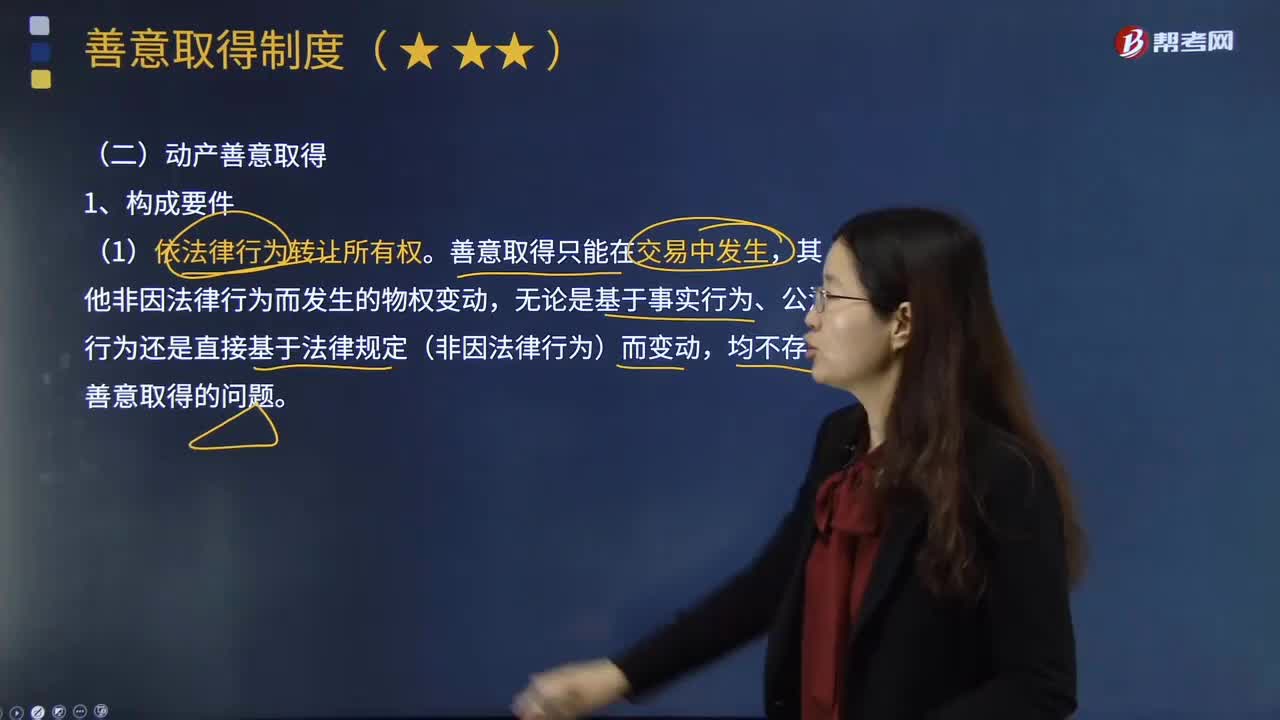

12:41动产善意取得的构成要件是什么?:动产善意取得的构成要件是什么?并以转移标的物所有权为目的而将该动产交付给受让人,如果受让人受让该动产时为善意即可取得该标的物所有权的制度。善意取得制度必须以转让人无处分权为前提。故真权利人主张受让人不构成善意时。转让动产法律行为生效时。转让人、受让人之间有关转让返还原物请求权的协议生效时”《物权法》规定的占有改定不能满足善意取得制度意义上的;符合善意取得的交付要件,②善意取得制度适用于委托物。

07:25

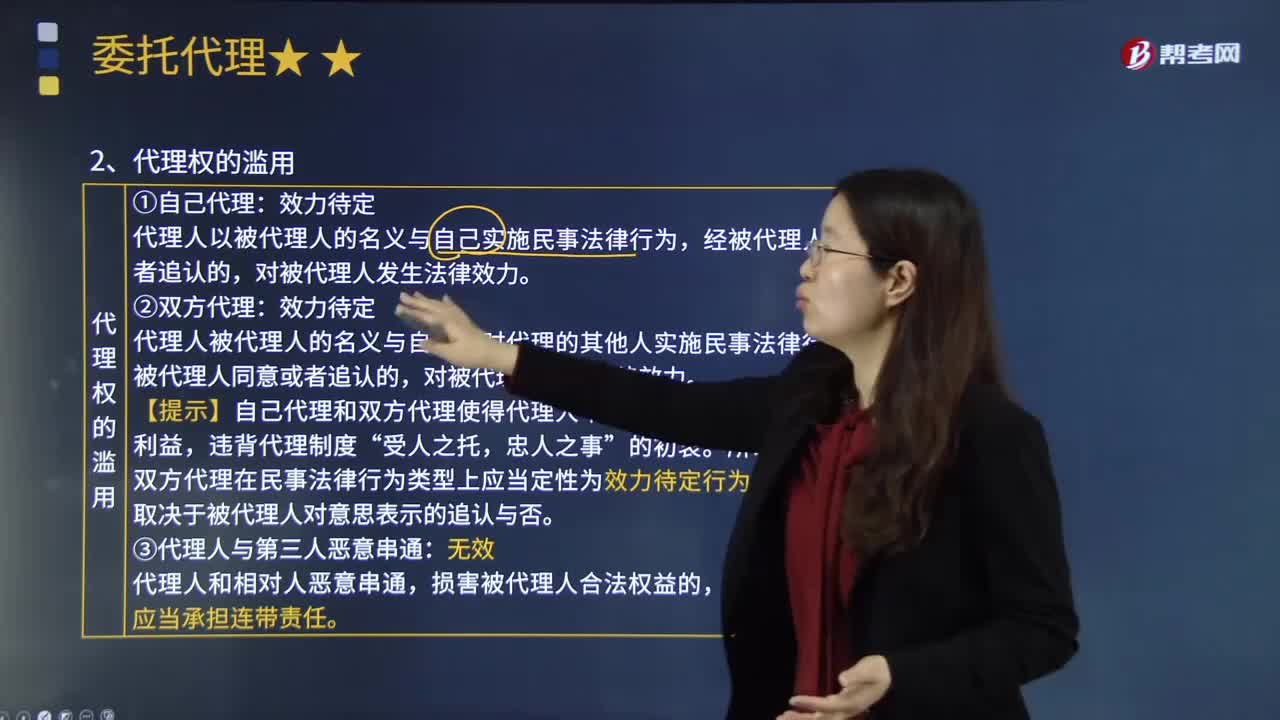

07:25委托代理的代理权滥用包括哪些情形?:委托代理的代理权滥用包括哪些情形?代理人之所以能代替被代理人实施民事法律行为,违背代理权的设定宗旨和代理行为的基本准则,行使代理权的行为构成滥用代理权。滥用代理权的行为包括自己代理、双方代理以及代理人和第三人恶意串通。代理人以被代理人的名义与自己实施民事法律行为,代理人被代理人的名义与自己同时代理的其他人实施民事法律行为。【提示】自己代理和双方代理使得代理人不能最大限度维护被代理人的利益。

08:24

08:24善意取得制度的适用范围有哪些?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。(2)赃物、遗失物不适用善意取得制度。(3)善意取得制度不仅仅适用于所有权,建设用地使用权、抵押权、质权、留置权等他物权也可以善意取得。如电脑的承租人将其租赁的电脑向不知情的债权人设定质权适用于善意取得制度。

02:31

02:31不动产善意取得的构成要件是什么?:不动产善意取得的构成要件是什么?善意受让人依法取得该动产或不动产的所有权或其他物权。唯有动产才适用善意取得,《中华人民共和国物权法》(以下简称《物权法》)第106条明确规定动产和不动产善意取得的构成要件,将该制度的适用范围扩大到包括不动产在内的财产所有权和其他物权的取得。不动产善意取得的构成要件及法律效果与动产相似,应该认定不动产受让人知道转让人无处分权从而不构成善意。

03:03

03:03善意取得制度有什么样的制度价值?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。能够均衡所有权人和善意受让人利益。善意取得制度有关于赃物是否适用善意取得和关于不动产是否适用善意取得这两方面的研究。善意取得制度的制度价值:无处分权人将不动产或者动产转让给受让人的“受让人取得该不动产或者动产的所有权。

07:55

07:55哪些不属于存货?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。甲公司向乙公司订购的印有甲公司标志、为促销宣传准备的卡通毛绒玩具到货并收到相关购货发票,下列关于甲公司20X5年对订购卡通毛绒玩具所发生支出的会计处理,B.确认为销售成本。D.确认为销售费用

01:25

01:25不属于会计政策变更的情形有哪些?:不属于会计政策变更的情形有哪些?是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。比较常见的会计政策变更有:坏账损失的核算在直接转销法和备抵法之间的变更、外币折算在现行汇率法和时态法或其它方法之间的变更等。下列情况不属于会计政策变更:(1)本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策,企业按经营租赁会计处理方法核算,因而改变会计政策不属于会计政策的变更。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日