下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

“转让金融商品应交增值税”科目应如何处理?

具体情形分为金融商品实际转让月末,如产生转让收益,如产生转让损失等。

“转让金融商品应交增值税”明细科目(借方或贷方),核算增值税纳税人转让金融商品发生的增值税额。

金融商品转让按规定以盈亏相抵后的余额作为销售额。金融商品实际转让月末,如产生转让收益,则按应纳税额借记“投资收益”等科目,贷记“应交税费—转让金融商品应交增值税”科目;如产生转让损失,则按可结转下月抵扣税额,借记“应交税费—转让金融商品应交增值税”科目,贷记“投资收益”等科目。交纳增值税时,应借记“应交税费—转让金融商品应交增值税”科目,贷记“银行存款”科目。年末,本科目如有借方余额,则借记“投资收益”等科目,贷记“应交税费—转让金融商品应交增值税”科目。

20200813155028441.png)

下面我们以税务师职业资格考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·简答题】甲公司为一般纳税人。2019年5月3日用银行存款从二级市场购入M公司股票1000万股,划分为交易性金融资产,购买价款为12.6元/股。2019年6月30日M公司股票收盘价为11.5元/股,2019年7月9日甲公司将上述股票全部出售,取得含税收入13144万元。

【答案】

2019年7月9日出售时:

借:银行存款 13 144

贷:交易性金融资产 11 500

应交税费—转让金融商品应交增值税 30.79

[(13144-12600)/(1+6%)×6%]

投资收益 1 613.21

80

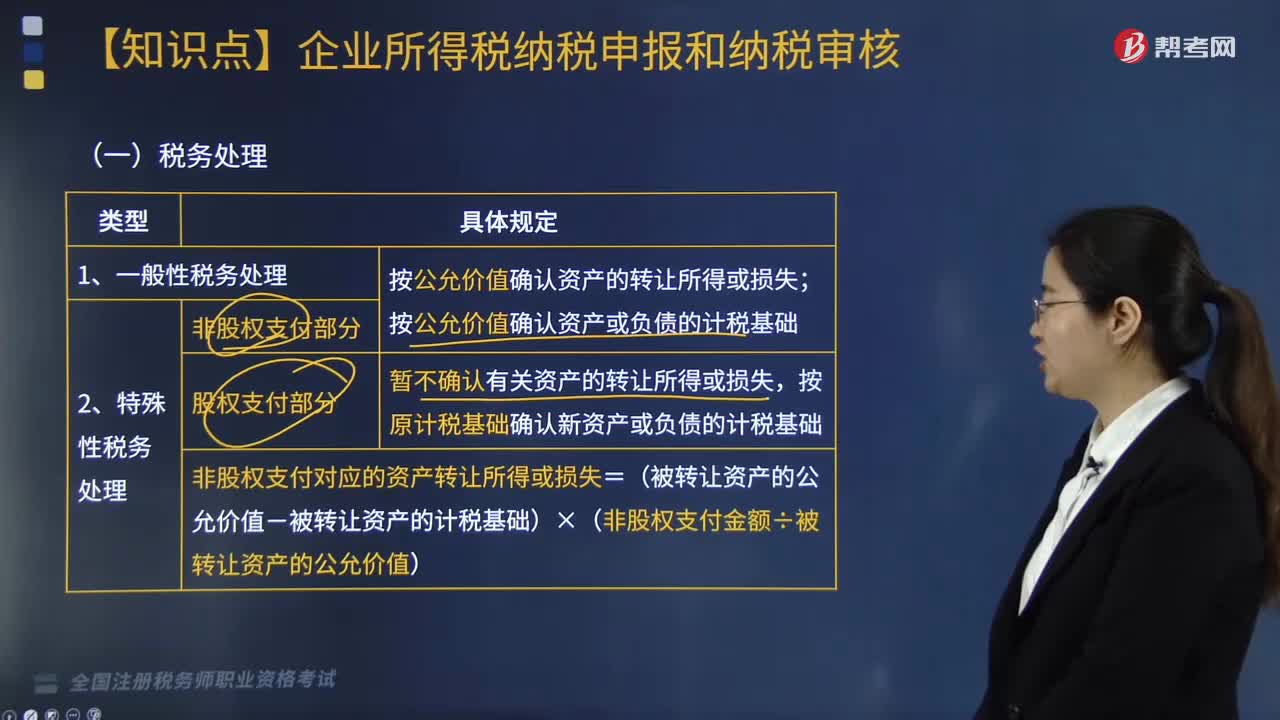

80企业重组时,税务处理应如何做?:税务处理应如何做?

108

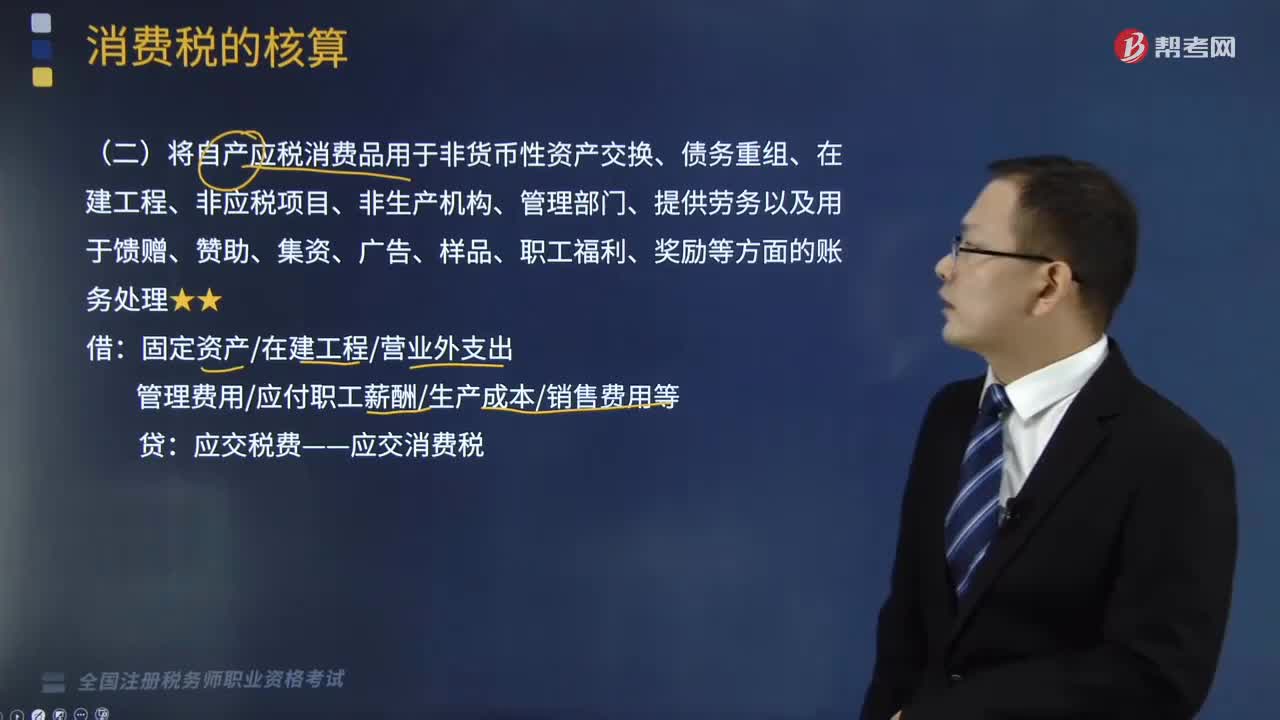

108自产应税消费品的账务如何处理?:自产应税消费品的账务如何处理?消费税是对特定货物与劳务征收的一种间接税,而不是特指在零售(消费)环节征收的税。将自产应税消费品用于非货币性资产交换、债务重组、在建工程、非应税项目、非生产机构、管理部门、提供劳务以及用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的账务处理如下:管理费用应付职工薪酬生产成本销售费用等,某汽车制造企业(增值税一般纳税人)将自产的一辆汽车用于赞助活动。

150

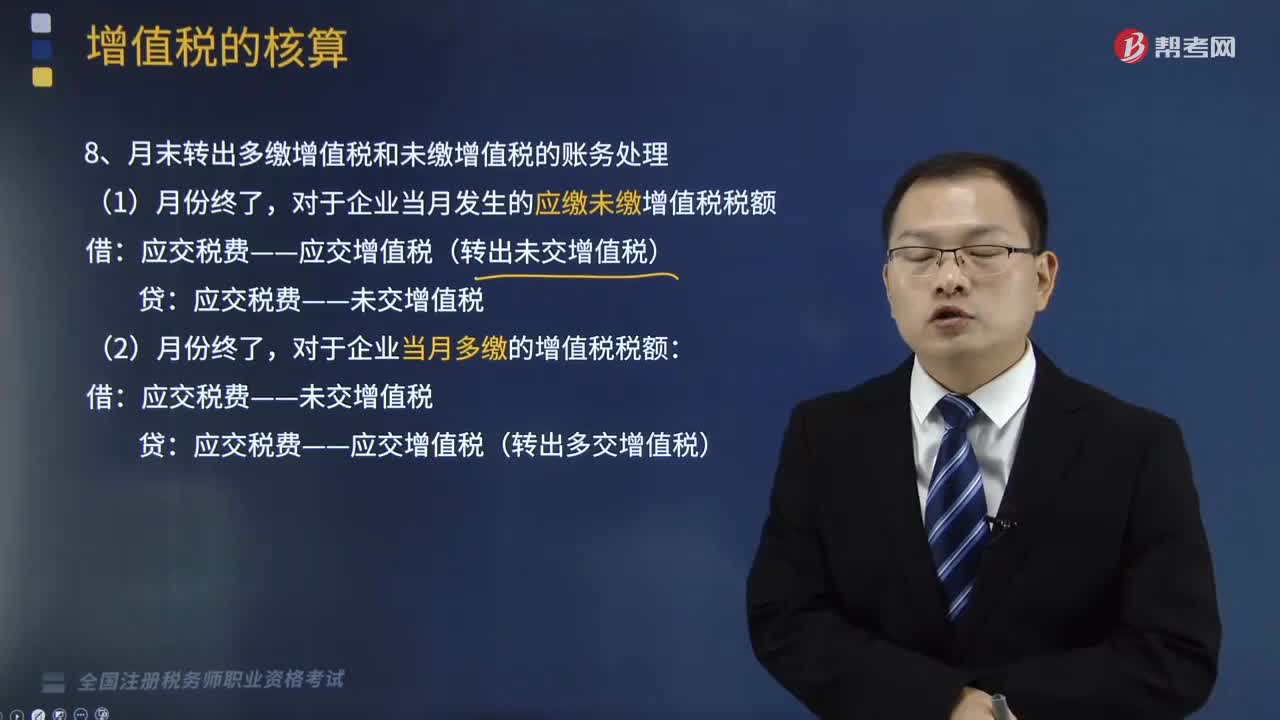

150月末转出多缴增值税和未缴增值税的账务如何处理?以及缴纳增值税的账务又怎么处理?:月末转出多缴增值税和未缴增值税的账务如何处理?增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。1.月末转出多缴增值税和未缴增值税的账务处理,对于企业当月发生的应缴未缴增值税税额:应交税费——应交增值税(转出未交增值税):对于企业当月多缴的增值税税额:应交税费——应交增值税(转出多交增值税):2.缴纳增值税的账务处理:(1)缴纳当月应缴增值税:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料