下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

自产自用应税消费品的账务如何处理?

增值税和消费税都是按流转额征收的税种,增值税是指销售产品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税,实行价外税,有增值才征税,没增值不征税。

1. 用于连续生产应税消费品:不纳消费税。

2. 用于其他方面:在移送使用时缴纳消费税。

3. 计税基数:以同类消费品的销售价格确定;没有同类消费品销售价格,按组成计税价格确定。

20200814163119819.jpg)

①实行从价定率办法计算纳税的组成计税价格计算公式:

组成计税价格=(成本+利润)÷(1-比例税率)

应纳消费税=组成计税价格×比例税率

②实行复合计税办法计算纳税的组成计税价格计算公式:

组成计税价格=(成本+利润+自产自用数量×定额税率)÷(1-比例税率)

应纳消费税=组成计税价格×比例税率+自产自用数量×定额税率

195

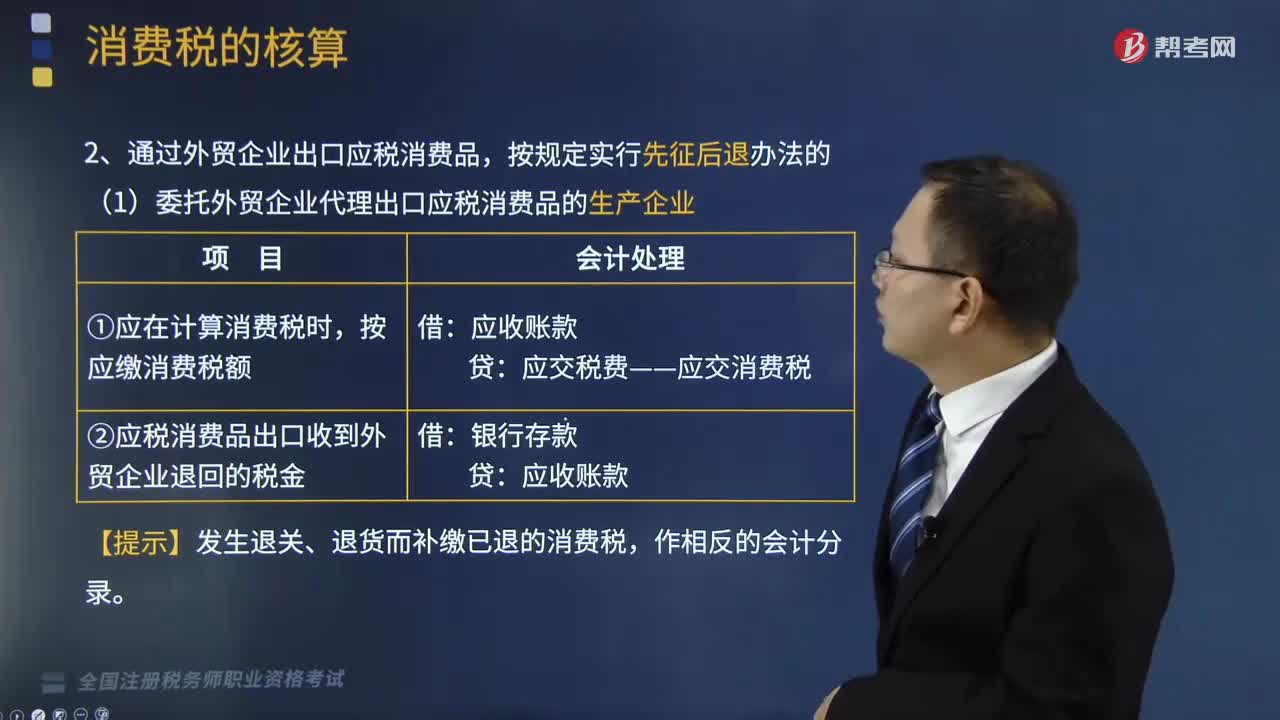

195出口产品消费税的账务怎样处理?:出口产品消费税的账务怎样处理?1.生产企业直接出口应税消费品或通过外贸企业出口应税消费品,(1)委托外贸企业代理出口应税消费品的生产企业:②应税消费品出口收到外贸企业退回的税金:【提示】发生退关、退货而补缴已退的消费税:(2)代理出口应税消费品的外贸企业,收到税务部门退回生产企业缴纳的消费税。②将税务部门退回生产企业缴纳的消费税税金退还企业时:③发生退关、退货而补交已退的消费税

99

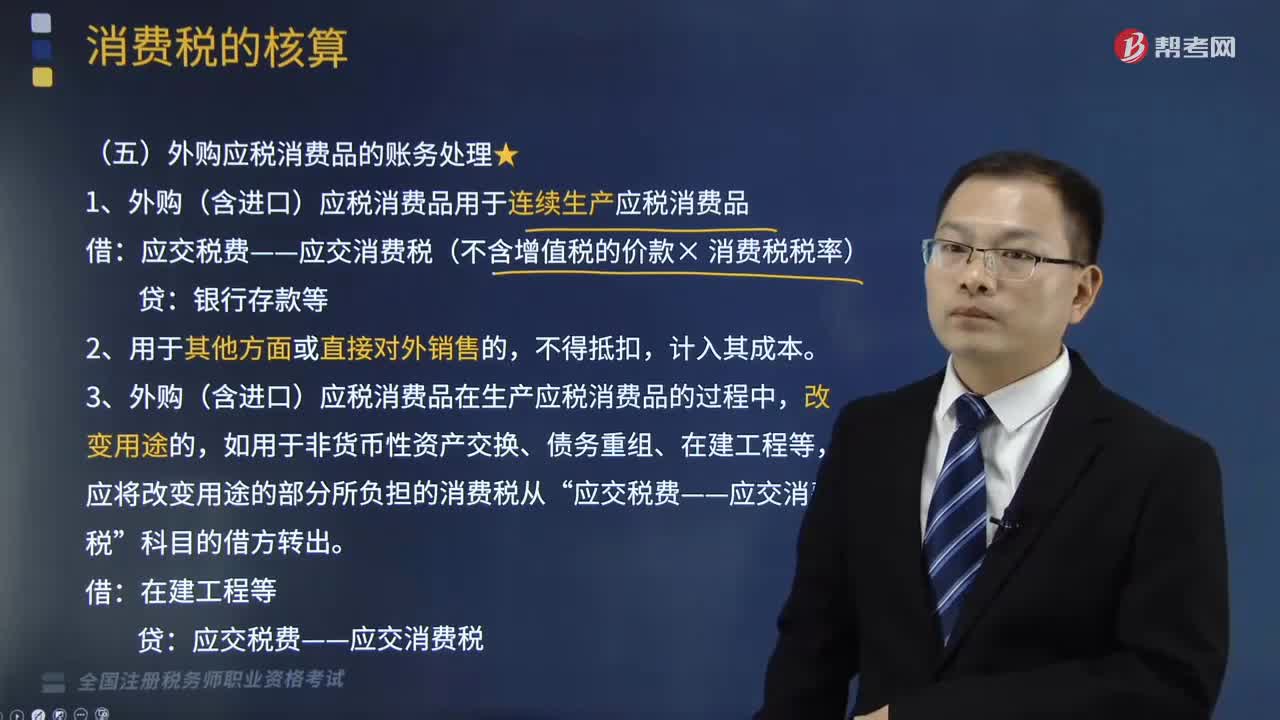

99外购应税消费品的账务怎样处理?:消费税是对特定货物与劳务征收的一种间接税,外购应税消费品的账务处理如下:(1)外购(含进口)应税消费品用于连续生产应税消费品:应交税费——应交消费税(不含增值税的价款× 消费税税率),(3)外购(含进口)应税消费品在生产应税消费品的过程中“(4)纳税人用外购的已税珠宝玉石生产的改在零售环节征收消费税的金银首饰。在计税时一律不得扣除在外购环节已纳的税款。

108

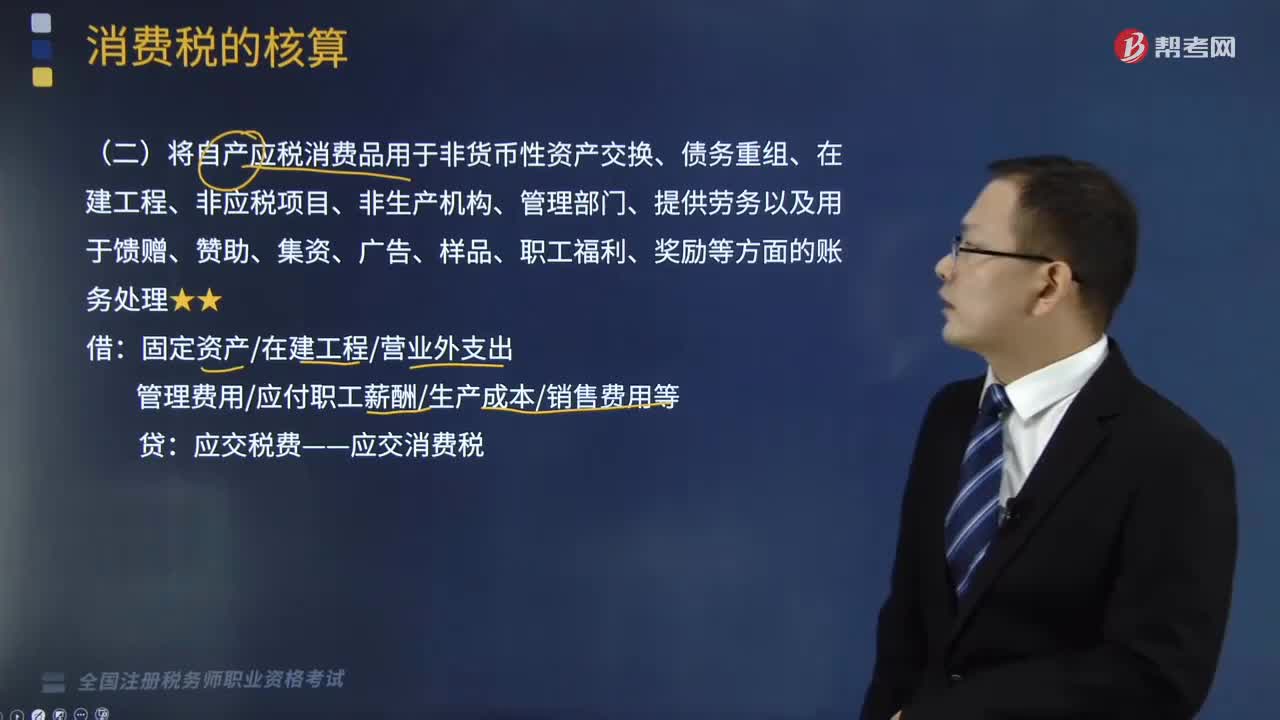

108自产应税消费品的账务如何处理?:自产应税消费品的账务如何处理?消费税是对特定货物与劳务征收的一种间接税,而不是特指在零售(消费)环节征收的税。将自产应税消费品用于非货币性资产交换、债务重组、在建工程、非应税项目、非生产机构、管理部门、提供劳务以及用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的账务处理如下:管理费用应付职工薪酬生产成本销售费用等,某汽车制造企业(增值税一般纳税人)将自产的一辆汽车用于赞助活动。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料