下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

自购自销金银首饰应缴消费税的账务如何处理?

自购自销金银首饰应缴消费税账务处理有两种情况:一般销售业务的会计核算(价内税通过税金及附加科目核算),以旧换新销售业务的核算。

1. 一般销售业务的会计核算(价内税通过税金及附加科目核算)

借:税金及附加

贷:应交税费—应交消费税

2. 以旧换新销售业务的核算

按实际收到的不含增值税价计算增值税、消费税。

借:库存商品等(旧首饰作价)

库存现金(补价+收取的增值税)

贷:主营业务收入(旧首饰作价+补价)

应交税费—应交增值税(销项税额)

借:税金及附加

贷:应交税费—应交消费税

20200817111804239.jpg)

下面是针对税务师职业资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·简答题】某珠宝行为增值税一般纳税人,2019年5月,以旧换新销售金项链一条,售价15000元(含税),旧项链作价2000元,实际收到价款13000元。消费税税率5%。

【答案】

借:库存商品 2000

库存现金 13000

贷:主营业务收入 13504.42

应交税费—应交增值税(销项税额) 1495.58[13000/1.13×13%]

借:税金及附加 575.22[13000/1.13×5%]

贷:应交税费—应交消费税 575.22

64

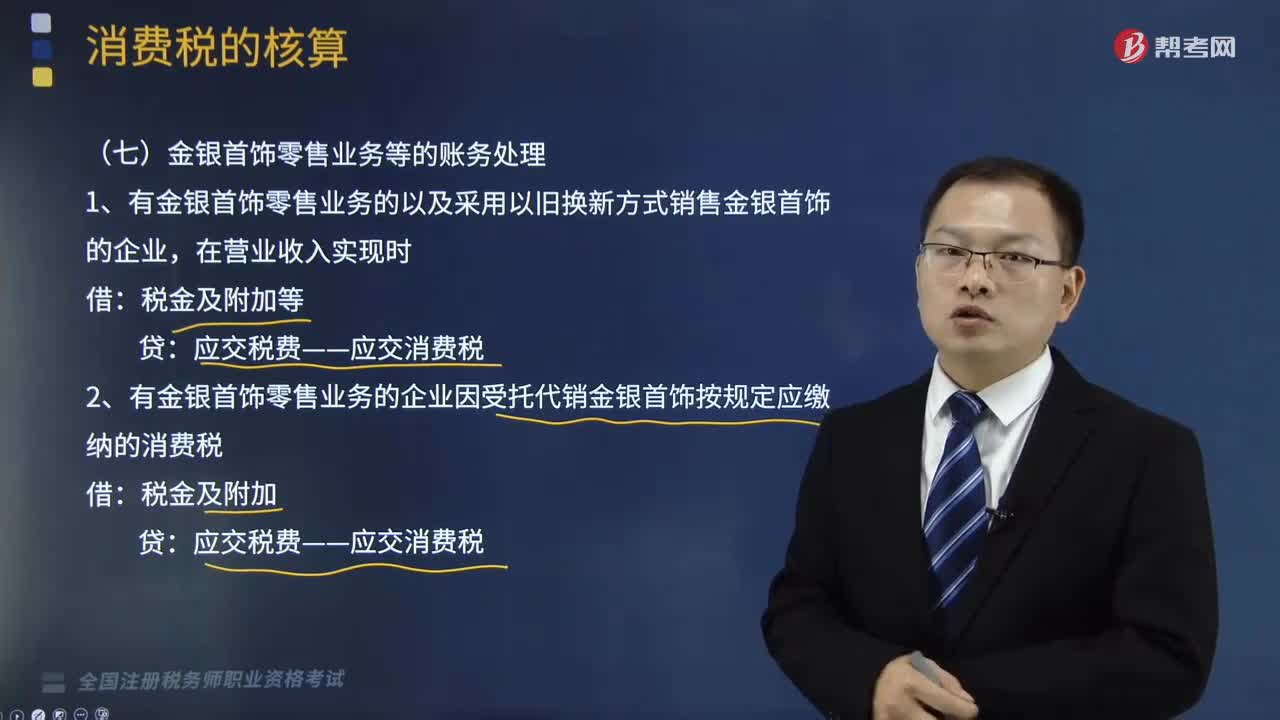

64金银首饰零售业务消费税的账务怎样处理?:金银首饰零售业务消费税的账务怎样处理?消费税是对特定货物与劳务征收的一种间接税,而不是特指在零售(消费)环节征收的税。金银首饰零售业务等的账务处理如下:(1)有金银首饰零售业务的以及采用以旧换新方式销售金银首饰的企业,(2)有金银首饰零售业务的企业因受托代销金银首饰按规定应缴纳的消费税:应交税费——应交消费税:

108

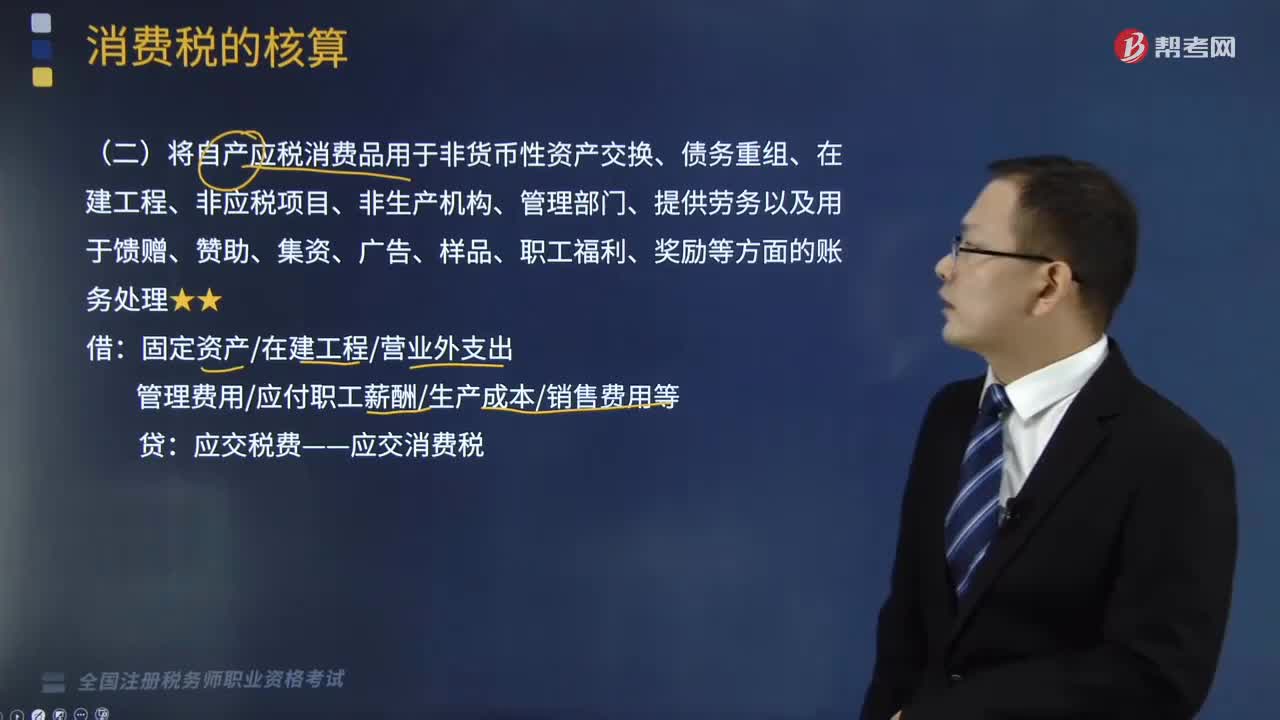

108自产应税消费品的账务如何处理?:自产应税消费品的账务如何处理?消费税是对特定货物与劳务征收的一种间接税,而不是特指在零售(消费)环节征收的税。将自产应税消费品用于非货币性资产交换、债务重组、在建工程、非应税项目、非生产机构、管理部门、提供劳务以及用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的账务处理如下:管理费用应付职工薪酬生产成本销售费用等,某汽车制造企业(增值税一般纳税人)将自产的一辆汽车用于赞助活动。

163

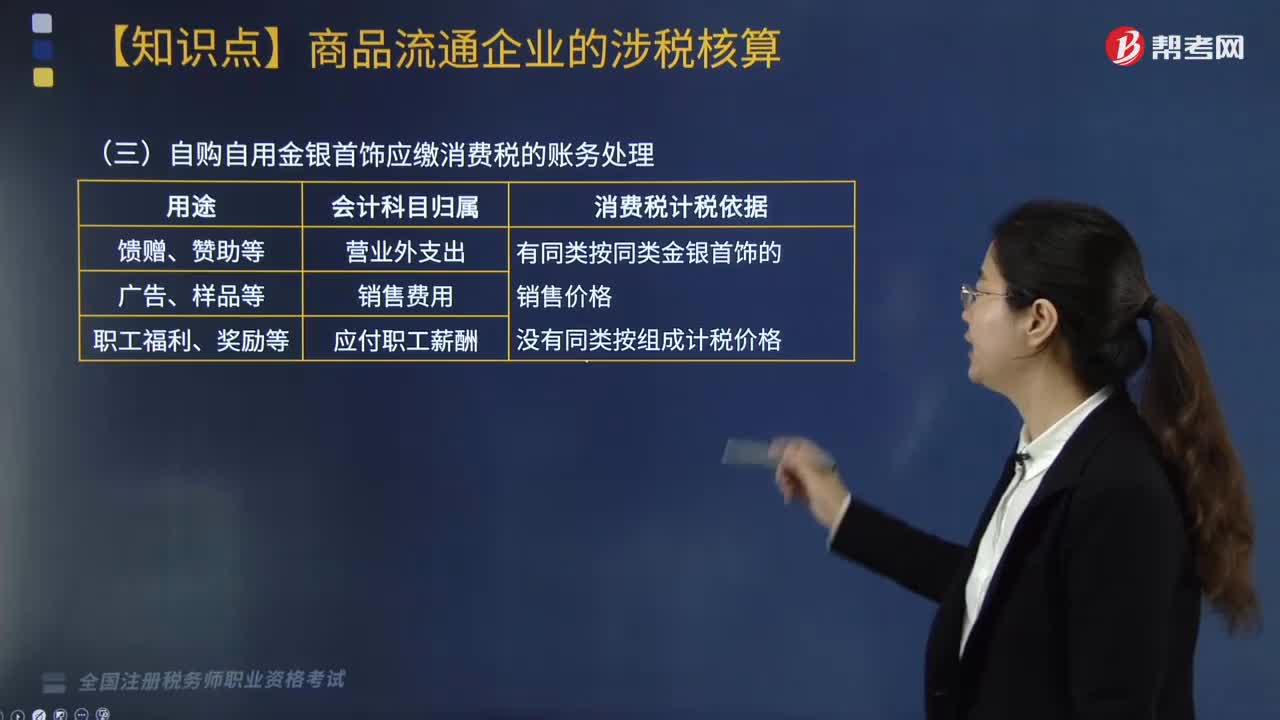

163自购自用金银首饰应缴消费税的账务如何处理?:自购自用金银首饰应缴消费税的账务如何处理?从事批发、零售商品业务的企业将金银首饰用于馈赠、赞助、集资、广告、样品、集体福利、奖励等方面的,应按规定征收消费税。应按成本结转,按规定计算缴纳的消费税也应随同成本一起转人同一账户,库存商品”应交税金—应交增值税(进项税额转出)”应交税金—应交消费税”采用售价核算库存商品的企业,还应及时分摊相应的商品进销差价。【例题·简答题】某珠宝店为增值税一般纳税人。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料