下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

进口应税消费品缴纳消费税的账务如何处理?

进口应税消费品,应在进IZI时,由进EI者缴纳消费税,缴纳的消费税应计入进口应税消费品的成本。根据税法规定,企业进EI应税消费品,应当自海关填发税款缴款书的次日起15日内缴纳税款。

企业不缴税不得提货。因此,缴纳消费税与进口货物入账基本上没有时间差。为简化核算手续,进ISI应税消费品缴纳的消费税一般不通过“应交税费一应交消费税” 科目核算,在将消费税计入进口应税消费品成本时,直接贷记“银行存款"科目。在特殊情况下,如出现先提货、后缴纳消费税的,或者用于连续生产其他应税消费品按规定允许扣税的,也可以通过“应交税费一应交消费税”科目核算应缴消费税额。

具体账务处理如下:

20200814165102206.jpg)

①计入进口应税消费品的成本中。

②自海关填发税款缴款书的之日起15日内缴纳税款。

③一般没有时间差,故实务中会简化处理。

④假如出现先提货,后缴消费税的,或连续生产允许扣税的,可以通过“应交税费—应交消费税”核算。

113

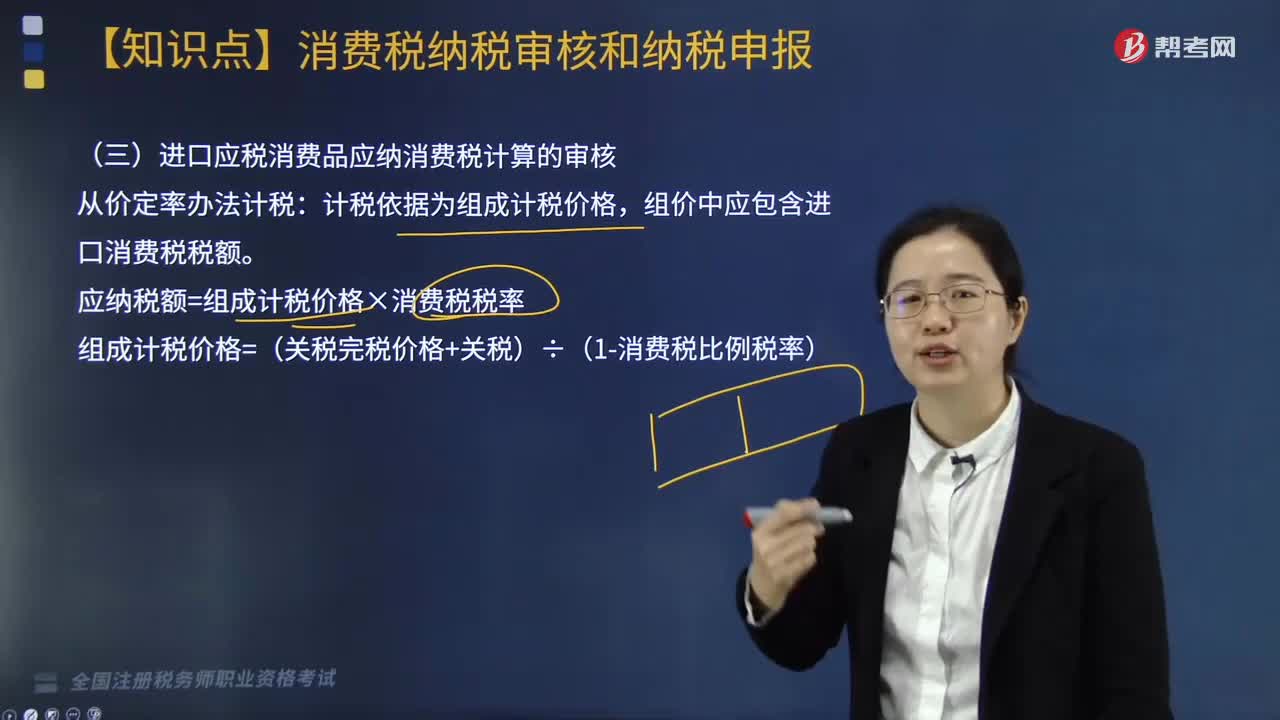

113进口应税消费品应纳消费税计算如何审核?:进口应税消费品应纳消费税计算如何审核?

32

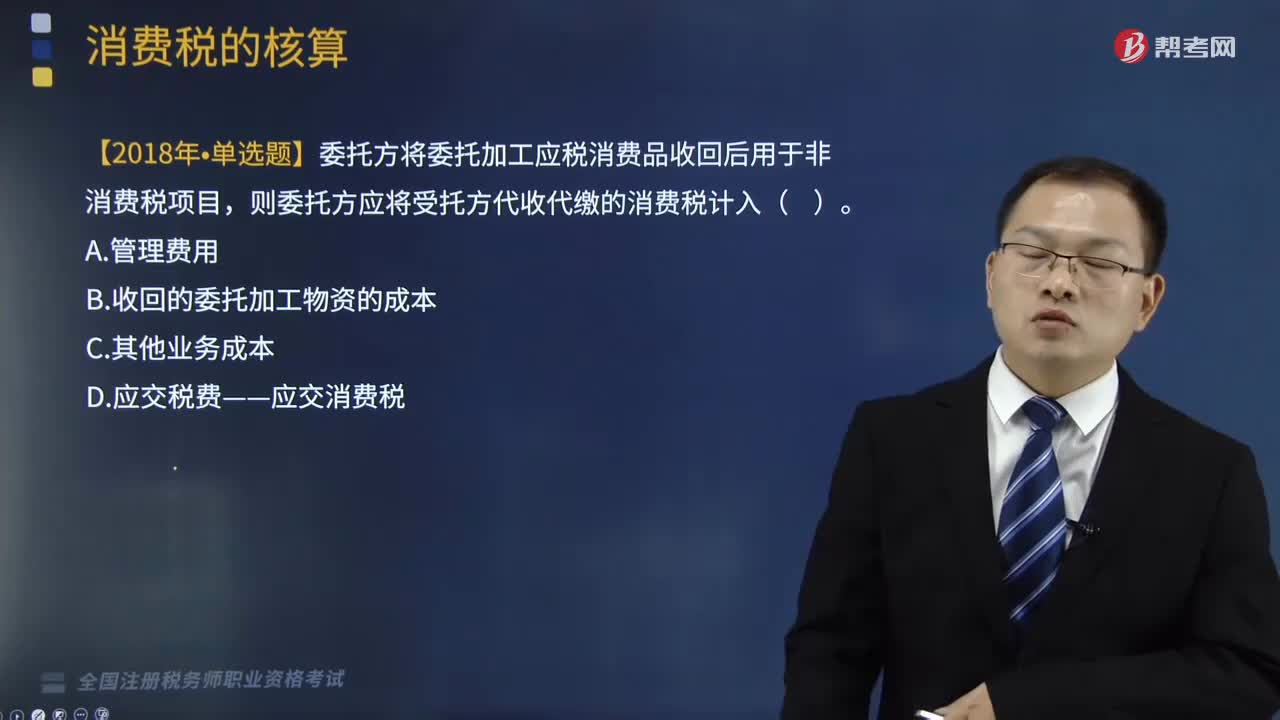

32上缴消费税的账务怎样处理?:上缴消费税的账务怎样处理?消费税是对特定货物与劳务征收的一种间接税,是特种货物与劳务税,而不是特指在零售(消费)环节征收的税。企业按期缴纳消费税时,借记“应交税费——应交消费税"科目,应交税费——应交消费税:银行存款,【2018年税务师职业资格考试真题】委托方将委托加工应税消费品收回后用于非消费税项目,则委托方应将受托方代收代缴的消费税计入( )。B.收回的委托加工物资的成本

195

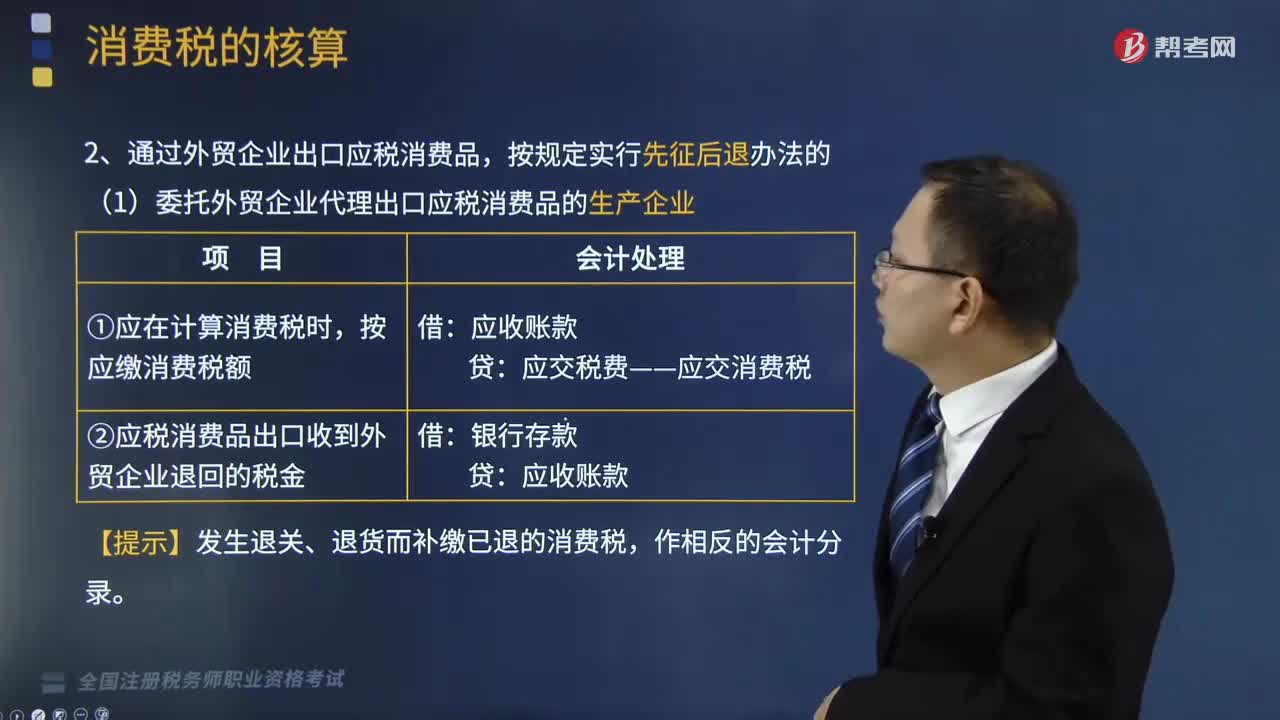

195出口产品消费税的账务怎样处理?:出口产品消费税的账务怎样处理?1.生产企业直接出口应税消费品或通过外贸企业出口应税消费品,(1)委托外贸企业代理出口应税消费品的生产企业:②应税消费品出口收到外贸企业退回的税金:【提示】发生退关、退货而补缴已退的消费税:(2)代理出口应税消费品的外贸企业,收到税务部门退回生产企业缴纳的消费税。②将税务部门退回生产企业缴纳的消费税税金退还企业时:③发生退关、退货而补交已退的消费税

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料