下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

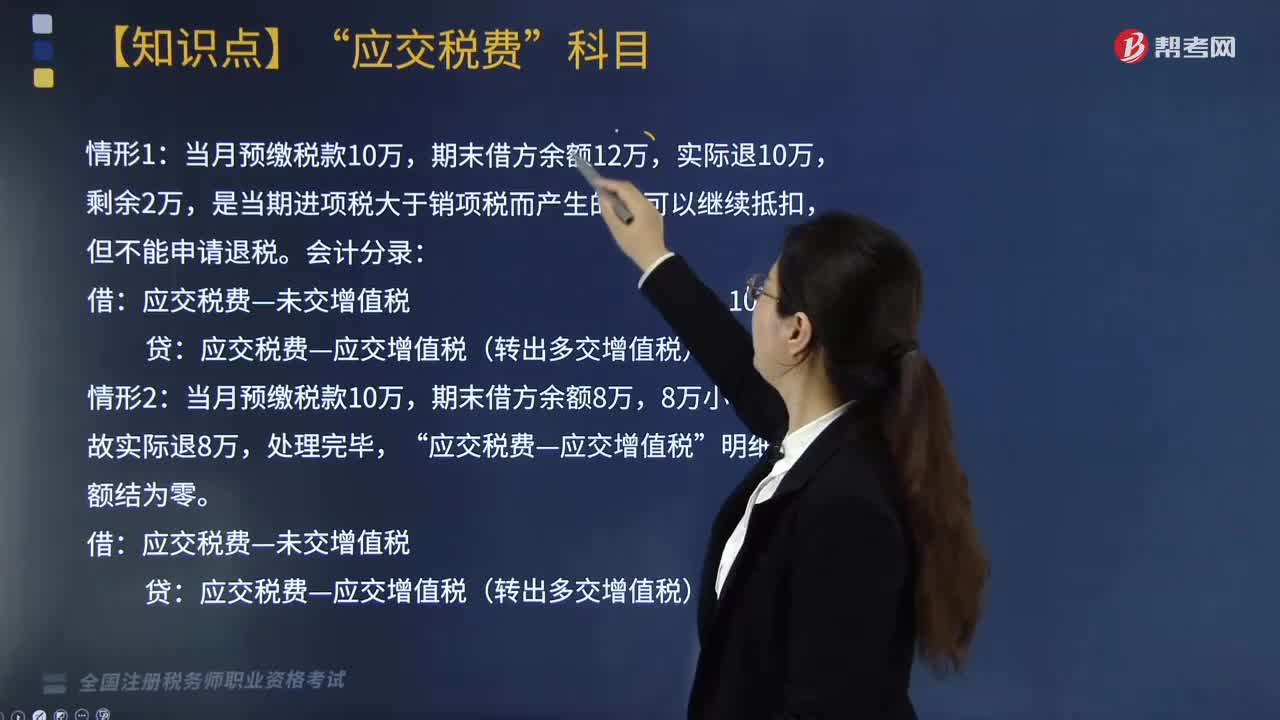

“转出多交增值税”专栏如何处理?

“应交税费”科目中,包括的“转出多交增值税”处理如下:

“已交税金”本月有发生额,且“应交增值税”期末有“借方余额”下适用→孰小原则。

【例子】某企业当月预缴税款10万,月末“应交增值税”明细账余额有以下两种情况:

情形1:期末借方余额12万。

情形2:期末借方余额8万。

该企业期末应分别做以下处理:

20200813142646635.jpg)

情形1:当月预缴税款10万,期末借方余额12万,实际退10万,剩余2万,是当期进项税大于销项税而产生的,可以继续抵扣,但不能申请退税。会计分录:

借:应交税费—未交增值税 10万

贷:应交税费—应交增值税(转出多交增值税) 10万

情形2:当月预缴税款10万,期末借方余额8万,8万小于10万,故实际退8万,处理完毕,“应交税费—应交增值税”明细账余额结为零。

借:应交税费—未交增值税 8万

贷:应交税费—应交增值税(转出多交增值税) 8万

151

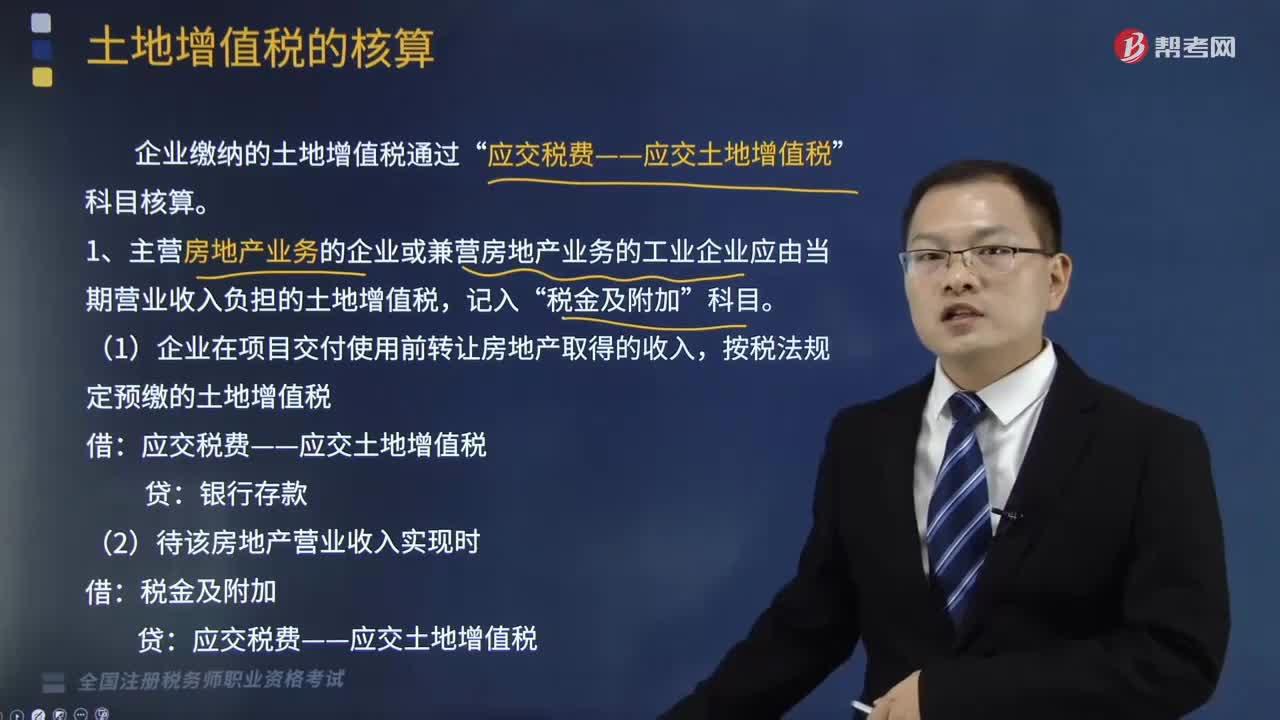

151土地增值税如何进行账务处理?:土地增值税如何进行账务处理?企业缴纳的土地增值税通过“1.主营房地产业务的企业或兼营房地产业务的工业企业应由当期营业收入负担的土地增值税,(1)企业在项目交付使用前转让房地产取得的收入,按税法规定预缴的土地增值税:(2)待该房地产营业收入实现时:税金及附加,收到退回多缴的土地增值税时”(4)该项目全部交付使用后进行清算“补缴土地增值税时”2.企业转让土地使用权应缴的土地增值税:

150

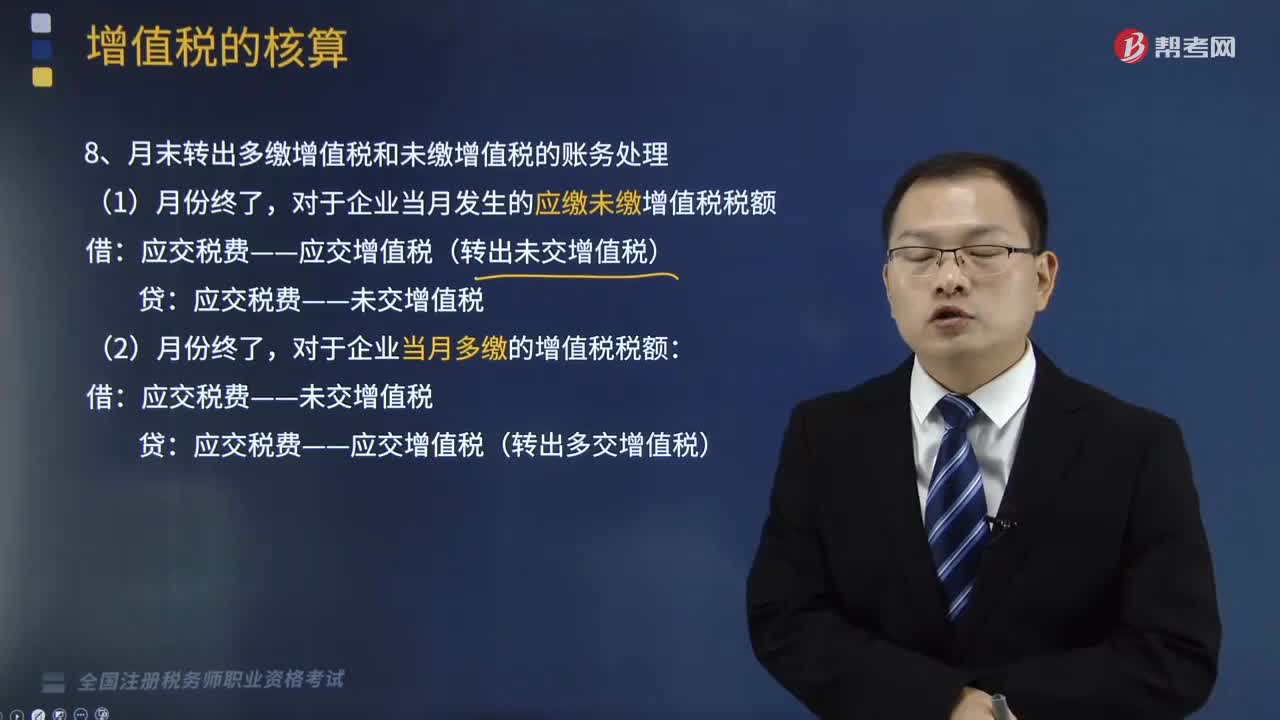

150月末转出多缴增值税和未缴增值税的账务如何处理?以及缴纳增值税的账务又怎么处理?:月末转出多缴增值税和未缴增值税的账务如何处理?增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。1.月末转出多缴增值税和未缴增值税的账务处理,对于企业当月发生的应缴未缴增值税税额:应交税费——应交增值税(转出未交增值税):对于企业当月多缴的增值税税额:应交税费——应交增值税(转出多交增值税):2.缴纳增值税的账务处理:(1)缴纳当月应缴增值税:

107

107“转出多交增值税”专栏如何处理?:应交税费?转出多交增值税,已交税金”本月有发生额:期末有,借方余额“【例子】某企业当月预缴税款10万“应交增值税。明细账余额有以下两种情况,该企业期末应分别做以下处理。是当期进项税大于销项税而产生的,可以继续抵扣,但不能申请退税,会计分录,应交税费—应交增值税(转出多交增值税)10万:当月预缴税款10万:期末借方余额8万,故实际退8万,应交税费—应交增值税,明细账余额结为零“

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料