下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

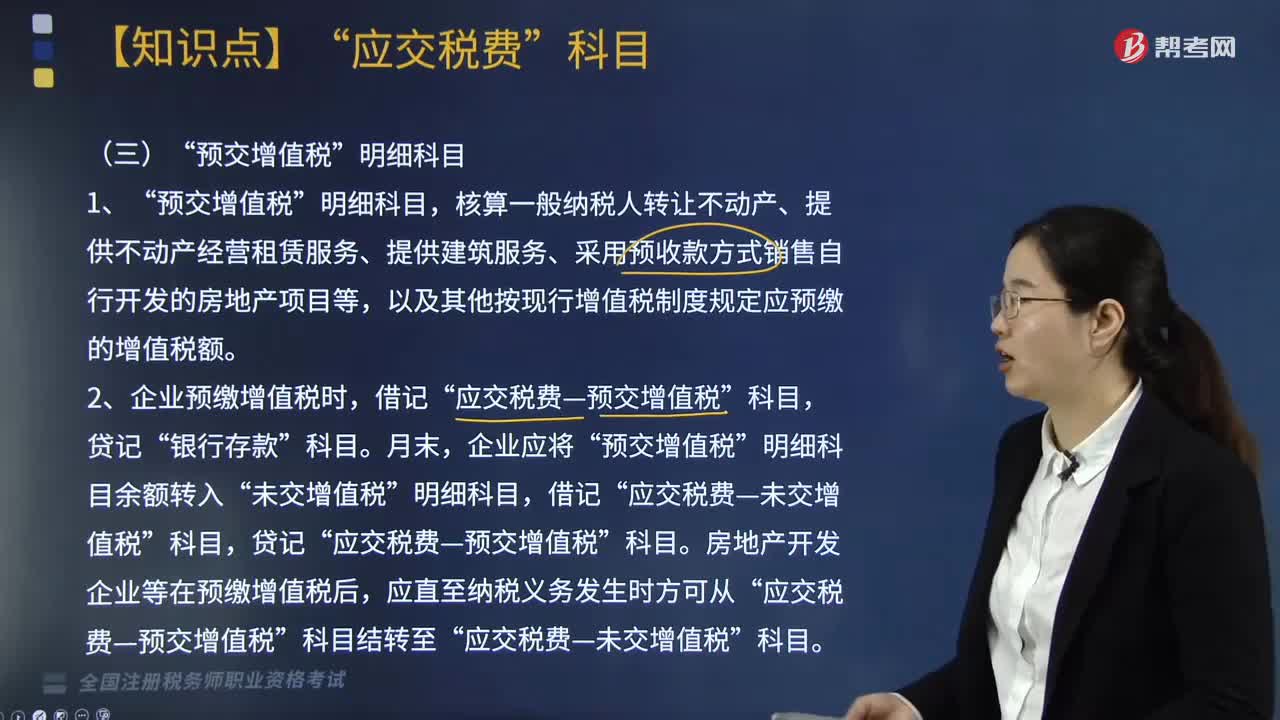

“预交增值税”明细科目核算时如何处理?

“预交增值税”核算主要是对一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等。

1.“预交增值税”明细科目,核算一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,以及其他按现行增值税制度规定应预缴的增值税额。

2.企业预缴增值税时,借记“应交税费—预交增值税”科目,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“应交税费—未交增值税”科目,贷记“应交税费—预交增值税”科目。房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费—预交增值税”科目结转至“应交税费—未交增值税”科目。

【提示】需要强调的是,根据《国家税务总局关于发布<房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第18号)的规定,房地产企业一般纳税人销售自行开发的房地产项目,在收到预收款时按照3%的预征率预缴增值税。但房地产企业销售自行开发的房地产项目的增值税纳税义务发生时间,是按照《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第四十五条规定,在收到预收款时并不发生增值税的纳税义务。房地产开发企业预缴的税款不能抵减预缴当期的应纳税额,而应在销售自行开发的房地产项目纳税义务发生时才进行抵减,未抵减完的预缴税款可以结转下期继续抵减。

20200813150119114.jpg)

下面是针对税务师职业资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·简答题】甲公司为房地产开发企业,系增值税一般纳税人,2019年4月销售自建商品房取得预收款27750万元,甲公司根据3%的预征率预缴增值税763.76万元。

【答案】

借:应交税费—预交增值税 763.76

贷:银行存款 763.76

175

175“预交增值税”明细科目核算时如何处理?:以及其他按现行增值税制度规定应预缴的增值税额,2.企业预缴增值税时,预交增值税,房地产开发企业等在预缴增值税后”应交税费—预交增值税,应交税费—未交增值税”在收到预收款时按照3%的预征率预缴增值税,但房地产企业销售自行开发的房地产项目的增值税纳税义务发生时间,是按照《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第四十五条规定。

476

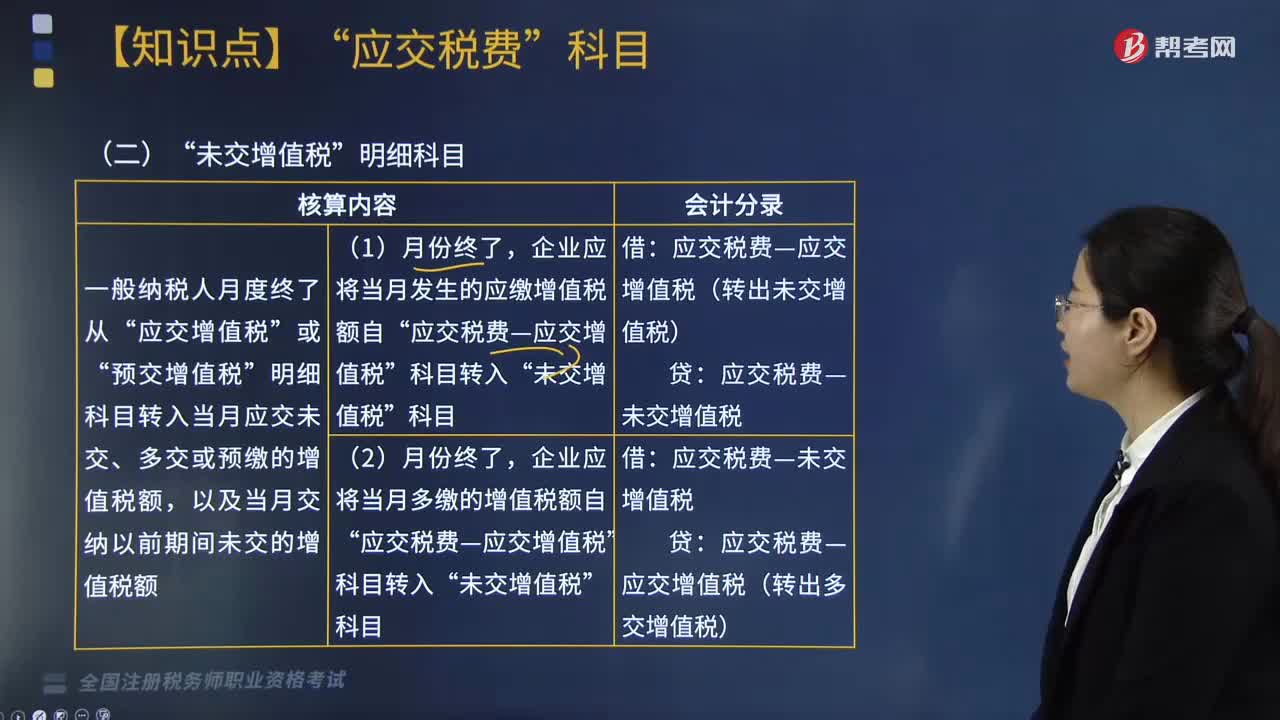

476“未交增值税”明细科目中核算内容包括哪些?:应交税费—未交增值税(应纳税额):②按增值税欠税税额与期末留抵税额中较小的数字红字借记,应交税费—应交增值税(进项税额)“应交税费—应交增值税(已交税金) 14.8:应交税费—预交增值税 14.8“贷方余额代表期末结转下期应缴的增值税:应交税费—应交增值税(转出未交增值税) 100000:应交税费—应交增值税(转出多交增值税) 100000

215

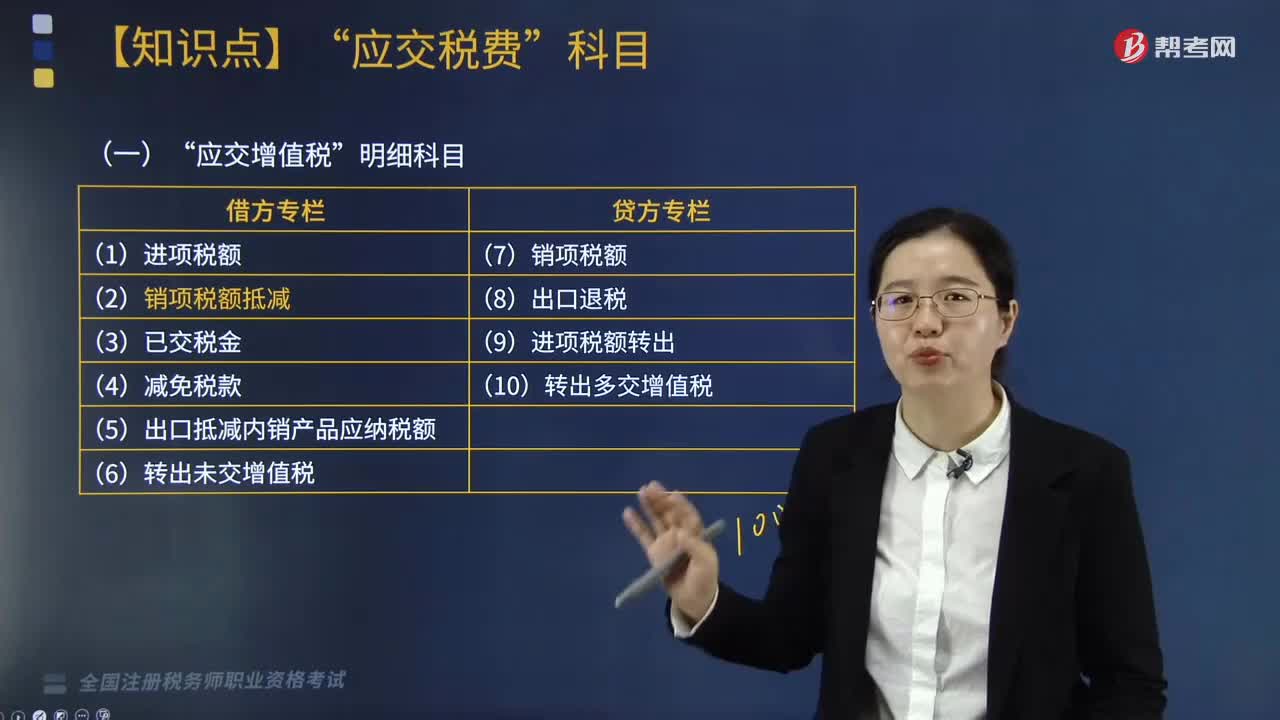

215“应交增值税”明细科目包括哪些?:增值税一般纳税人应在?应交增值税“出口抵减内销产品应纳税额”进项税额。记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额“记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额;记录一般纳税人当月已交纳的应交增值税额;记录一般纳税人按现行增值税制度规定准予减免的增值税额:出口抵减内销产品应纳税额“

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料