下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

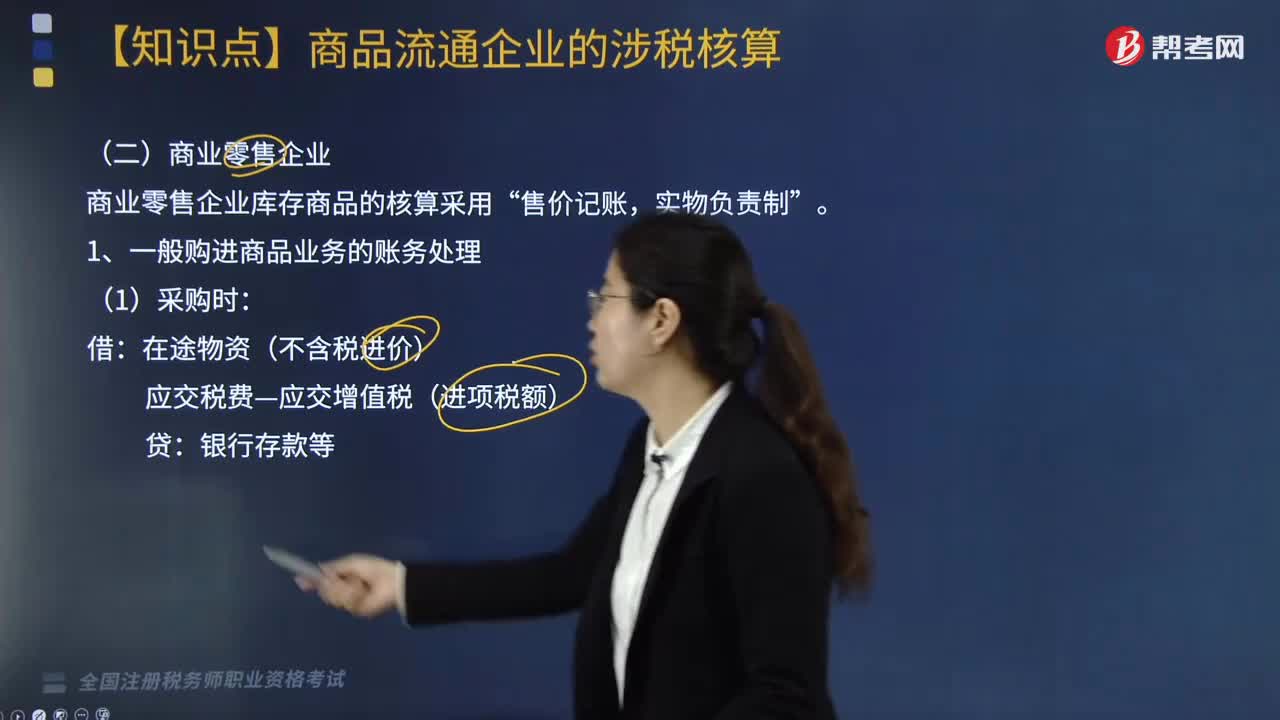

商业零售企业增值税如何核算?

商业零售企业库存商品的核算采用“售价记账,实物负责制”。

1. 一般购进商品业务的账务处理

(1)采购时:

借:在途物资(不含税进价)

应交税费—应交增值税(进项税额)

贷:银行存款等

(2)商品入库时:

借:库存商品(含税售价)

贷:在途物资(不含税进价)

商品进销差价(含税的进销差价)

【提示】商品进销差价包括:

①不含税的进价与不含税的售价之间的差额;

②向消费者(或购买者)收取的增值税额。

2. 进货退回的账务处理

发生进货退回时,应按商品含税零售价冲减“库存商品”科目,相应调整“商品进销差价”科目。同时还应将收回的已付进项税额予以冲销。

3. 商业零售企业销售商品增值税的账务处理

(1)零售企业销售商品时:

借:银行存款

贷:主营业务收入(含增值税售价)

同时结转成本:

借:主营业务成本(金额与收入相同)

贷:库存商品

(2)计算出销项税额,将商品销售收入调整为不含税收入。

借:主营业务收入

贷:应交税费—应交增值税(销项税额)

(3)月末,按含税的商品进销差价率计算已销商品应分摊的进销差价,根据计算出来的已销商品应分摊的进销差价,调整商品销售成本。

借:商品进销差价

贷:主营业务成本

商品进销差价率=(期初库存商品进销差价金额+本期购入库存商品进销差价金额)÷(期初库存商品售价+本期购入库存商品售价)×100%

本期销售商品应分摊的商品进销差价=本期商品销售收入×商品进销差价率

20200817105725348.jpg)

下面是针对税务师职业资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·简答题】某百货商场为增值税一般纳税人,2019年5月购入某产品100件,每件成本3000元,每件增值税390元。该产品实际零售价为每件4200元。

【答案】

购入时:

借:在途物资 300000

应交税费—应交增值税(进项税额) 39000

贷:银行存款 339000

验收入库时:

借:库存商品 420000(含税)

贷:在途物资 300000

商品进销差价 120000

【例题·简答题】某零售商业企业为增值税一般纳税人,2019年5月上旬购进A种商品2000件,取得增值税专用发票,A种商品每件进价50元,增值税额6.50元,含税售价63.28元。经甲营业柜组拆包上柜时,发现有200件商品在质量上有严重缺陷,经与供货单位协商,同意退货。如数退出该商品后,收回价款存入银行。

【答案】

借:银行存款 11300

商品进销差价 2656

[(63.28-50)×200]

应交税费—应交增值税(进项税额) 1300(红字)

贷:库存商品—甲营业柜组 12656

[63.28×200]

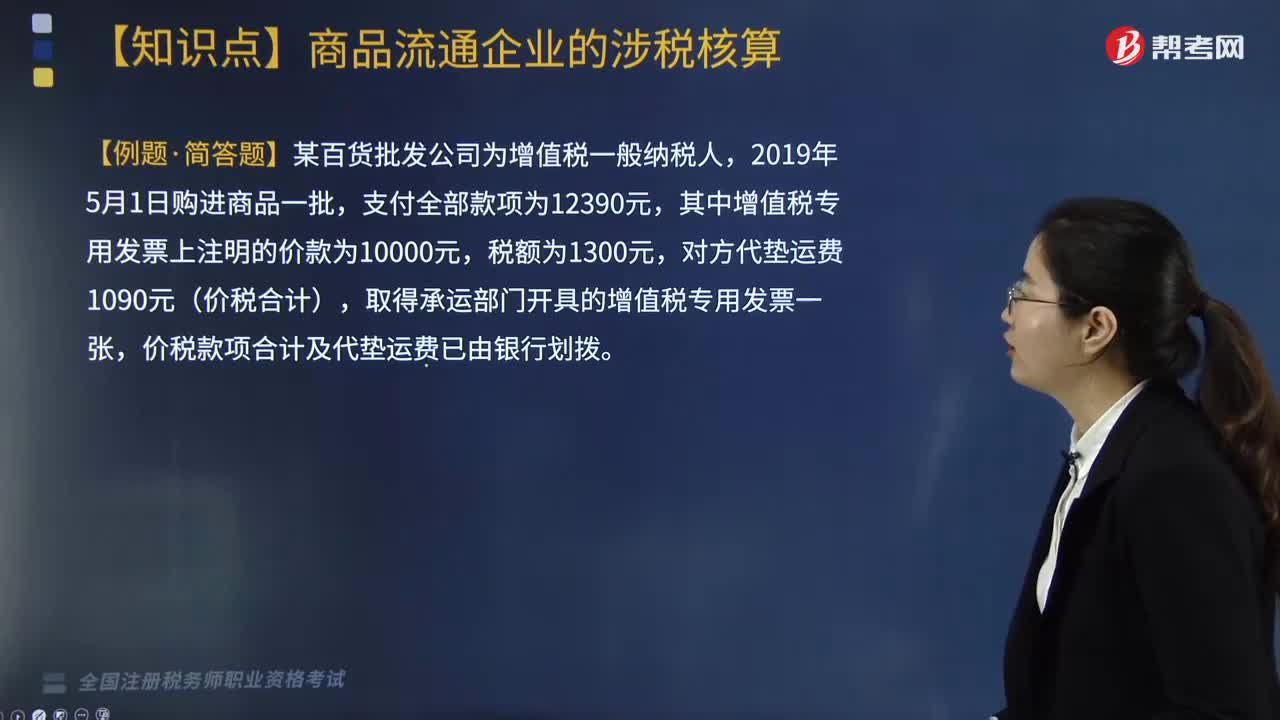

【例题·简答题】某零售商店为增值税一般纳税人,采用售价金额核算库存商品,2019年9月5日购进B商品一批取得增值税专用发票注明价款为10000元,增值税税额为1300元,款项通过银行转账,该批商品的含税售价为14000元;9月20日,该批商品全部售出并收到货款,假设9月份无期初同类商品的存货。

【答案】

(1)购进商品支付款项时

借:在途物资 10000

应交税费—应交增值税(进项税额) 1300

贷:银行存款 11300

(2)商品验收入库时

借:库存商品 14000

贷:在途物资 10000

商品进销差价 4000

(3)商品售出收到销货款

借:银行存款 14000

贷:主营业务收入 14000

同时结转成本

借:主营业务成本 14000

贷:库存商品 14000

(4)月末终了,计算不含税销售额和销项税额

不含税销售额=14000÷(1+13%)=12389.38(元)

销项税额=12389.38×13%=1610.62(元)

借:主营业务收入 1610.62

贷:应交税费—应交增值税(销项税额) 1610.62

(5)月末结转商品进销差价

本期销售商品应分摊的商品进销差价=14000×[(0+4000)÷(0+14000)](商品进销差价率)=4000(元)

借:商品进销差价 4000

贷:主营业务成本 4000

821

821商业零售企业增值税如何核算?:商业零售企业库存商品的核算采用“1. 一般购进商品业务的账务处理。在途物资(不含税进价)“【提示】商品进销差价包括,3. 商业零售企业销售商品增值税的账务处理。应交税费—应交增值税(销项税额),按含税的商品进销差价率计算已销商品应分摊的进销差价。根据计算出来的已销商品应分摊的进销差价:

825

825商业批发企业增值税如何核算?:企业采购商品的进货费用金额较小的,2. 商业批发企业销售商品增值税的账务处理。(1)一般销售商品业务增值税的账务处理:应交税费—应交增值税(销项税额),(2)视同销售行为增值税的账务处理(委托代销商品),纳税义务发生时间为收到代销单位转来代销清单或收到全部或部分货款的当天。未收到代销清单及货款的,价税款项合计及代垫运费已由银行划拨:应交税费—应交增值税(进项税额转出)139:

12

12税务师职业资格属于职称吗?:税务师职业资格属于职称吗?税务师职业资格不是中级职称证书,是职业资格证书。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料