下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

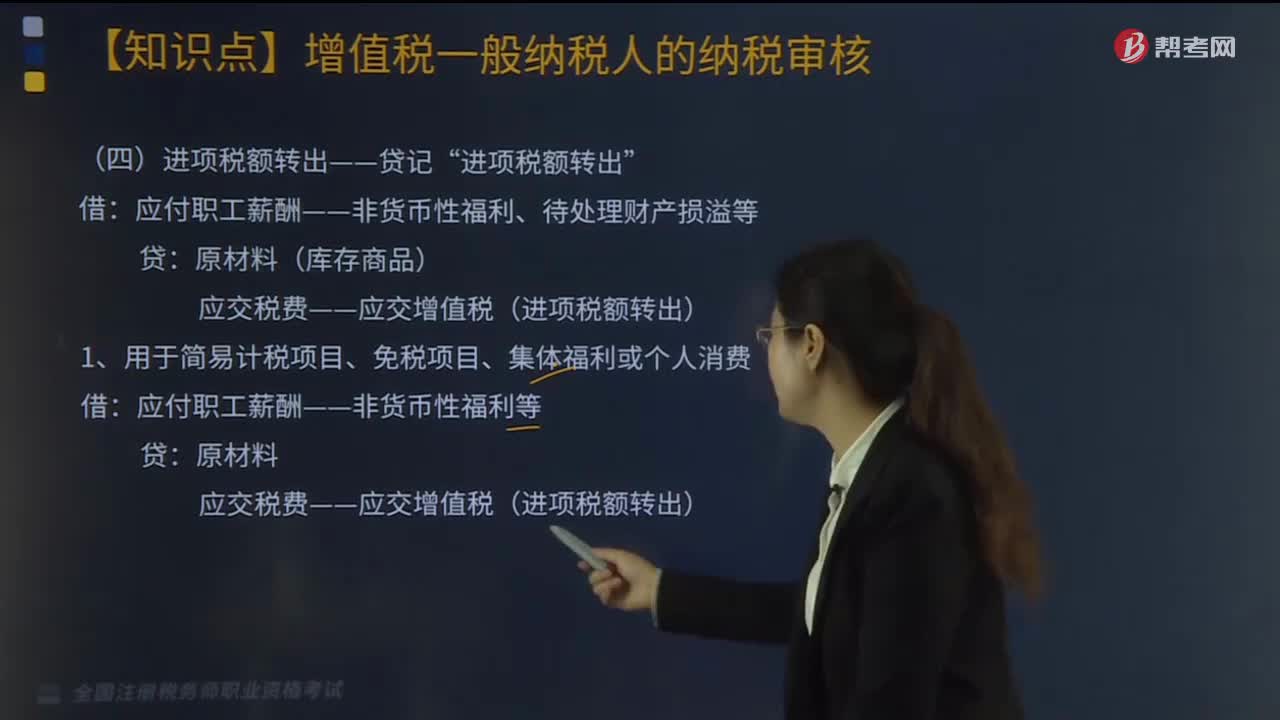

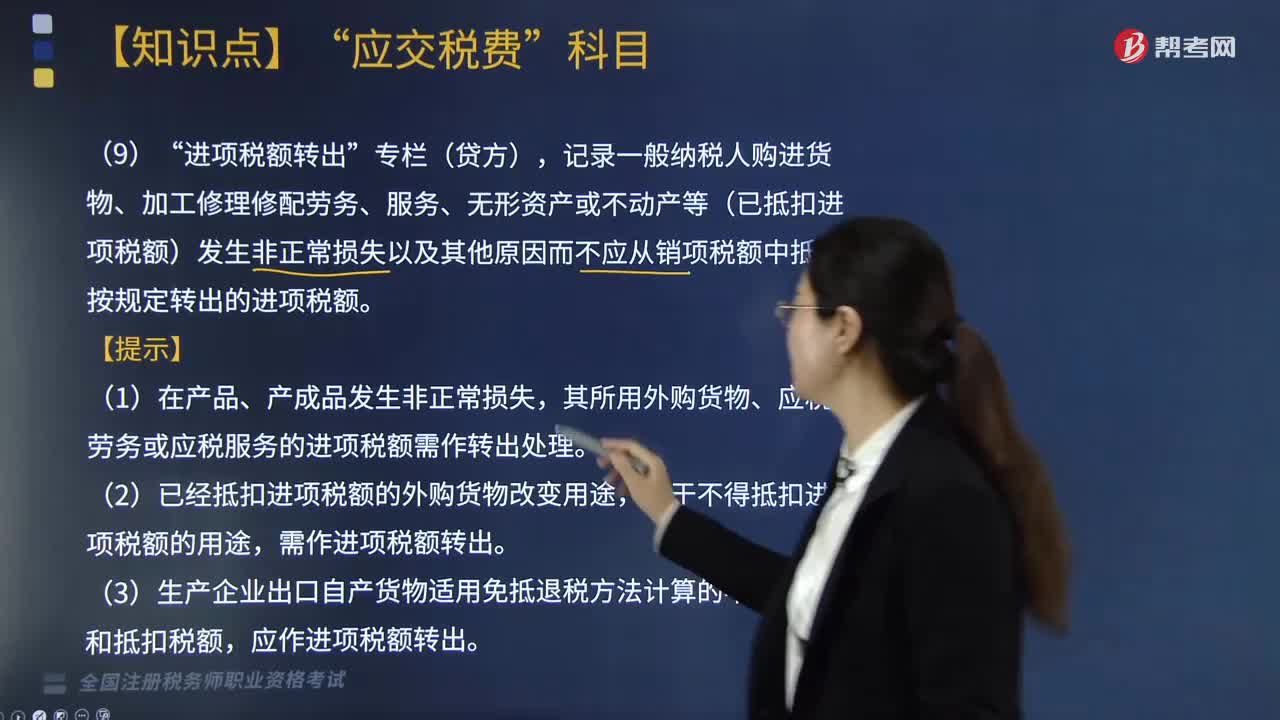

“进项税额转出” 专栏(贷方)如何记录?

“进项税额转出”专栏(贷方),记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产等(已抵扣进项税额)发生非正常损失以及其他原因而不应从销项税额中抵扣、按规定转出的进项税额。

【提示】

(1)在产品、产成品发生非正常损失,其所用外购货物、应税劳务或应税服务的进项税额需作转出处理。

(2)已经抵扣进项税额的外购货物改变用途,用于不得抵扣进项税额的用途,需作进项税额转出。

(3)生产企业出口自产货物适用免抵退税方法计算的不得免征和抵扣税额,应作进项税额转出。

20200813141617848.jpg)

下面是针对税务师职业资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·简答题】甲企业为增值税一般纳税人,2019年5月购入原材料一批,增值税专用发票注明价款80万元,增值税税额10.4万元,当月已经确认抵扣。6月在盘点过程中发现该批原材料因管理不善毁损其中的50%。

要求:编制企业毁损原材料的会计分录。

【答案】

借:待处理财产损溢 45.2

贷:原材料 40

应交税费—应交增值税(进项税额转出) 5.2

如果是地震毁损应如何处理?

因自然灾害原因造成存货的毁损,其增值税进项税额可以抵扣,无须作转出处理。

借:待处理财产损溢 40

贷:原材料 40

【例题·简答题】乙公司为增值税一般纳税人,2019年5月将上月外购的钢材专用于职工食堂的建造。该批钢材购入时支付价款90万元(含税),购入时相应进项已经确认抵扣。

【答案】

借:在建工程 90

贷:原材料 79.65

应交税费—应交增值税(进项税额转出) 10.35

【延伸】如果上述原材料用于新建的厂房,会计处理为:

借:在建工程 79.65

贷:原材料 79.65

【2011年税务师考试真题】下列业务的会计核算中,需要通过“应交税费—应交增值税(进项税额转出)”科目核算的有( )。

A. 一般纳税人将外购货物改变用途用于集体福利

B. 一般纳税人将自产产品用于对外捐赠

C. 一般纳税人将自产产品用于股东分配

D. 一般纳税人的产成品发生了因管理不善造成的非正常损失

E. 一般纳税人将委托加工收回的货物用于个人消费

【答案】AD

【解析】选项BCE属于税法规定视同销售的内容,无须作进项税额转出。

629

629进项税额转出--贷记“进项税额转出”分几种情况?:进项税额转出--贷记“进项税额转出”分几种情况?

600

600进项税额转出” 专栏(贷方)如何记录?:记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产等(已抵扣进项税额)发生非正常损失以及其他原因而不应从销项税额中抵扣、按规定转出的进项税额”其所用外购货物、应税劳务或应税服务的进项税额需作转出处理,(2)已经抵扣进项税额的外购货物改变用途。(3)生产企业出口自产货物适用免抵退税方法计算的不得免征和抵扣税额。【例题·简答题】甲企业为增值税一般纳税人。编制企业毁损原材料的会计分录:

78

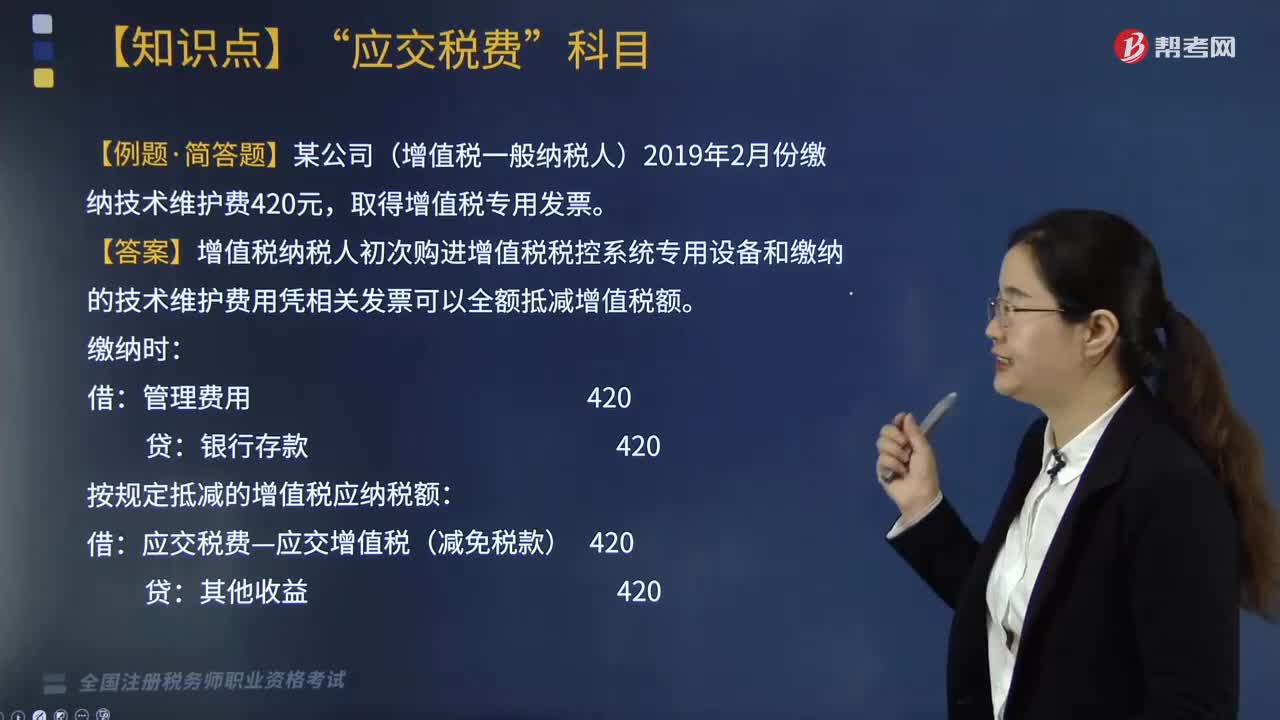

78“减免税款”专栏(借方)如何记录?:减免税款“专栏(借方)如何记录”按规定直接减免的增值税额借记本科目?记录一般纳税人按现行增值税制度规定准予减免的增值税额。【提示】企业按规定直接减免的增值税额借记本科目。贷记,其他收益“下面是针对税务师职业资格考试的知识点举出的例题。【例题·简答题】某公司(增值税一般纳税人)2019年2月份缴纳技术维护费420元。取得增值税专用发票。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料