下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

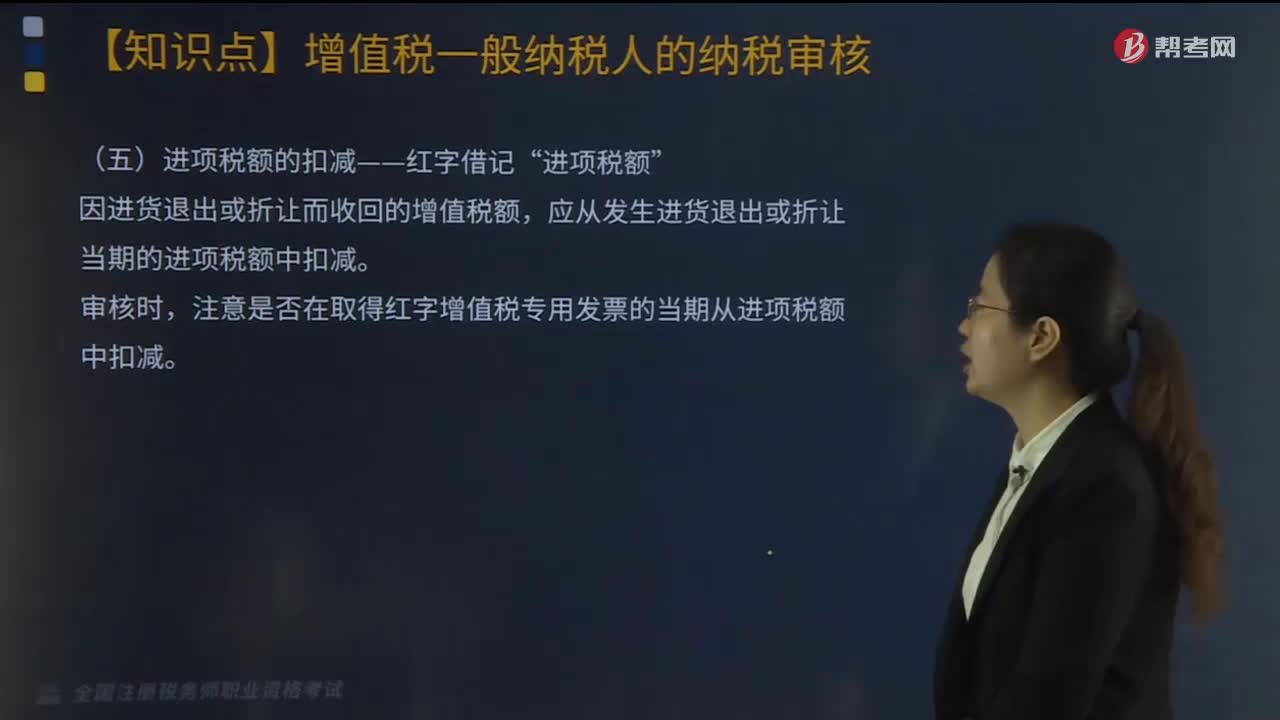

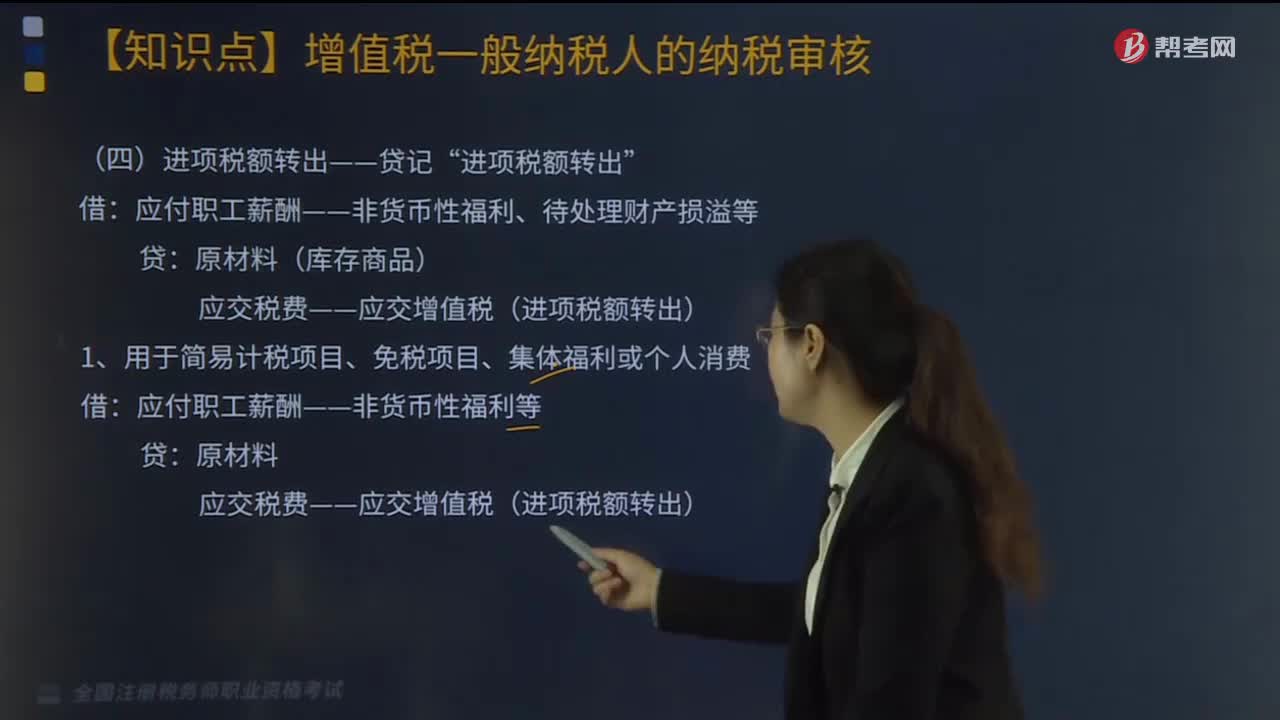

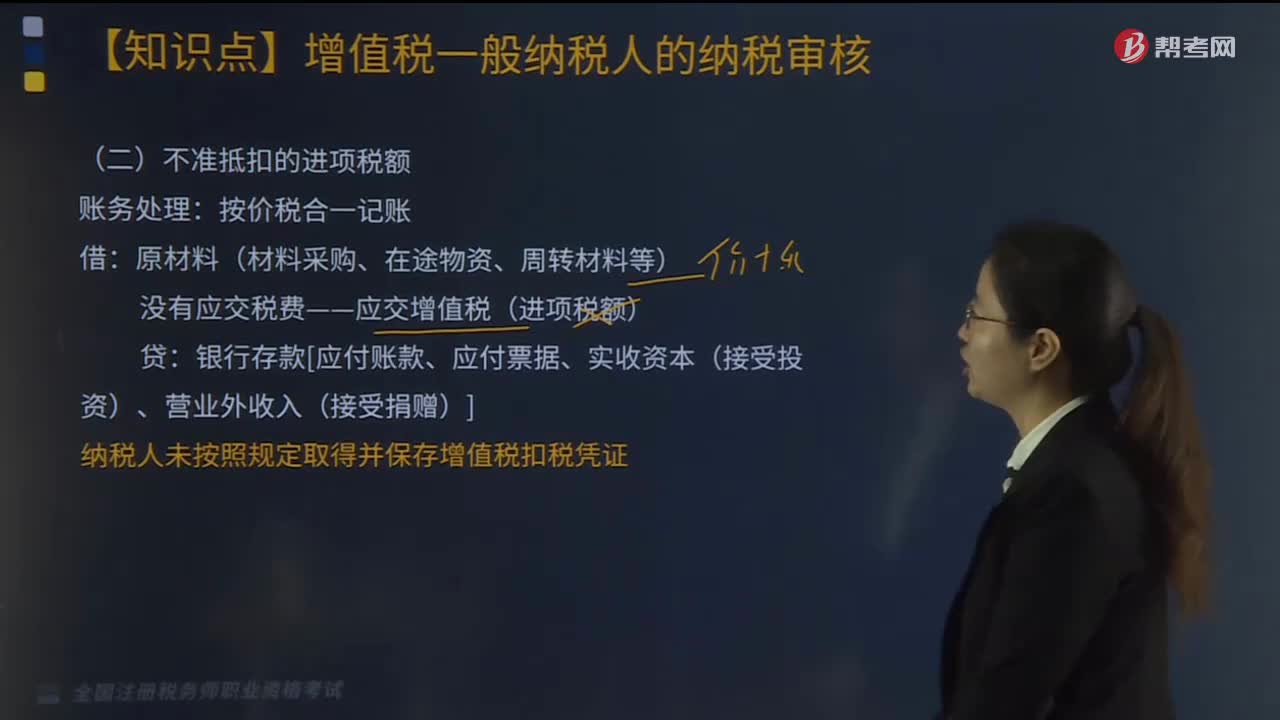

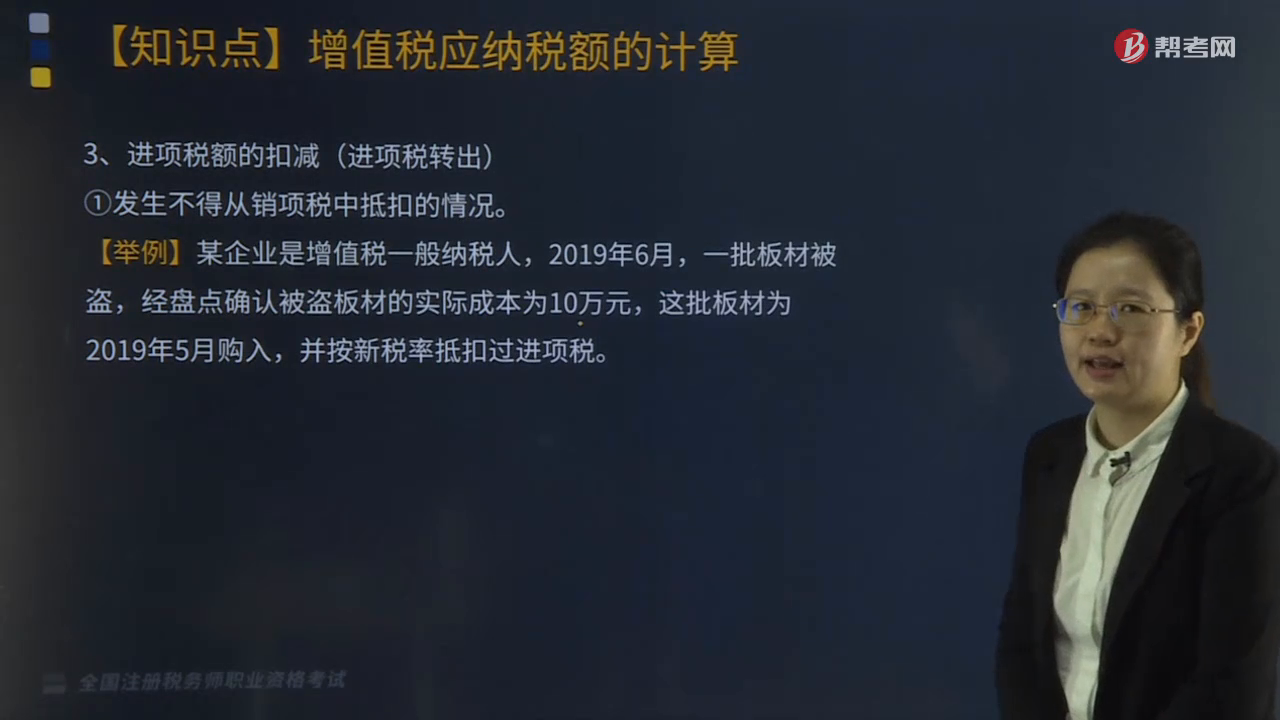

进项税额的扣减(进项税转出)应如何核算?

进项税额的扣减要分情况,比如不得从销项税中抵扣等,具体内容如下:

①发生不得从销项税中抵扣的情况。

②发生服务中止、购货退回或折让。

③对商业企业向供货方收取的与商品销售量、销售额挂钩(如以一定比例、金额、数量计算)的各种返还收入,均应按平销返利有关规定冲减当期增值税进项税额。

当期应冲减进项税额=当期取得的返还资金÷(1+所购货物适用增值税税率)×所购货物适用增值税税率。

下面是针对税务师职业资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·计算题】某企业是增值税一般纳税人,2019年6月,一批板材被盗,经盘点确认被盗板材的实际成本为10万元,这批板材为2019年5月购入,并按新税率抵扣过进项税。

【答案】板材被盗应转出的进项税额=10×13%=1.3(万元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料