下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

内部控制的含义及其要素是什么?

所谓内部控制,是指一个单位为了实现其经营目标,保护资产的安全完整,保证会计信息资料的正确可靠,确保经营方针的贯彻执行,保证经营活动的经济性、效率性和效果性而在单位内部采取的自我调整、约束、规划、评价和控制的一系列方法、手段与措施的总称。应用于会计领域最广泛的制度。

(一)审计工作前提

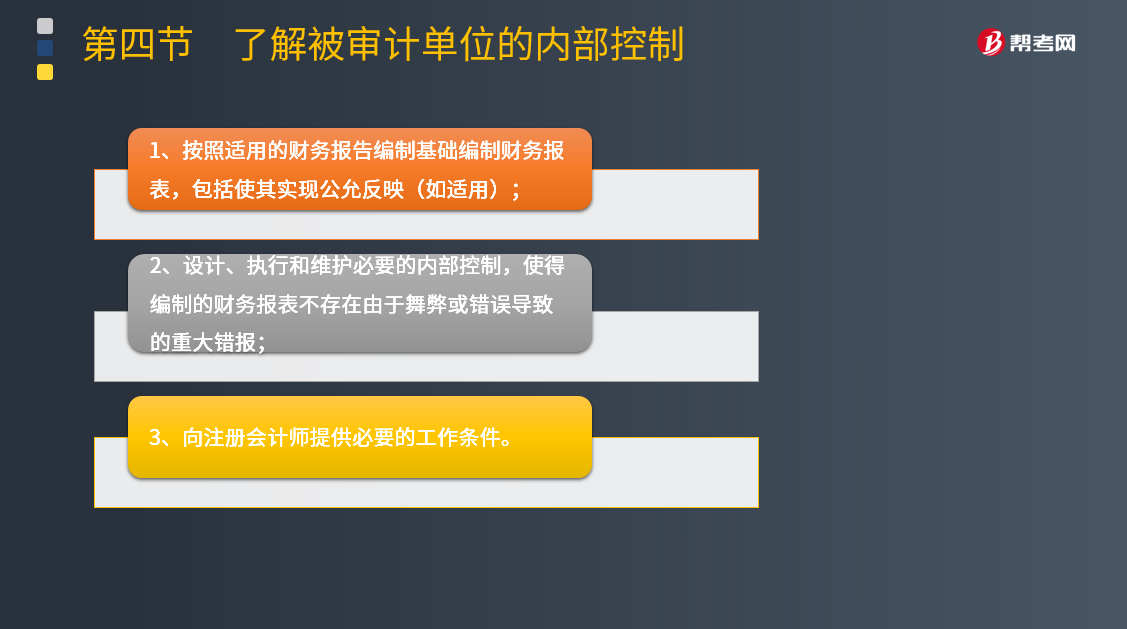

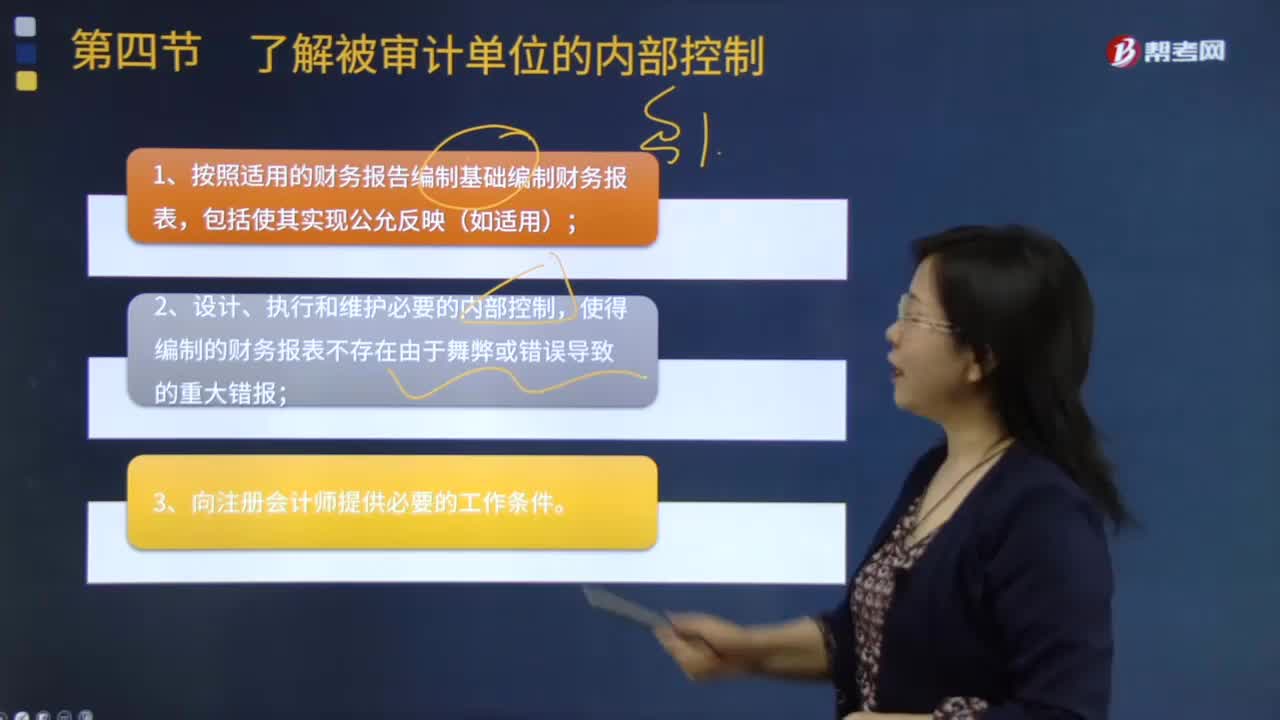

与管理层和治理层责任相关的执行审计工作的前提----指管理层和治理层(如适用)已认可并理解应当承担下列责任,这些责任构成注册会计师按照审计准则的规定执行审计工作的基础:

(二)内部控制

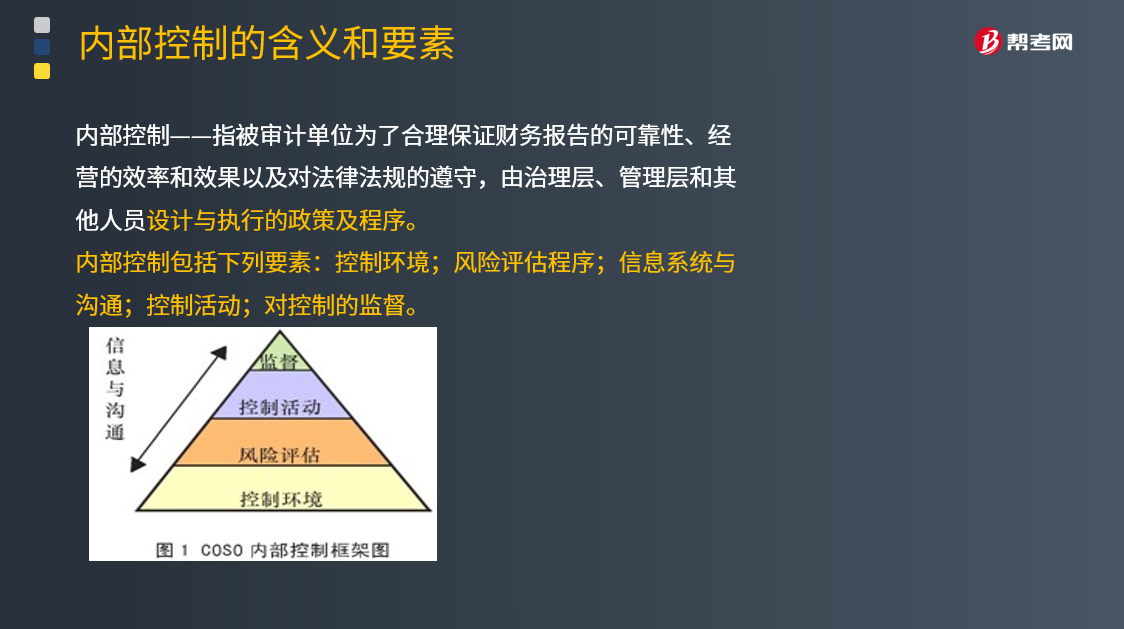

内部控制——指被审计单位为了合理保证财务报告的可靠性、经营的效率和效果以及对法律法规的遵守,由治理层、管理层和其他人员设计与执行的政策及程序。

内部控制包括下列要素:控制环境;风险评估程序;信息系统与沟通;控制活动;对控制的监督。

1.控制环境。内部环境是企业实施内部控制的基础,一般包括治理结构、机构设置及权责分配、内部审计、人力资源政策、企业文化等。

2.风险评估。风险评估是企业及时识别、系统分析经营活动中与实现内部控制目标相关的风险,合理确定风险应对策略。

3.控制活动。控制活动是企业根据风险评估结果,采用相应的控制措施,将风险控制在可承受度之内。

4.信息与沟通。信息与沟通是企业及时、准确地收集、传递与内部控制相关的信息,确保信息在企业内部、企业与外部之间进行有效沟通。

5.内部监督。内部监督是企业对内部控制建立与实施情况进行监督检查,评价内部控制的有效性,发现内部控制缺陷,应当及时加以改进。

关注:

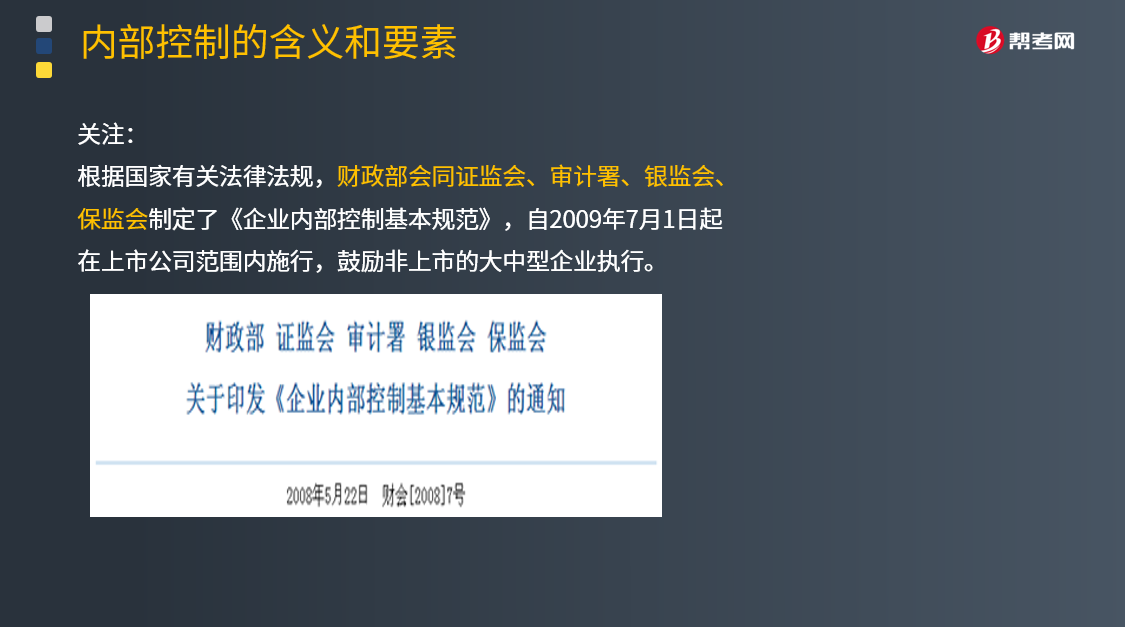

根据国家有关法律法规,财政部会同证监会、审计署、银监会、保监会制定了《企业内部控制基本规范》,自2009年7月1日起在上市公司范围内施行,鼓励非上市的大中型企业执行。

180

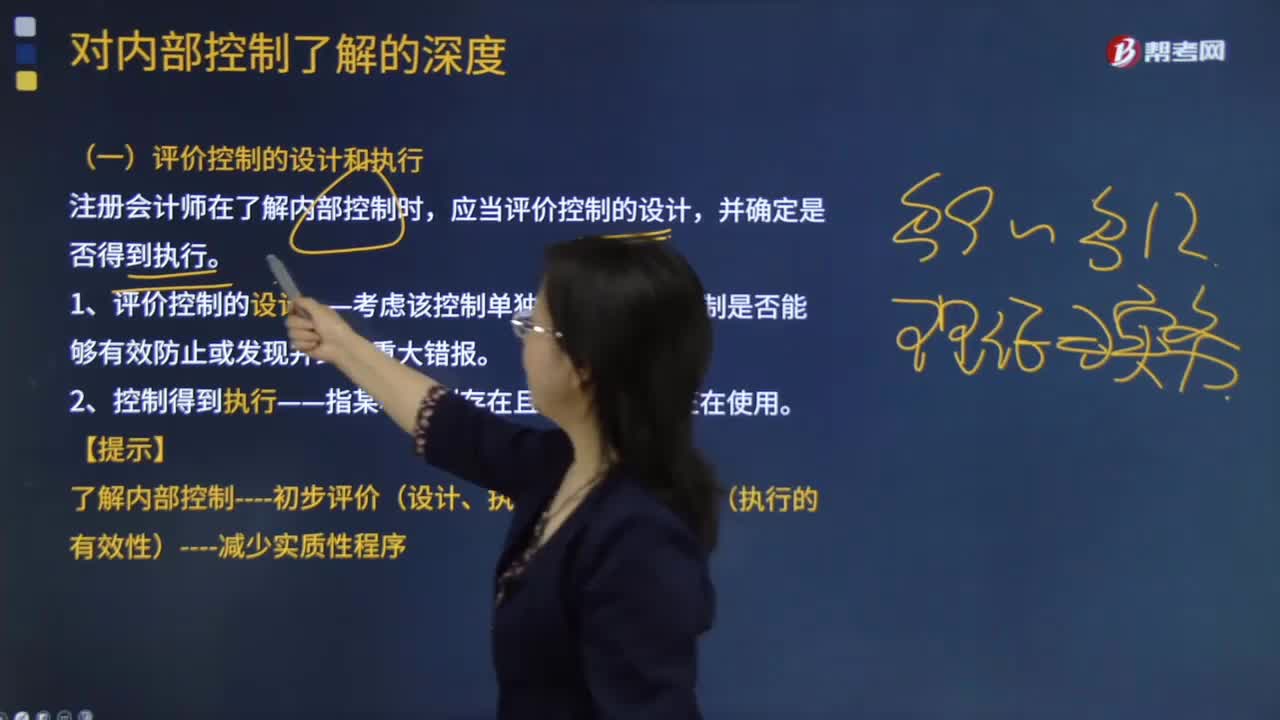

180内部控制的含义是什么?:1.评价控制的设计——考虑该控制单独或连同其他控制是否能够有效防止或发现并纠正重大错报。2.控制得到执行——指某项控制存在且被审计单位正在使用。了解内部控制----初步评价(设计、执行)----控制测试(执行的有效性)----减少实质性程序“(一)了解内部控制的流程(补充)”即评价控制的设计并确定已设计的内部控制是否得到执行:(二)了解内部控制的程序;以获取有关控制设计和执行的审计证据;

235

235内部控制的含义及其要素是什么?:保证经营活动的经济性、效率性和效果性而在单位内部采取的自我调整、约束、规划、评价和控制的一系列方法、手段与措施的总称。与管理层和治理层责任相关的执行审计工作的前提----指管理层和治理层(如适用)已认可并理解应当承担下列责任:内部控制——指被审计单位为了合理保证财务报告的可靠性、经营的效率和效果以及对法律法规的遵守:由治理层、管理层和其他人员设计与执行的政策及程序;

21

21注册会计师在内部控制时考虑的因素包括哪几点?:注册会计师在内部控制时考虑的因素包括哪几点?管理层对于各个单位或业务部门经营情况的监控是企业层面的主要内部控制之一。被审计单位管理层可能将各个下属单位和业务部门上报的实际生产量、销售量和其他资料,下属单位或业务部门的管理人员可能定期复核其上报的财务报表的准确性,注册会计师在了解和测试与监督经营成果相关的企业层面的内部控制时可以考虑的因素包括(但不限于):

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料