下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对控制监督的含义是什么?

对控制的监督是指评价内部控制在一段时间内运行有效性的过程,包括及时评价控制的设计和运行,以及根据情况的变化采取必要的纠正措施。

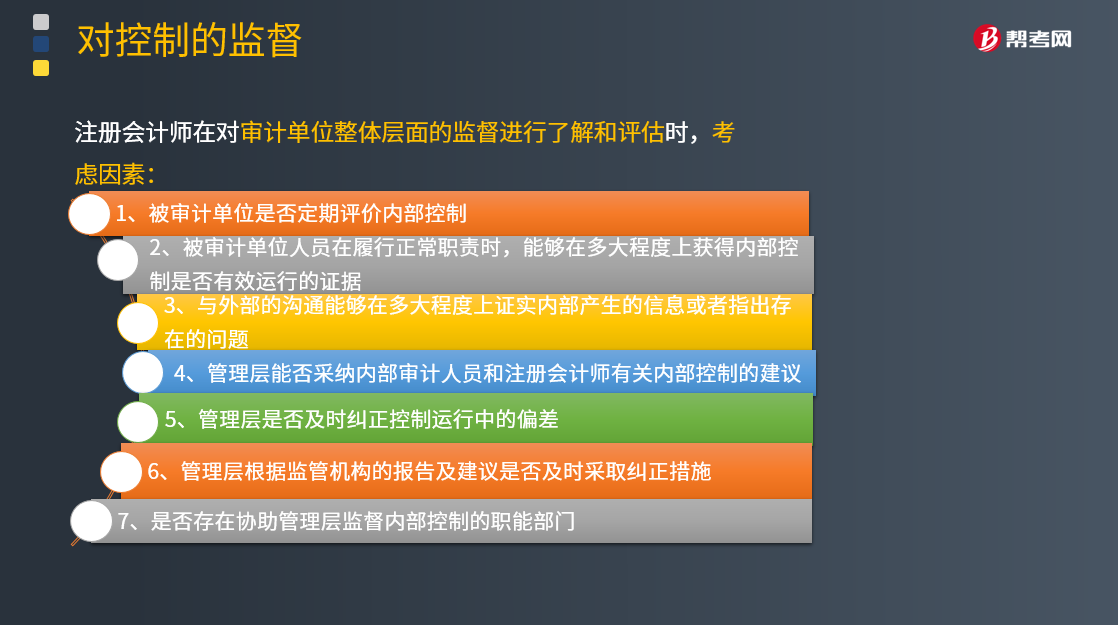

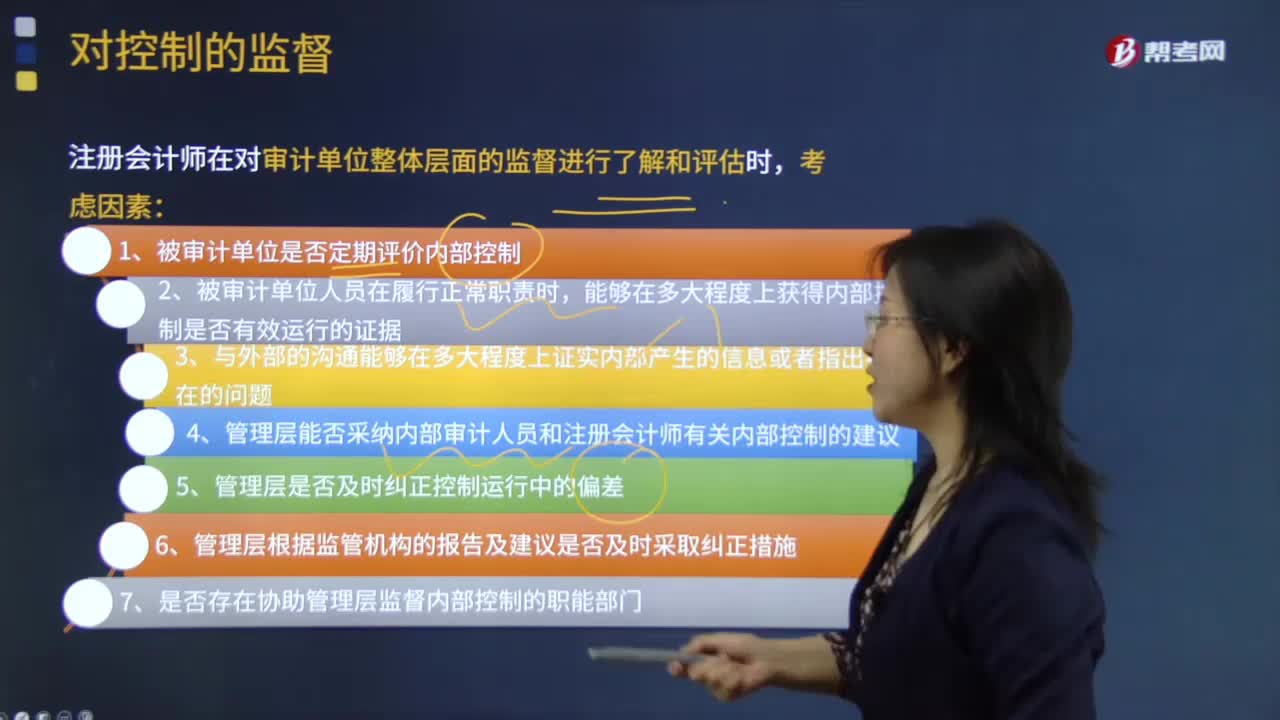

注册会计师在对审计单位整体层面的监督进行了解和评估时,考虑因素:

1.被审计单位是否定期评价内部控制。

2.被审计单位人员在履行正常职责时,能够在多大程度上获得内部控制是否有效运行的证据。

3.与外部的沟通能够在多大程度上证实内部产生的信息或者指出存在的问题。

4.管理层是否采纳内部审计人员和注册会计师有关内部控制的建议。

5.管理层是否及时纠正控制运行中的偏差。

6.管理层根据监管机构的报告及建议是否及时采取纠正措施。

7.是否存在协助管理层监督内部控制的职能部门(如内部审计部门)。

下面我们以审计注册会计师考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·多选题】A注册会计师负责审计甲公司2018年度财务报表。在了解内部控制时,下列活动中,A注册会计师认为属于控制活动的有( )。

A.授权

B.业绩评价

C.风险评估

D.职责分离

【答案】ABD

【解析】本题主要考核“控制活动”。控制活动是指有助于确保管理层的指令得以执行的政策和程序。包括与授权、业绩评价、信息处理、实物控制和职责分离等相关的活动。

【例题·单选题】 在了解内部控制时, 下列与库存现金业务有关的职责可以不分离的是( )。

A. 库存现金支付的审批与执行

B. 库存现金保管与库存现金日记账的记录

C. 库存现金的会计记录与审计监督

D. 库存现金保管与库存现金总分类账的记录

【答案】B

【解析】本题主要考核 “不相容职务分离”知识点。选项A中,审批和执行属于是不相容职务;选项B中,库存现金的保管和库存现金日记账的登记,属于是相容职务,在实务中企业出纳往往也是兼顾两者的工作;选项C中,会计执行和审计监督是不相容的职务;选项D中,库存现金保管和库存现金总账的登记工作应该相分离,总账与日记账之间存在互相核对的作用,所以不能够由同一人员从事。

【例题·审计注册会计师考试真题】ABC会计师事务所的A和B注册会计师接受委派,对X上市公司(以下简称X公司)2018年度财务报表进行审计。甲公司尚未采用计算机记账。A和B注册会计师于2018年11月1日至7日对X公司的内部控制制度进行了解和测试,并在相关审计工作底稿中记录有关X公司内部控制设计和运行的部分内容,摘录如下:

(1)为加强货币支付管理,货币资金支付审批实行分级管理办法;单笔付款金额在10万元以下的,由财务部经理审批;单笔付款金额在10万元以上、50万元以下的,由财务总监审核;单笔付款金额在50万元以上的,由总经理审批。

(2)为统一财务管理、提高会计核算水平,设置内部审计部,与财务部一并由财务总监分管。内部审计的主要职责是对公司内部控制的健全、有效、会计及相关信息的真实、合法、完整,资产的安全、完整,经营绩效以及经营合规性进行检查、监督和评价。

(3)为保证公司投资业务的不相容岗位相互分离、制约和监督,投资业务分由不同部门或不同职员负责。其中:投资部的甲职员负责对外投资预算的编制;投资部门的乙职员负责对外投资项目的分析论证及评估;财务部负责对外投资业务的相关会计记录。

(4)在发出原材料过程中,仓库部门根据生产部门开出的领料单发出原材料。领料单必须列明所需原材料的数量和种类,以及领料部门的名称。领料单可以一料一单,也可以多料一单,通常需一式两联,仓库部门发出原材料后,其中一联连同原材料交还领料部门,一联留仓库部门据以登记原材料明细账。

(5)为加强在建工程项目的管理,要求审批人根据工程项目相关业务授权批准制度的规定,在授权范围内进行审批,不得超过审批权限。经办人在职责范围内,按照审批人的批准意见办理工程项目业务。对于审批人超越授权范围审批的工程项目业务,经办人虽无权拒绝办理,但在办理后,应及时向审批人的上级授权部门报告。

(6)丙职员在核对商品装运凭证和相应的经批准的销售单后,开具销售发票。具体程序为:根据已授权批准的商品价目表填写销售发票的金额,根据商品装运凭证上的数量填写销售发票的的数量;销售发票的其中一联交财务部丁职员据以登记与销售业务相关的总账和明细账。

要求:

假定X公司的其他内部控制不存在缺陷,请指出X公司内部控制在设计与运行方面的缺陷,并简要说明理由。

【答案】

(1)授权缺陷

“单笔付款金额在50万元以上的,由总经理审批”不恰当。单位对于重要货币资金支付业务,应当实行集体决策和审批。因此,对公司总经理的货币资金支付审批,也应设定上限,超过设定审批权限的,应由公司经营班子集体决策和审批,甚至由公司董事会集体决策和审批。

(2)职责分离缺陷

内部审计部与财务部一并由财务总监分管不恰当。财务总监分管内部审计部将削弱内部审计部工作的独立性。

(3)职责分离缺陷

“投资部的乙职员负责对外投资项目的分析论证及其评估”不恰当。对外投资项目的分析论证及其评估属两个不相容岗位,不应由同一职员负责的。

(4)信息处理缺陷

财务部无领料单不恰当。财务部在原材料收发核算时应获得、审核领料单。

(5)授权缺陷

允许经办人在明知越权审批的情况下仍然先办理后报告,不恰当。这种设计将使得关键内部控制失去意义。

(6)职责分离缺陷

丁职员一人登记与销售业务相关的总账和明细帐,不恰当。与销售业务相关的总账和明细帐的登记属于不相容职务,应当予以分离。

639

639对控制监督的含义是什么?:注册会计师在对审计单位整体层面的监督进行了解和评估时,4.管理层是否采纳内部审计人员和注册会计师有关内部控制的建议。7.是否存在协助管理层监督内部控制的职能部门(如内部审计部门)。【例题·多选题】A注册会计师负责审计甲公司2018年度财务报表。包括与授权、业绩评价、信息处理、实物控制和职责分离等相关的活动”库存现金保管和库存现金总账的登记工作应该相分离。

95

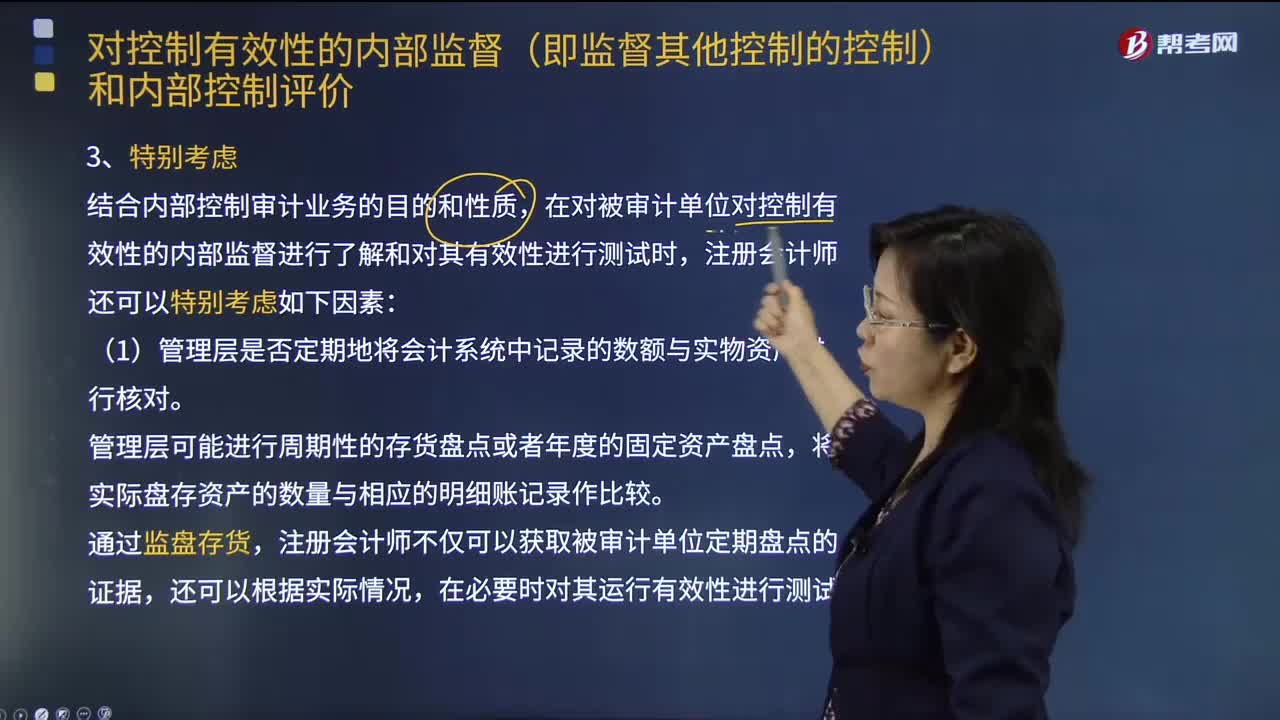

95注册会计师对控制有效性的内部监督和内部控制评价时,需特别考虑的因素有几点?:注册会计师对控制有效性的内部监督和内部控制评价时,对运营报告的复核和核对、与外部人士的沟通、其他未参与控制执行人员的监控活动。结合内部控制审计业务的目的和性质:在对被审计单位对控制有效性的内部监督进行了解和对其有效性进行测试时。(1)管理层是否定期地将会计系统中记录的数额与实物资产进行核对。(2)管理层是否为保证内部审计活动的有效性而建立了相应的控制。

330

330注册会计师选择拟测试的控制的考虑因素是什么?:注册会计师应当选择适当类型的审计程序以获取有关控制运行有效性的保证。【提示】注册会计师无须测试那些即使有缺陷也合理预期不会导致财务报表重大错报的控制,(2)注册会计师在考虑是否有必要测试业务流程、应用系统或交易层面的控制之前。注册会计师可能不必就所有流程、交易或应用层面的控制的运行有效性获取审计证据。(3)注册会计师应当选择测试那些对形成内部控制审计意见有重大影响的控制。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料