下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

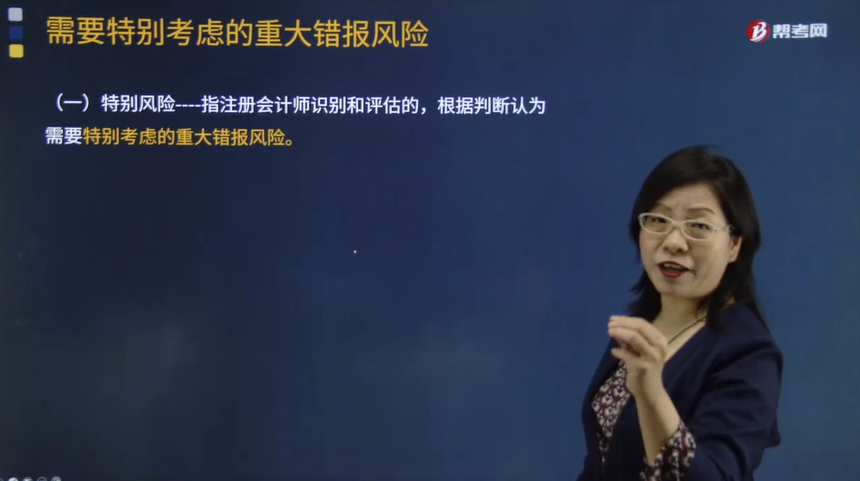

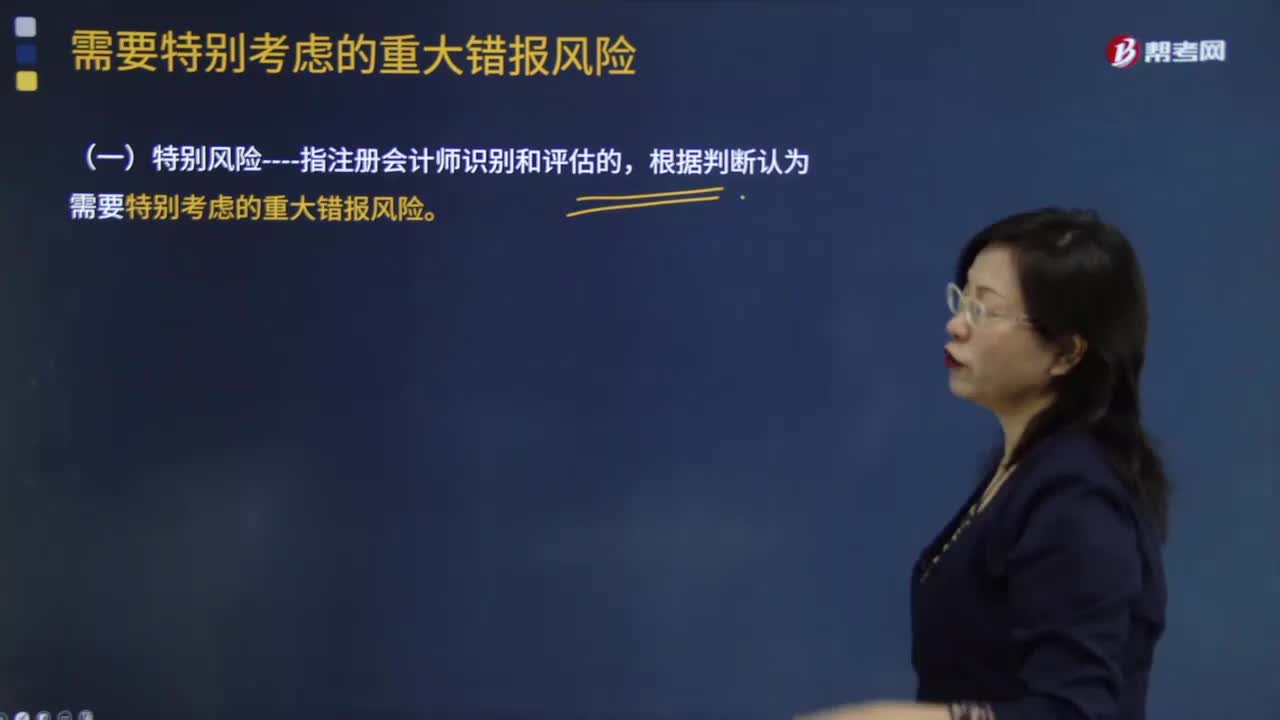

特别风险的含义是什么?

特别风险是指注册会计师识别和评估的,根据判断认为需要特别考虑的重大错报风险。

确定特别风险时至少应考虑的事项:

(1)风险是否属于舞弊风险。

(2)风险是否与近期经济环境、会计处理方法或其他方面的重大变化相关,因而需要特别关注。

(3)交易的复杂程度。

(4)风险是否涉及重大的关联方交易。

(5)财务信息计量的主观程度,特别是计量结果是否具有高度不确定性。

(6)风险是否涉及异常或超出正常经营过程的重大交易。

在进行判断时,注册会计师不应考虑识别出的控制对相关风险的抵销效果。

下面我们以审计注册会计师考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】下列有关特别风险的说法中,正确的是( )。

A.注册会计师应当将管理层凌驾于控制之上的风险评估为特别风险

B.注册会计师应当了解并测试与特别风险相关的控制

C.注册会计师应当对特别风险实施细节测试

D.注册会计师在判断重大错报风险是否为特别风险时,应当考虑识别出的控制对于相关风险的抵销效果

【答案】A

【解析】选项B错误,如果注册会计师了解到与特别风险相关的控制的设计是合理的但没有得到执行,或者特别风险的控制本身的设计是无效的或缺乏必要的控制,则无需进行控制测试;选项C错误,注册会计师应当对特别风险实施实质性程序,不一定需要进行细节测试;选项D错误,注册会计师在判断重大错报风险是否为特别风险时,不应考虑识别出的控制对相关风险的抵销效果。

14

14特别风险的含义是什么?:根据判断认为需要特别考虑的重大错报风险。(2)风险是否与近期经济环境、会计处理方法或其他方面的重大变化相关,注册会计师不应考虑识别出的控制对相关风险的抵销效果。A.注册会计师应当将管理层凌驾于控制之上的风险评估为特别风险,B.注册会计师应当了解并测试与特别风险相关的控制,C.注册会计师应当对特别风险实施细节测试,D.注册会计师在判断重大错报风险是否为特别风险时。

396

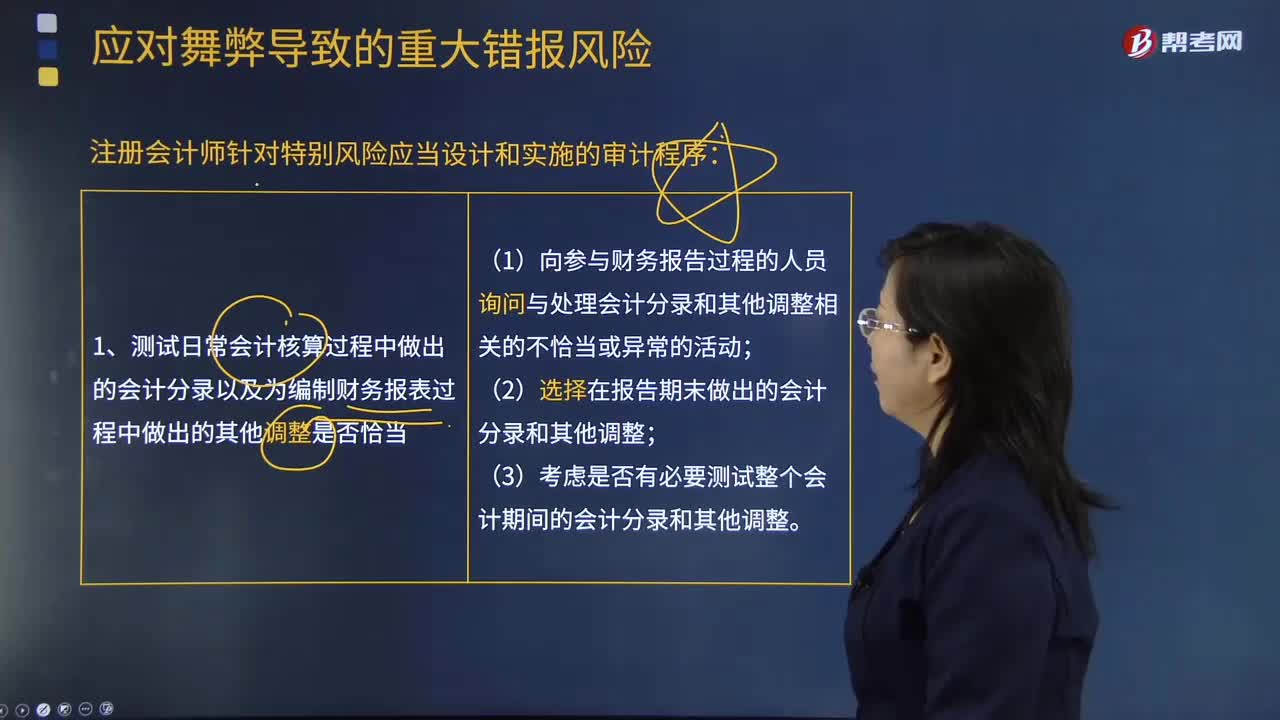

396注册会计师针对特别风险应当设计和实施的审计程序包括哪些?:注册会计师针对特别风险应当设计和实施的审计程序包括哪些?1.测试日常会计核算过程中作出的会计分录以及为编制财务报表过程中作出的其他调整是否适当。(1)向参与财务报告过程的人员询问与处理会计分录和其他调整相关的不恰当或异常的活动;(1)评价管理层在做出会计估计时所作的判断和决策是否反映出管理层的某种偏向(即使判断和决策单独看起来是合理的)。

50

50针对导致特别风险的会计估计,注册会计师还应当实施以下哪些审计程序?:针对导致特别风险的会计估计,注册会计师还应当实施以下哪些审计程序?1.评价管理层如何考虑替代性的假设或结果,以及拒绝采纳的原因,或者在管理层没有考虑替代性的假设或结果的情况下,评价管理层在作出会计估计时如何处理估计不确定性。2.评价管理层使用的重大假设是否合理。3.当管理层实施特定措施的意图和能力与其使用的重大假设的合理性或对适用的财务报告编制基础的恰当应用相关时,评价这些意图和能力。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料