下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

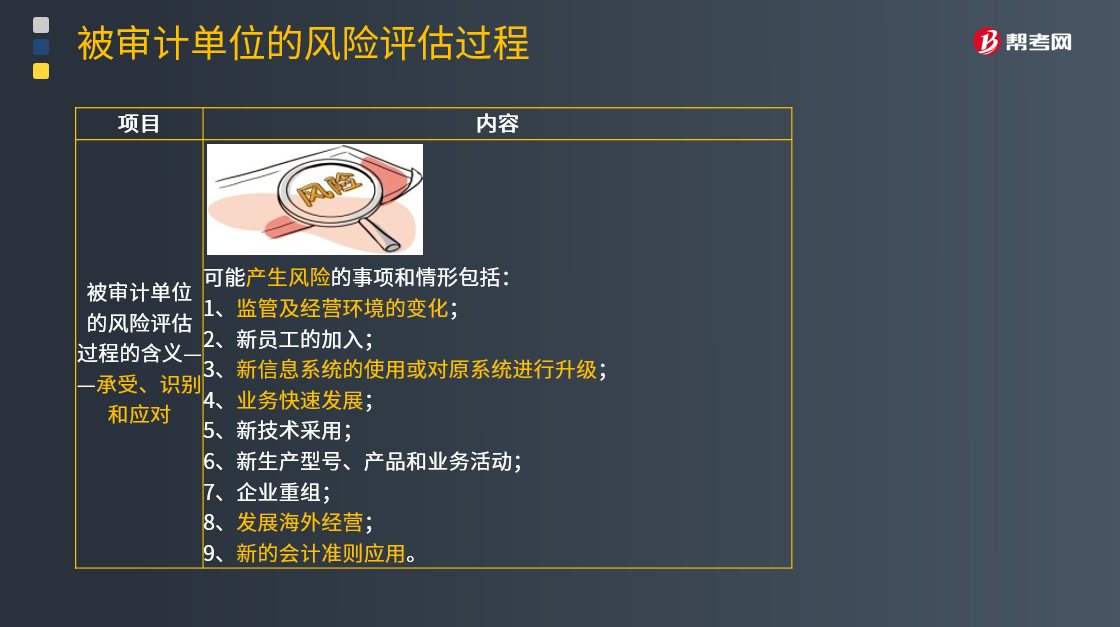

被审计单位风险评估过程的含义是什么?

任何经济组织在经营活动中都会面临各种各样的风险,风险对其生存和竞争能力产生影响。很多风险并不为经济组织所控制,但管理层应当确定可以承受的风险水平,识别这些风险并采取一定的应对措施。

(一)可能产生风险的事项和情形包括

1.监管及经营环境的变化。监管和经营环境的变化会导致竞争压力的变化以及重大的相关风险。

2.新员工的加入。新员工可能对内部控制有不同的认识和关注点。

3.新信息系统的使用或对原系统进行升级。信息系统的重大变化会改变与内部控制相关的风险。

4.业务快速发展。快速的业务扩张可能会使内部控制难以应对,从而增加内部控制失效的可能性。

5.新技术。将新技术运用于生产过程和信息系统可能改变与内部控制相关的风险。

6.新生产型号、产品和业务活动。进入新的业务领域和发生新的交易可能带来新的与内部控制相关的风险。

7.企业重组。重组可能带来裁员以及管理职责的重新划分,将影响与内部控制相关的风险。

8.发展海外经营。海外扩张或收购会带来新的并且往往是特别的风险,进而可能影响内部控制,如外币交易的风险。

9.新的会计准则。采用新的或变化了的会计准则可能会增大财务报告发生重大错报的风险。

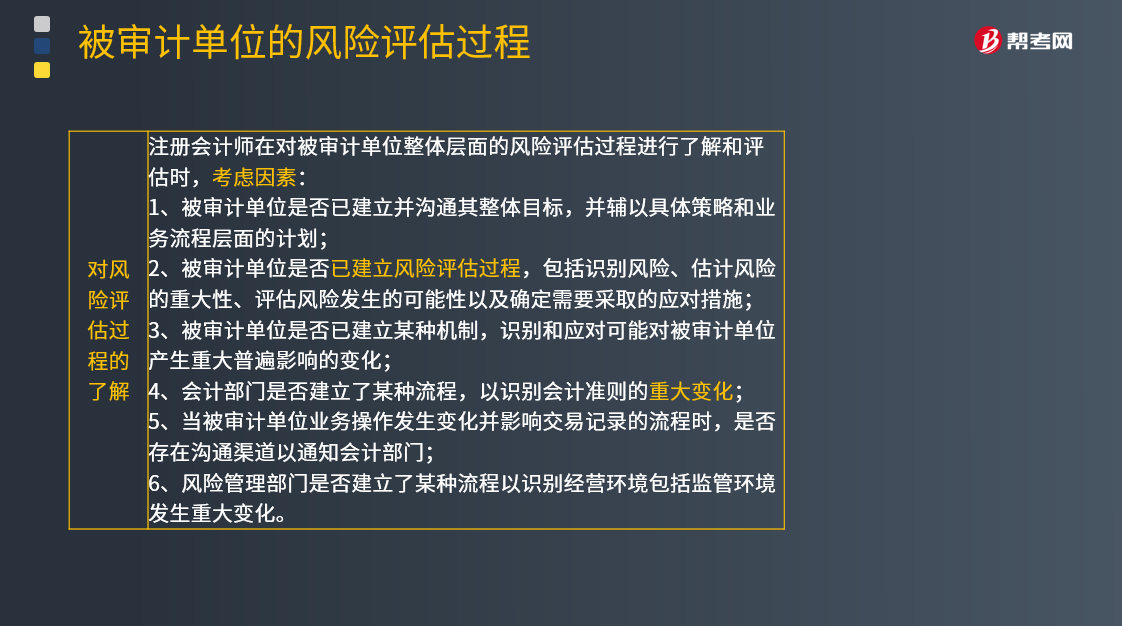

(二)对风险评估过程的了解

注册会计师在对被审计单位整体层面的风险评估过程进行了解和评估时,考虑因素:

162

162被审计单位风险评估过程的含义是什么?:任何经济组织在经营活动中都会面临各种各样的风险,监管和经营环境的变化会导致竞争压力的变化以及重大的相关风险。新员工可能对内部控制有不同的认识和关注点。信息系统的重大变化会改变与内部控制相关的风险。快速的业务扩张可能会使内部控制难以应对。将新技术运用于生产过程和信息系统可能改变与内部控制相关的风险。进入新的业务领域和发生新的交易可能带来新的与内部控制相关的风险。

254

254被审计单位存货盘点结束前,注册会计师应当怎样?:在被审计单位存货盘点结束前,以确定所有应纳人盘点范围的存货是否均已盘点。②取得并检查已填用、作废及未使用盘点表单的号码记录,注册会计师应当根据自己在存货监盘过程中获取的信息对被审计单位最终的存货盘点结果汇总记录进行复核,确定盘点日与资产负债表日之间存货的变动是否已得到恰当的记录。注册会计师可以结合盘点日至财务报表日之间间隔期的长短、相关内部控制的有效性等因素进行风险评估。

80

80注册会计师在了解和测试被审计单位与风险评估过程相关的内部控制时,需考虑哪几点因素?:注册会计师在了解和测试被审计单位与风险评估过程相关的内部控制时,风险评估过程包括识别与财务报告相关的经营风险,被审计单位需要有充分的内部控制去识别来自外部环境的风险,充分且适当的风险评估过程应当包括对重大风险的估计,在了解和测试被审计单位与风险评估过程相关的内部控制时,3、被审计单位是否在风险识别的基础上,被审计单位在进行风险分析时。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料