下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

用作风险评估程序是指什么?

风险评估程序是指注册会计师为了解被审计单位及其环境,以识别和评估财务报表层次和认定层次的重大错报风险(无论错报由于舞弊或错误导致)而实施的审计程序。注册会计师应当考虑计划实施的风险评估程序的性质、时间和范围。

1. 总体要求

注册会计师在实施风险评估程序时,应当运用分析程序,以了解被审计单位及其环境并评估重大错报风险。

【提示】在这个阶段运用分析程序是强制要求。

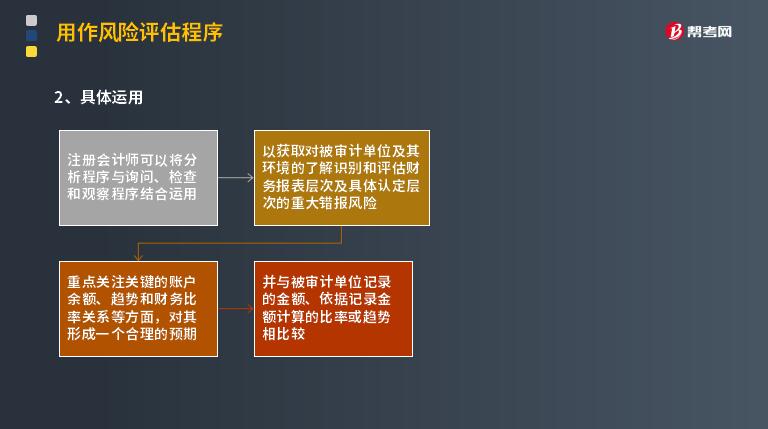

2. 具体运用

①注册会计师可以将分析程序与询问、检查和观察程序结合运用;

②以获取对被审计单位及其环境的了解识别和评估财务报表层次及具体认定层次的重大错报风险;

③重点关注关键的账户余额、趋势和财务比率关系等方面,对其形成一个合理的预期;

④并与被审计单位记录的金额、依据记录金额计算的比率或趋势相比较。

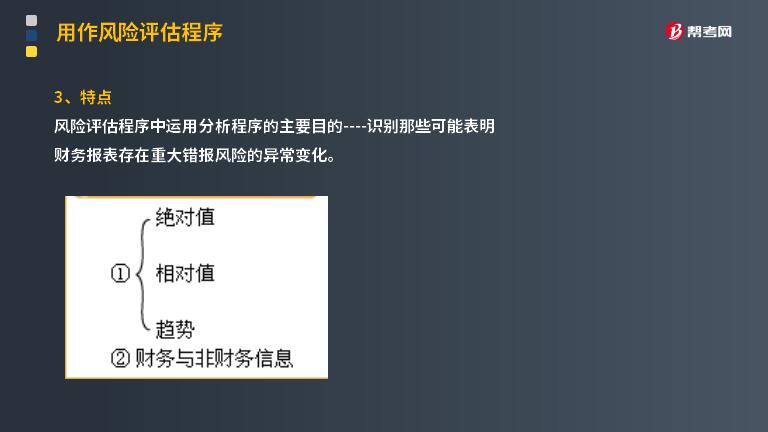

3. 特点

风险评估程序中运用分析程序的主要目的:识别那些可能表明财务报表存在重大错报风险的异常变化。

下面给大家提供一道注册会计师考试的真题,希望大家认真理解,仔细分析。

【2018年注册会计师真题】下列有关用作风险评估程序的分析程序的说法中,错误的是( )。

A.此类分析程序的主要目的在于识别可能表明财务报表存在重大错报风险的异常变化

B.此类分析程序所使用数据的汇总性较强

C.此类分析程序通常不需要确定预期值

D.此类分析程序通常包括对账户余额变化的分析,并辅之以趋势分析和比率分析

【答案】C

【解析】风险评估程序中运用分析程序的主要目的在于识別那些可能表明财务报表存在重大错报风险的异常变化。因此,所使用的数据汇总性比较强,其对象主要是财务报表中账户佘额及其相互之间的关系;所使用的分析程序通常包括对账户余额变化的分析,并辅之以趋势分析和比率分析。与实质性分析程序相比,在风险评估过程中使用的分析程序所进行比较的性质、预期值的精确程度,以及所进行的分析和调查的范围都并不足以提供很髙的保证水平。

125

125基于评估的重大错报风险,注册会计师应当怎么做?:注册会计师应当怎么做?

397

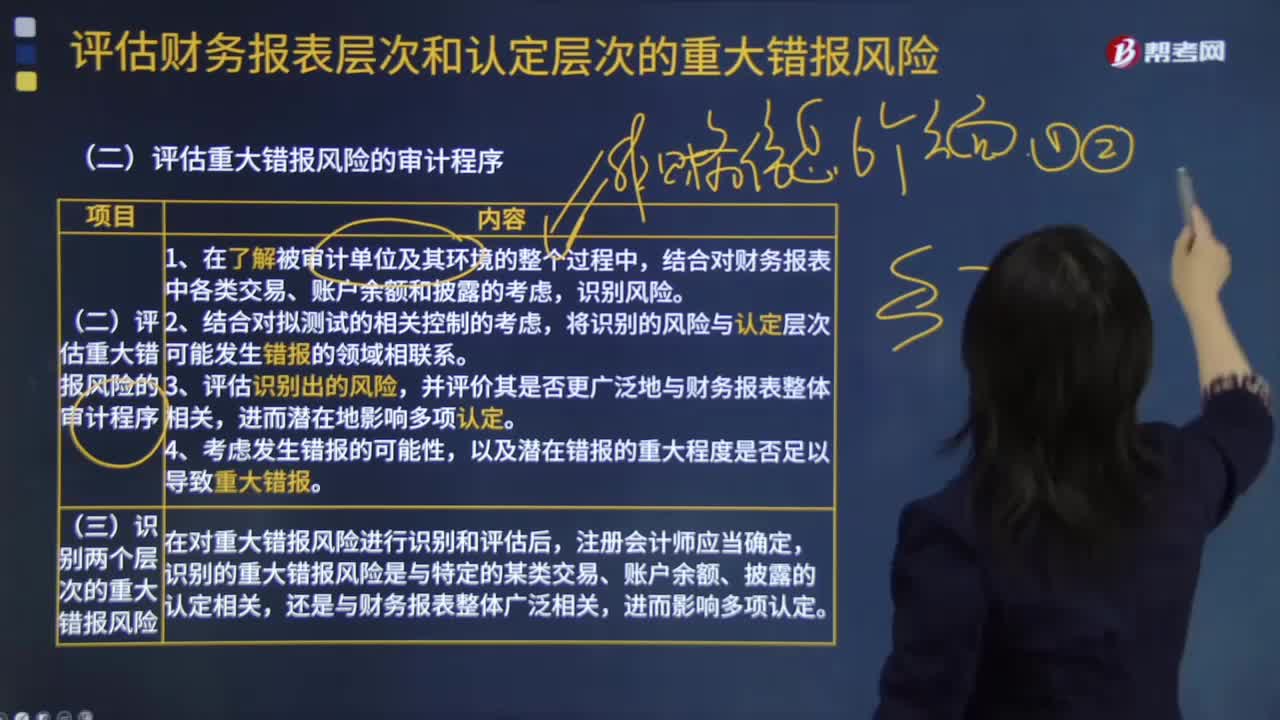

397评估重大错报风险的审计程序有哪些?:审计人员就要关注研发成本和无形资产等发生错报的可能。将识别出的风险与认定层次可能发生错报的领域相联系。审计人员就需要关注存货的存在、完整性认定。这时被审计单位发生的错报可能与财务报表整体相关。1.注册会计师应当识别和评估财务报表层次以及各类交易、账户余额和披露的认定层次的重大错报风险。2.某些重大错报风险可能与特定的某类交易、账户余额和披露的认定相关。

50

50针对导致特别风险的会计估计,注册会计师还应当实施以下哪些审计程序?:针对导致特别风险的会计估计,注册会计师还应当实施以下哪些审计程序?1.评价管理层如何考虑替代性的假设或结果,以及拒绝采纳的原因,或者在管理层没有考虑替代性的假设或结果的情况下,评价管理层在作出会计估计时如何处理估计不确定性。2.评价管理层使用的重大假设是否合理。3.当管理层实施特定措施的意图和能力与其使用的重大假设的合理性或对适用的财务报告编制基础的恰当应用相关时,评价这些意图和能力。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料