下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

内部控制的含义和要素是什么?

关注:审计工作前提

与管理层和治理层责任相关的执行审计工作的前提----指管理层和治理层(如适用)已认可并理解应当承担下列责任,这些责任构成注册会计师按照审计准则的规定执行审计工作的基础:

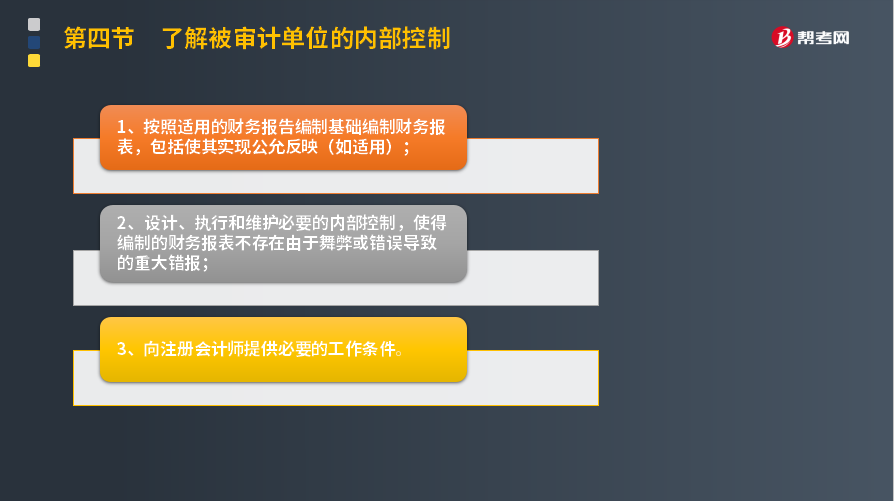

1. 按照适用的财务报告编制基础编制财务报表,包括使其实现公允反映(如适用);

2. 设计、执行和维护必要的内部控制,使得编制的财务报表不存在由于舞弊或错误导致的重大错报;

3. 向注册会计师提供必要的工作条件。

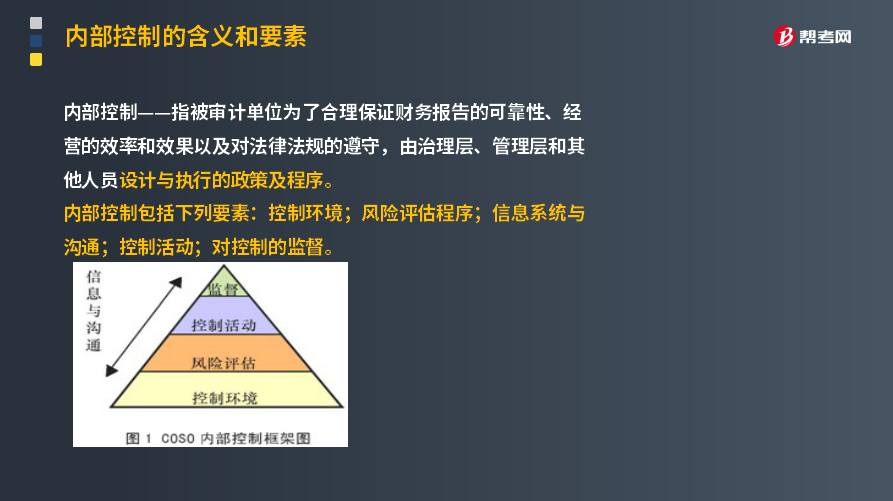

内部控制——指被审计单位为了合理保证财务报告的可靠性、经营的效率和效果以及对法律法规的遵守,由治理层、管理层和其他人员设计与执行的政策及程序。

内部控制包括下列要素:控制环境;风险评估程序;信息系统与沟通;控制活动;对控制的监督。

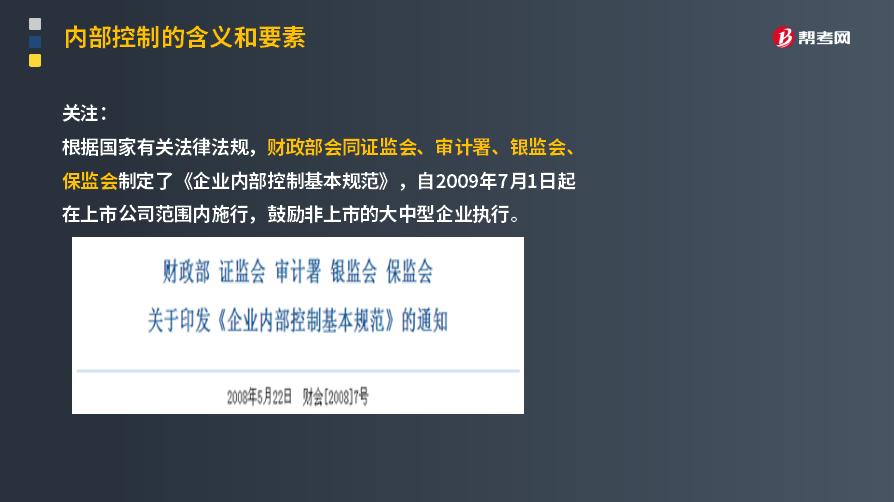

关注:

根据国家有关法律法规,财政部会同证监会、审计署、银监会、保监会制定了《企业内部控制基本规范》,自2009年7月1日起在上市公司范围内施行,鼓励非上市的大中型企业执行。

235

235内部控制的含义及其要素是什么?:保证经营活动的经济性、效率性和效果性而在单位内部采取的自我调整、约束、规划、评价和控制的一系列方法、手段与措施的总称。与管理层和治理层责任相关的执行审计工作的前提----指管理层和治理层(如适用)已认可并理解应当承担下列责任:内部控制——指被审计单位为了合理保证财务报告的可靠性、经营的效率和效果以及对法律法规的遵守:由治理层、管理层和其他人员设计与执行的政策及程序;

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

707

707注册会计师在对内部控制进行审计时,控制环境相关控制的管理层理念和经营风格主要因素包括哪些?:(1)控制环境的有效性可能影响注册会计师对其他控制测试的性质、时间和范围的安排。②各部门负责人每年度对本部门相关的职位说明进行复核并进行必要的更新。②应聘人员提交的资料首先由人力资源部经理负责进行背景调查(包括但不限于联络推荐人,重要管理层岗位(包括部门负责人、承担重要财务报告职贵的人员等)的任命还需总经理批准,①就企业的职位说明书和年度更新情况向总经理进行询问;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料