下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:35

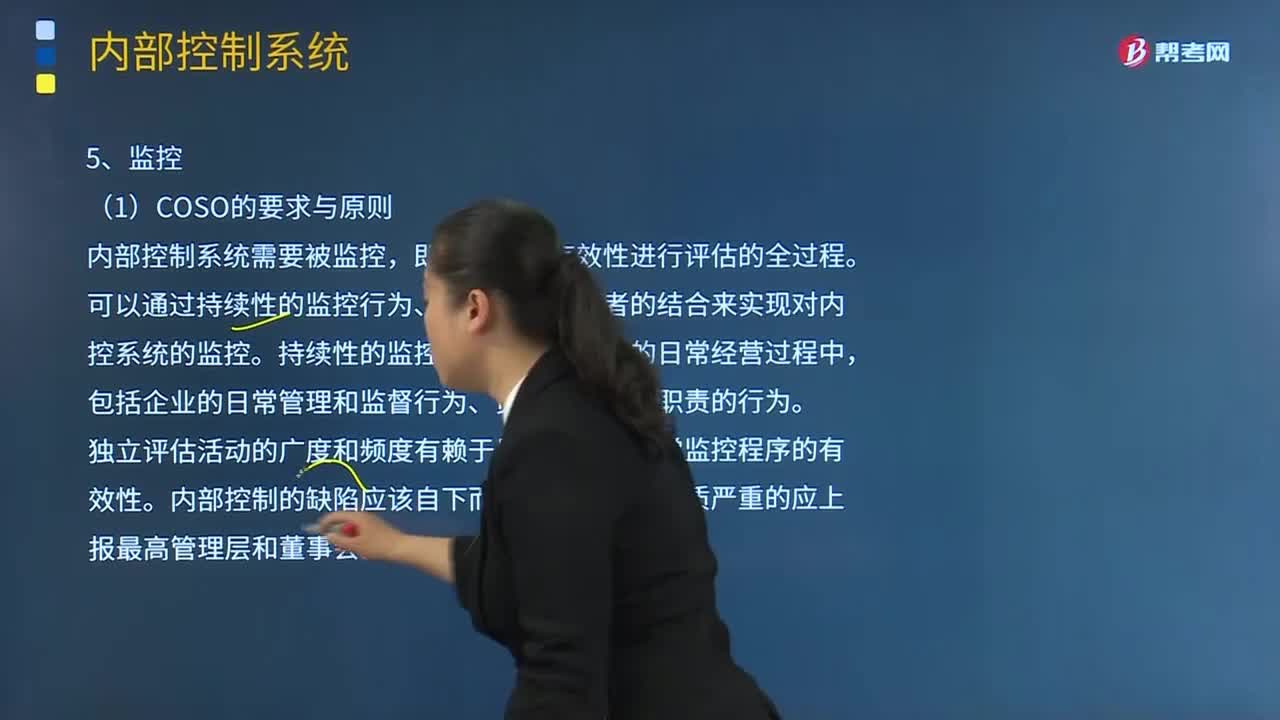

10:35什么是内部控制的监控因素?:独立评估活动的广度和频度有赖于风险预估和日常监控程序的有效性,(2)企业及时评估内部控制缺陷,(2)企业应当制定内部控制缺陷认定标准,确保内部控制建立与实施过程的可验证性,风险评估指识别、分析相关风险以实现既定目标。控制活动指那些有助于管理层决策顺利实施的政策和程序。控制行为有助于确保实施必要的措施以管理风险。可以通过持续性的监控行为、独立评估或两者的结合来实现对内控系统的监控:

04:06

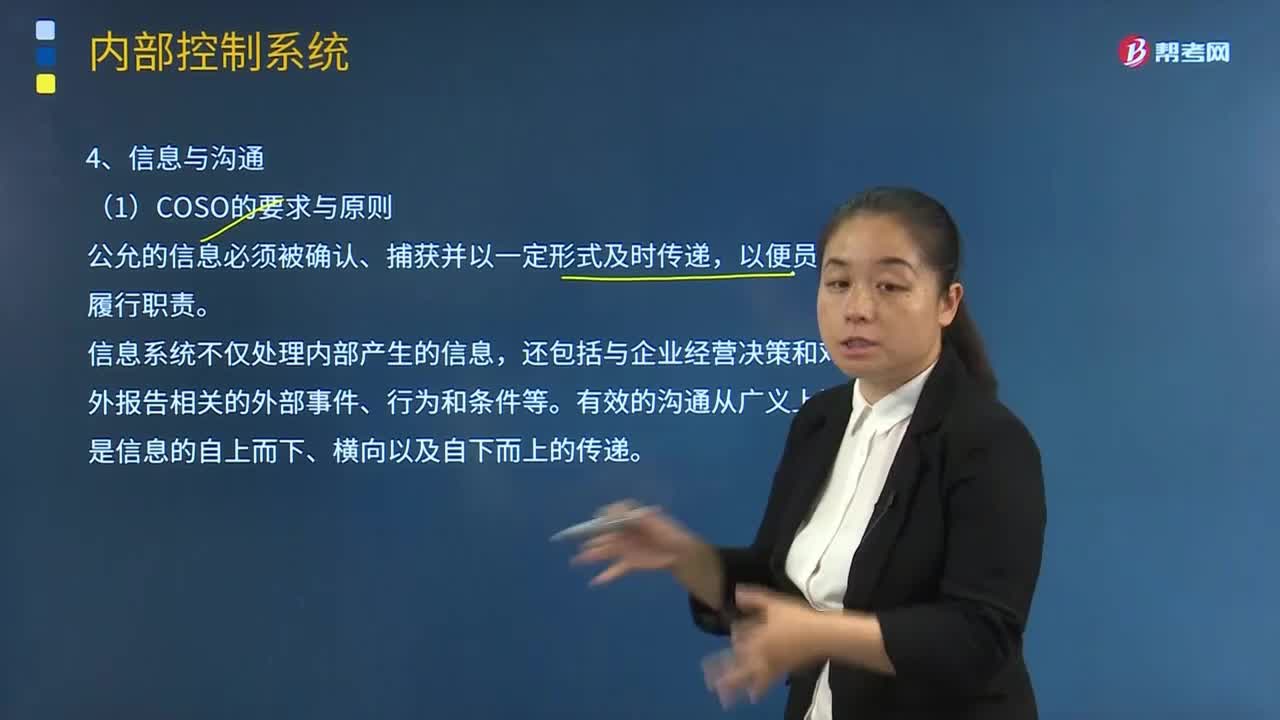

04:06内部控制中信息与沟通要素是指什么?:内部控制中信息与沟通要素是指什么?还包括与企业经营决策和对外报告相关的外部事件、行为和条件等。(2)企业于内部沟通的内部控制信息,(3)企业就影响内部控制其他要素发挥效用的事项与外部方进行沟通,(1)企业应当建立信息与沟通制度,明确内部控制相关信息的收集、处理和传递程序。(2)企业应当对收集的各种内部信息和外部信息进行合理筛选、核对、整合。

07:44

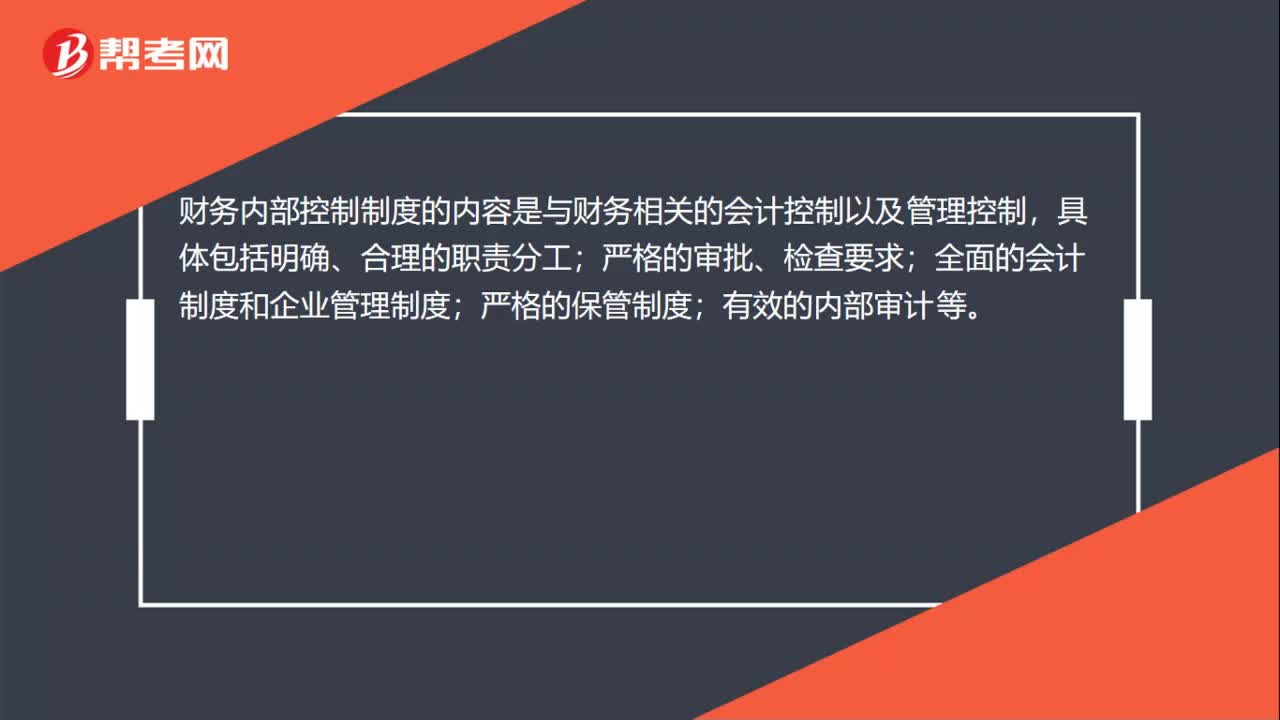

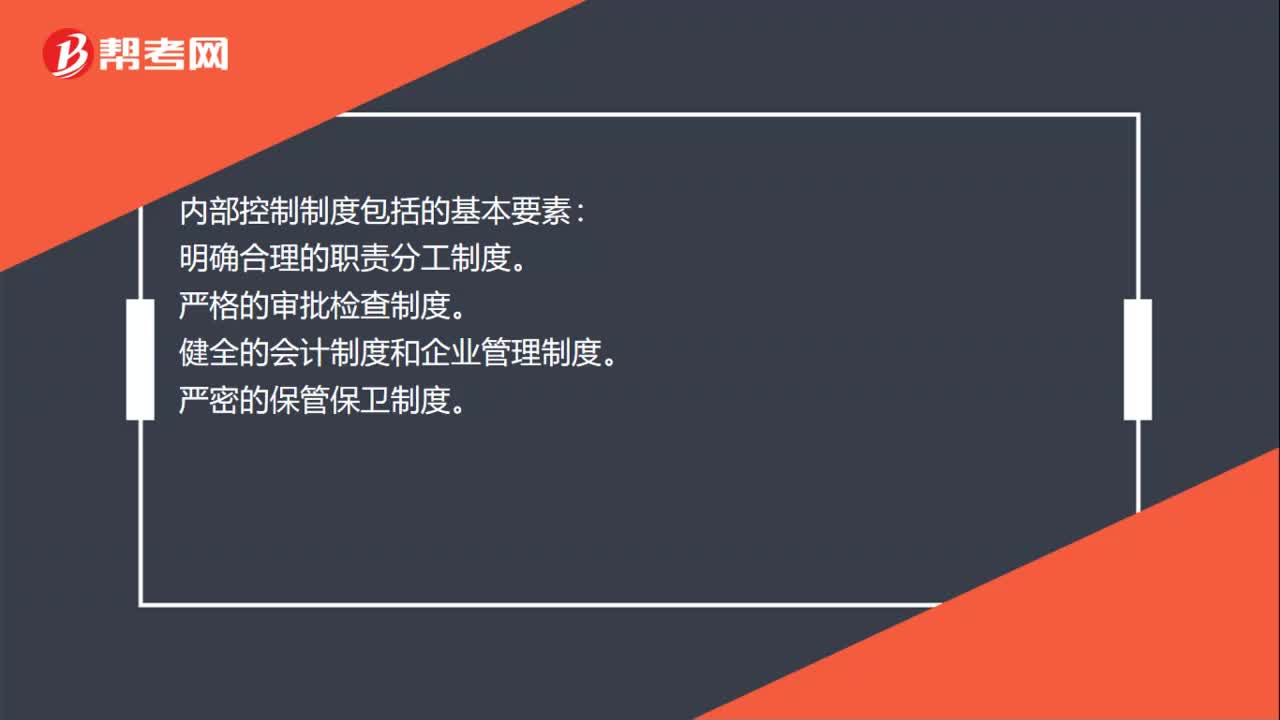

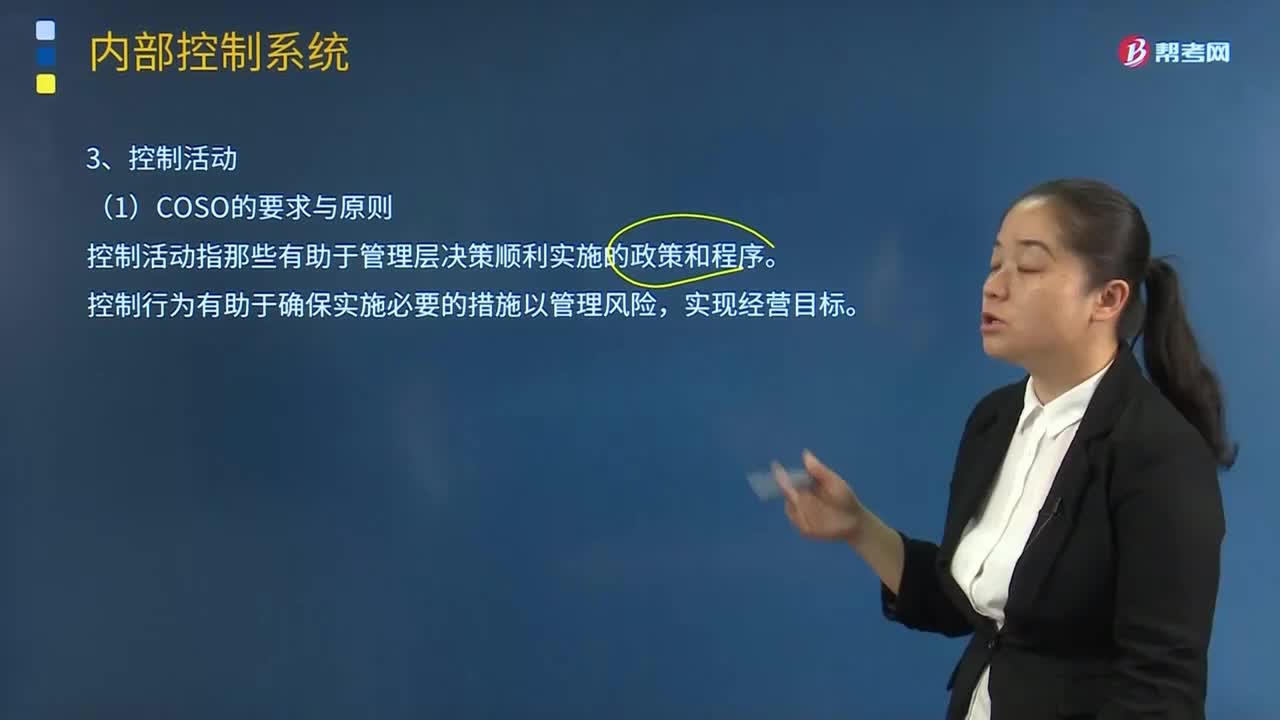

07:44内部控制中控制活动要素的含义是什么?:控制活动指那些有助于管理层决策顺利实施的政策和程序,控制行为有助于确保实施必要的措施以管理风险。(1)企业选择并制定有助于将目标实现风险降低至可接受水平的控制活动。(2)企业用以支持目标实现的技术选择并制定一般控制政策:(3)企业通过政策和程序来部署控制活动;不相容职务分离控制、授权审批控制、会计系统控制、财产保护控制、预算控制、运营分析控制和绩效考评控制等。

04:48

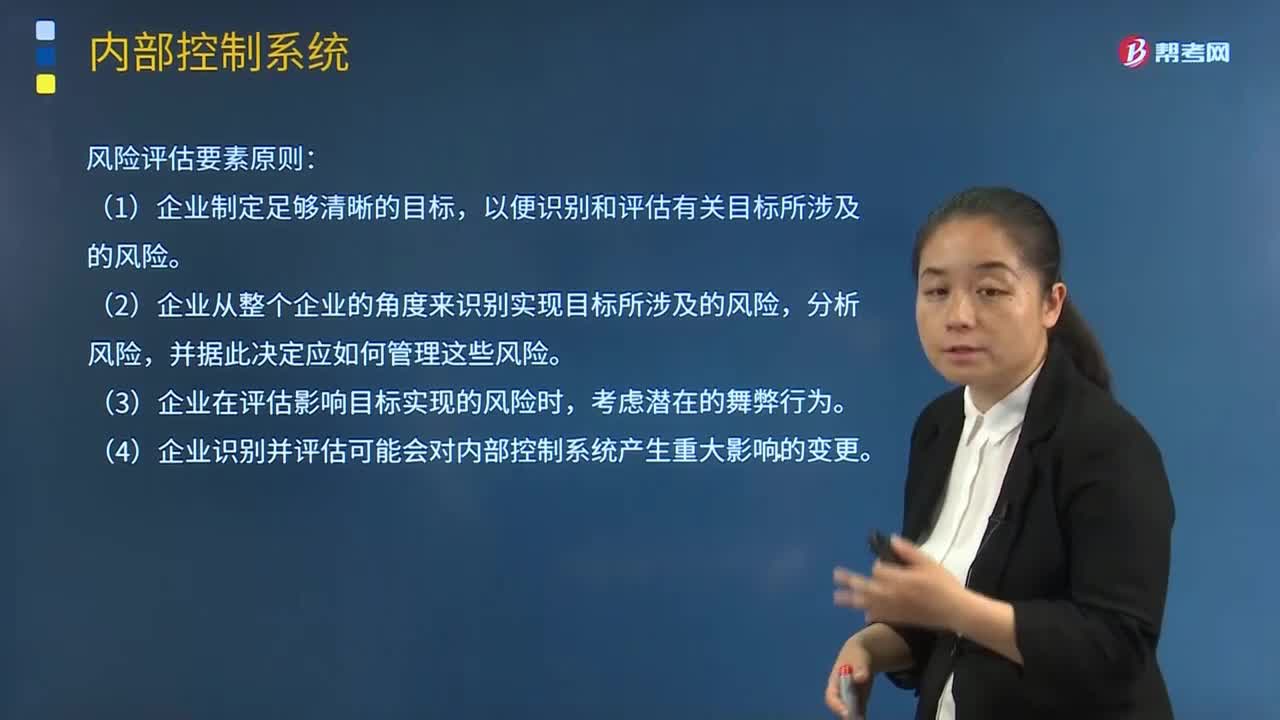

04:48内部控制中风险评估因素的含义是什么?:内部控制中风险评估因素的含义是什么?风险评估指识别、分析相关风险以实现既定目标。以便识别和评估有关目标所涉及的风险,(2)企业从整个企业的角度来识别实现目标所涉及的风险,(3)企业在评估影响目标实现的风险时。(4)企业识别并评估可能会对内部控制系统产生重大影响的变更,应当准确识别与实现控制目标相关的内部风险和外部风险,4.企业识别外部风险;确定风险应对策略。

07:23

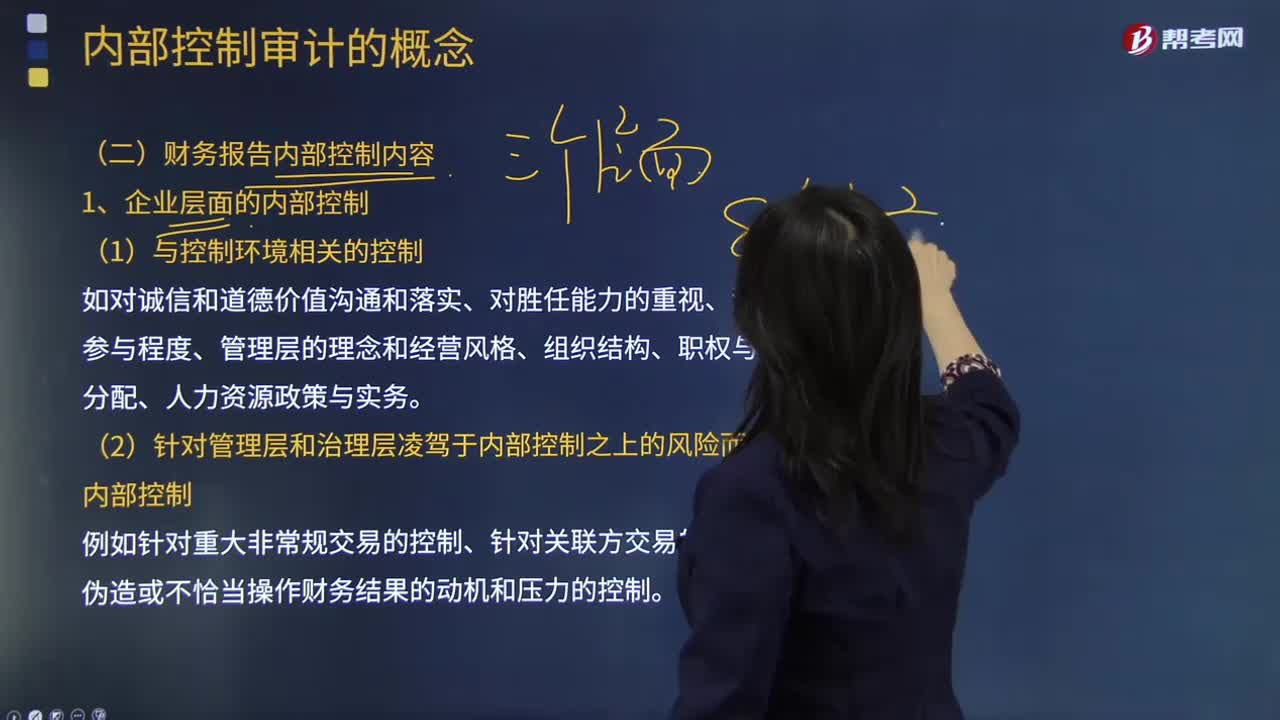

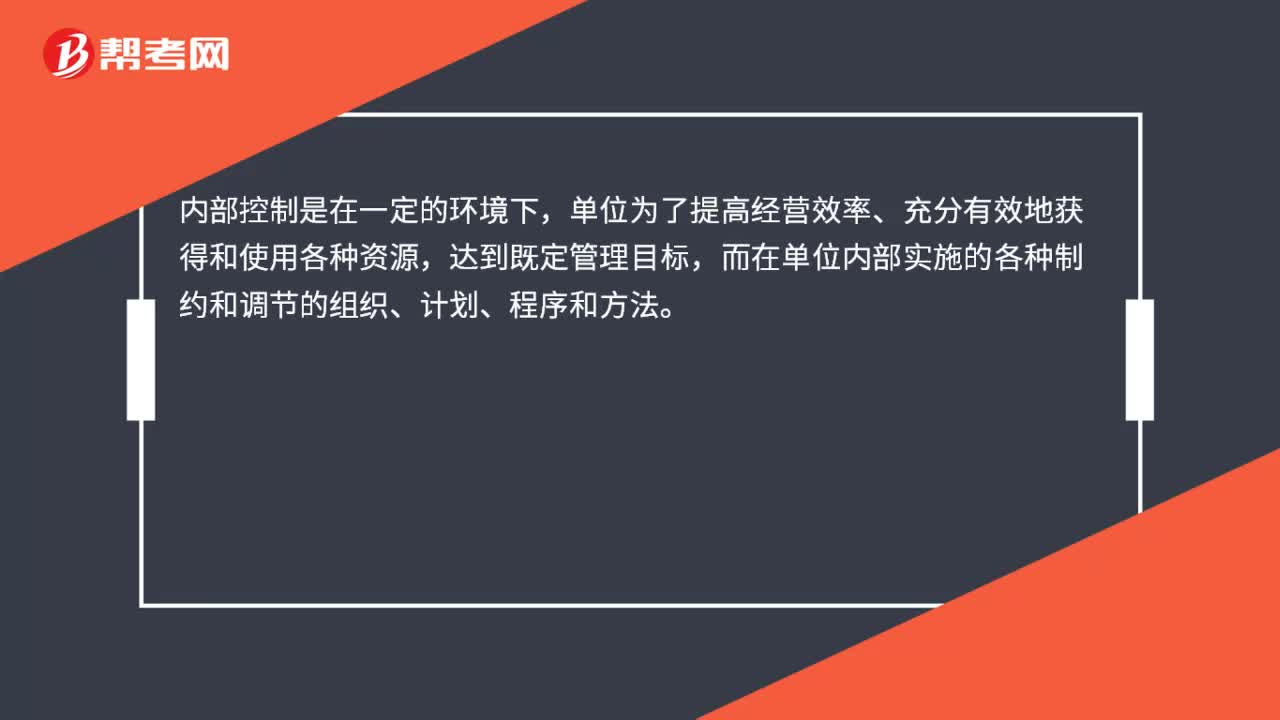

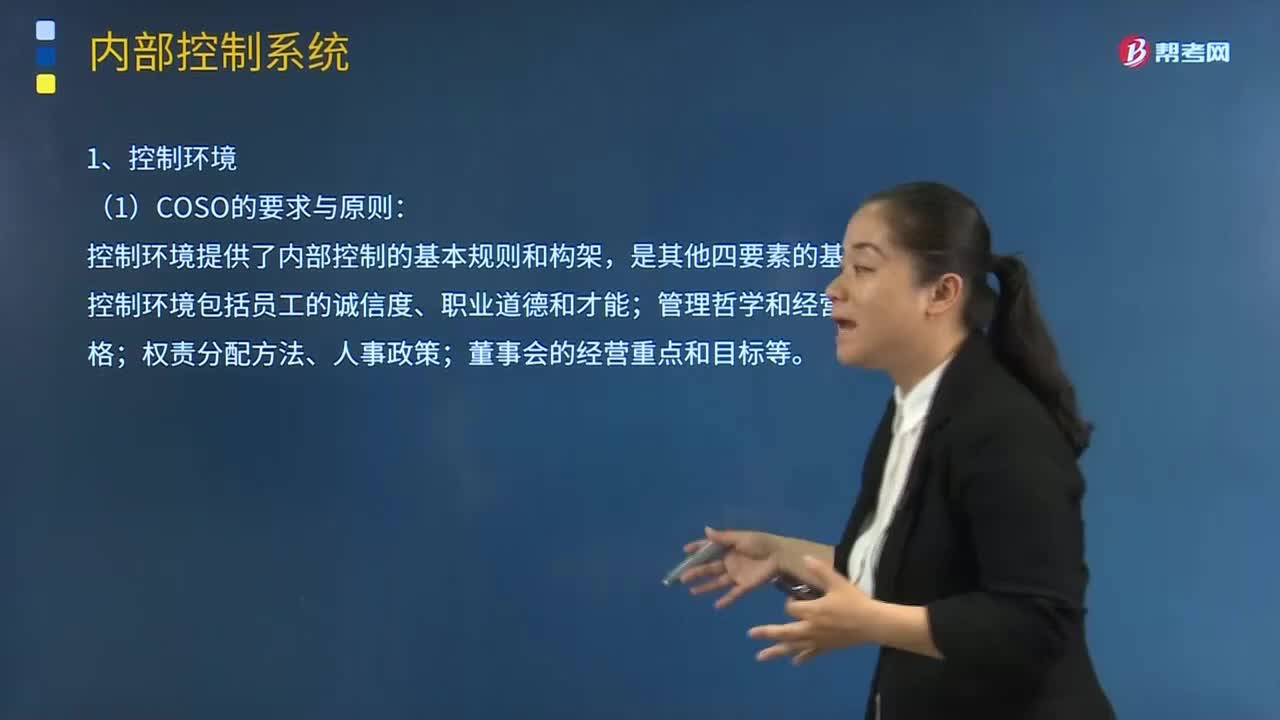

07:23内部控制中控制环境因素的含义是什么?:控制环境的好坏直接影响到企业内部控制的贯彻和执行以及企业经营目标及整体战略目标的实现。对内部控制的制定及其绩效实施监控。建立目标实现过程中所涉及的组织架构、报告路径以及适当的权利和责任。使员工各自担负起内部控制的相关责任。(1)企业应当建立规范的公司治理结构和议事规则。(2)董事会负责内部控制的建立健全和有效实施。监事会对董事会建立与实施内部控制进行监督。

08:45

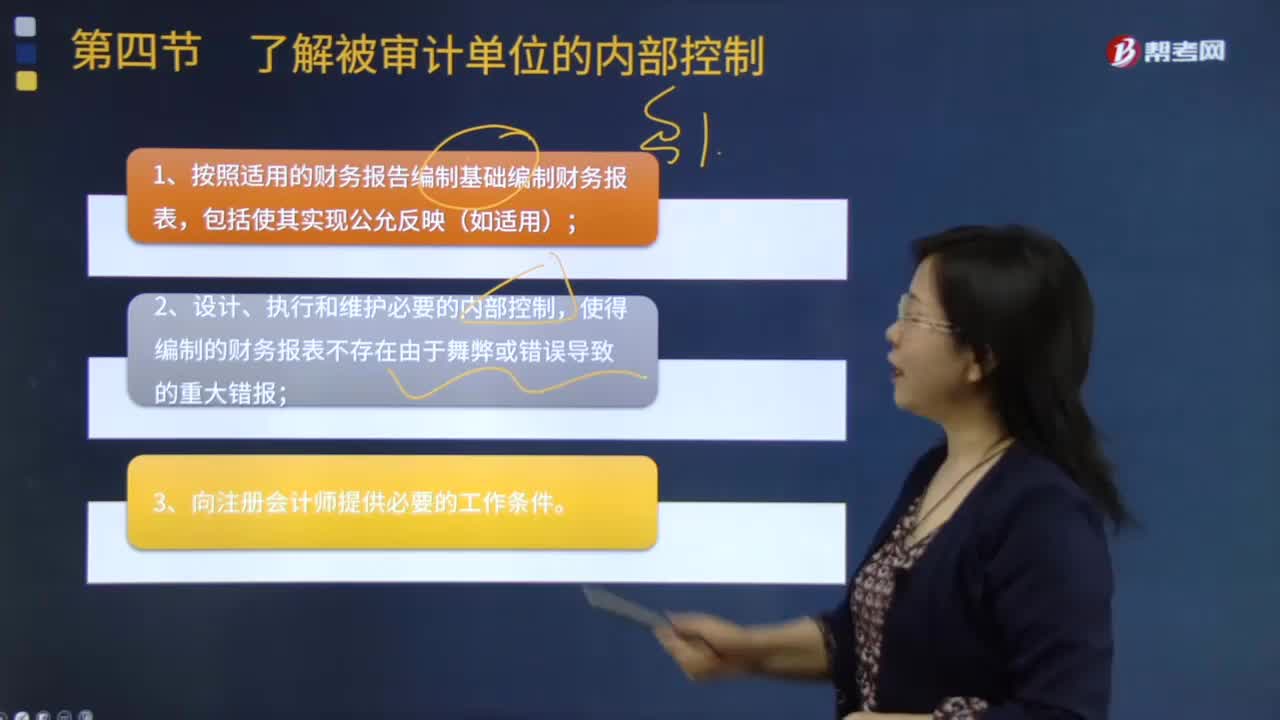

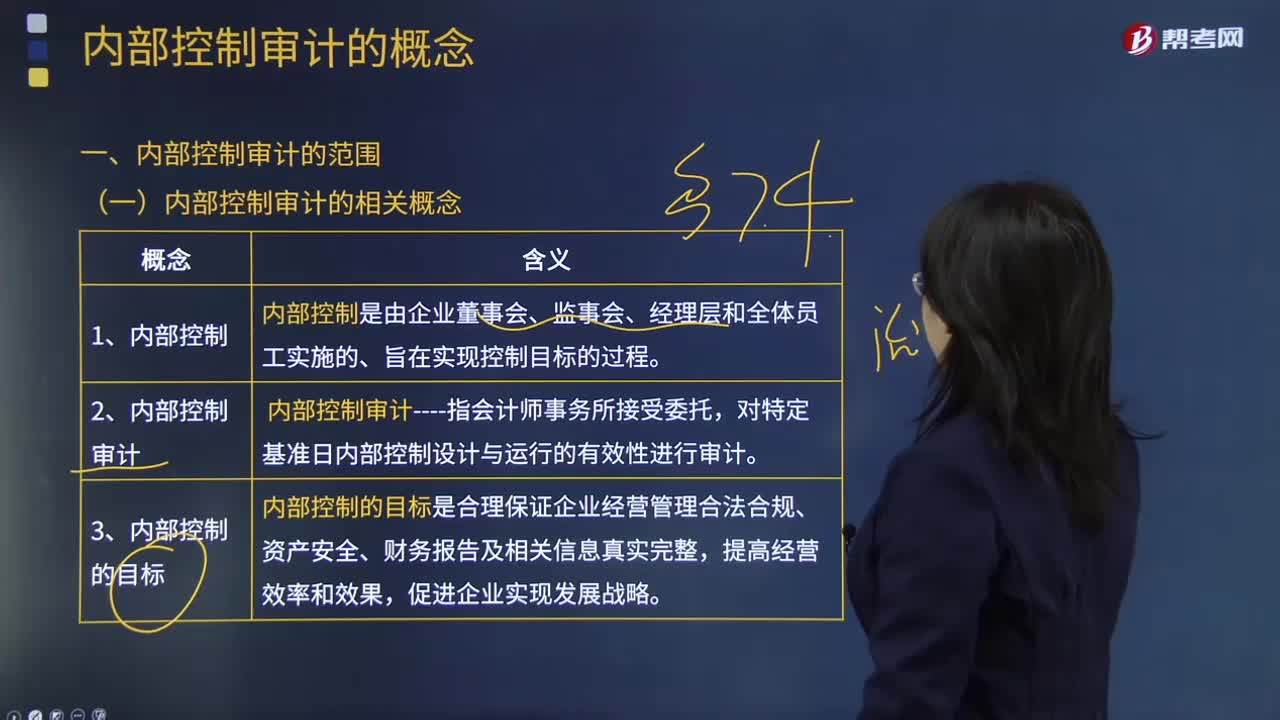

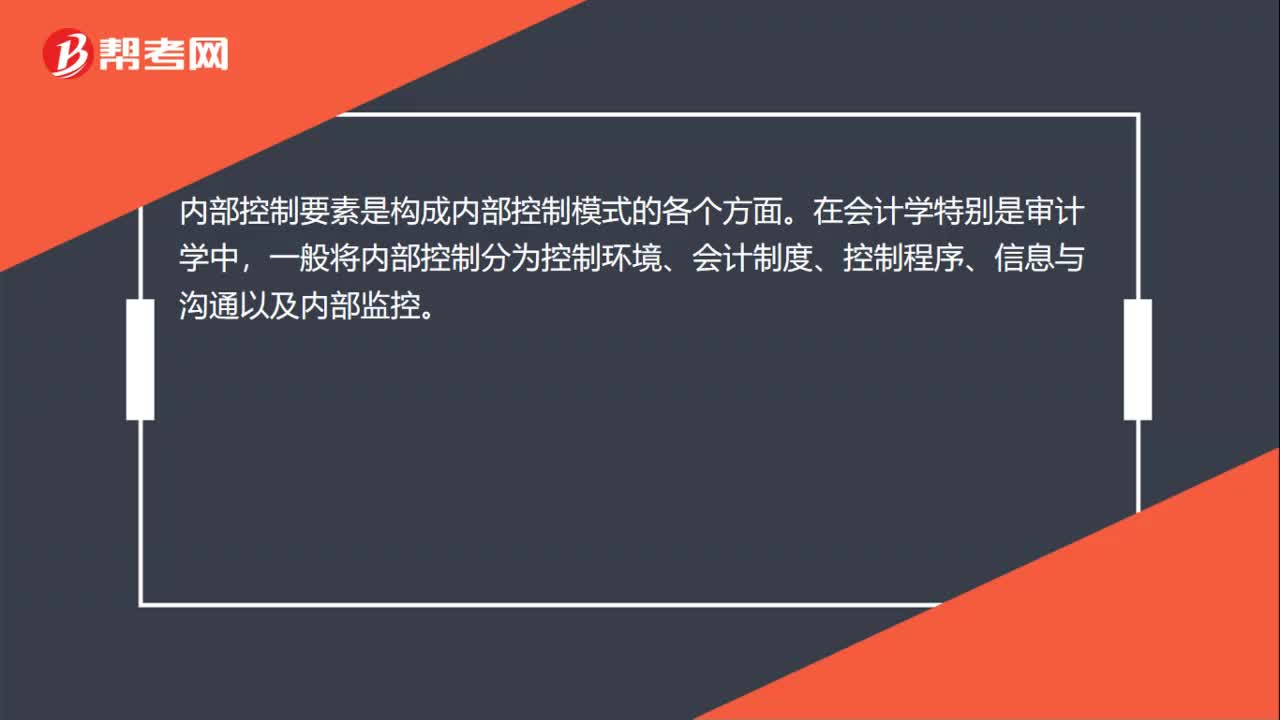

08:45内部控制的定义与框架是什么?:内部控制的定义与框架是什么?COSO委员会关于内部控制的定义与框架:公司的董事会、管理层及其他人士为实现以下目标提供合理保证而实施的程序,(1)内部控制是一个实现目标的程序及方法;(2)内部控制只提供合理保证;(3)内部控制要由企业中各级人员实施与配合;控制环境、风险评估、控制活动、信息与沟通、监控。管理当局确立权威性和责任、组织和开发员工的方法等)。

03:48

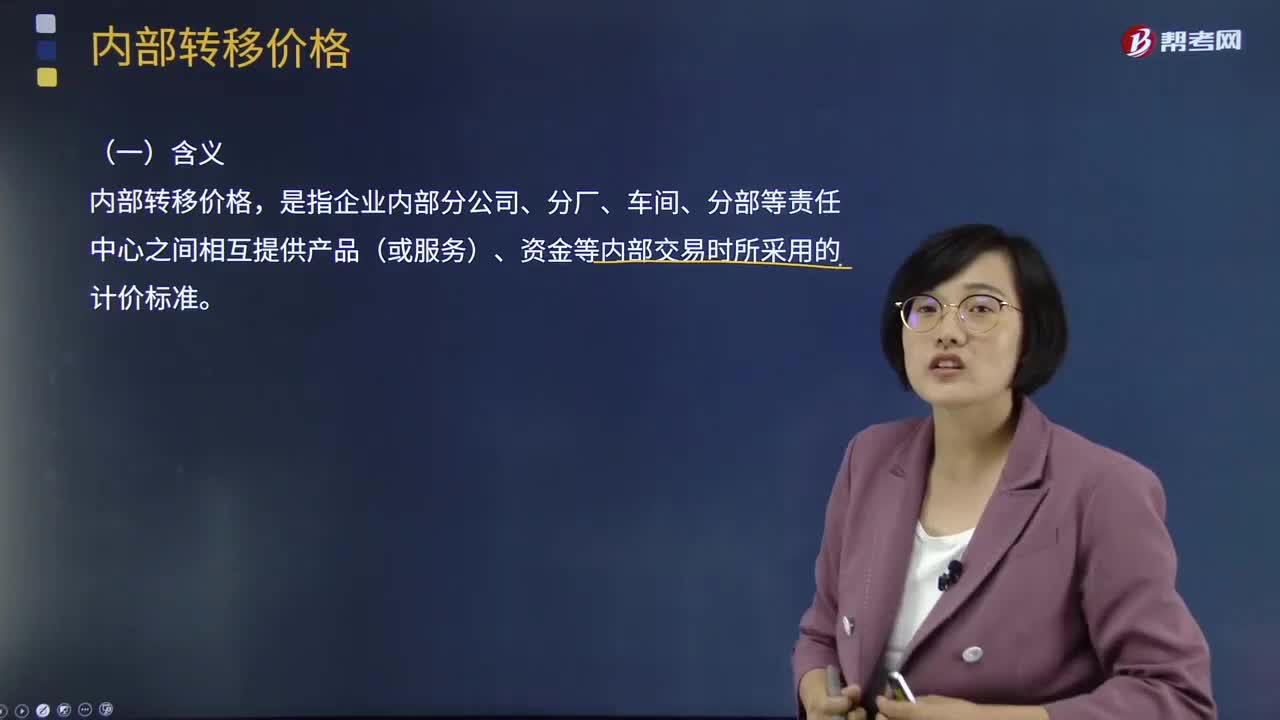

03:48内部转移价格的含义及转移目的是什么?:是指企业内部分公司、分厂、车间、分部等责任中心之间相互提供产品(或服务)、资金等内部交易时所采用的计价标准。一般应以标准成本或预计分配率作为内部转移价格,还可采用成本加成、变动成本等作为成本中心之间提供产品或劳务的结算价格。制订转移价格的目的一是防止成本转移带来的部门间责任转嫁,这些价值量既标志着提供产品或劳务的责任中心经济责任的完成。各责任中心在生产经营过程中需要占用一定数量的资金。

04:47

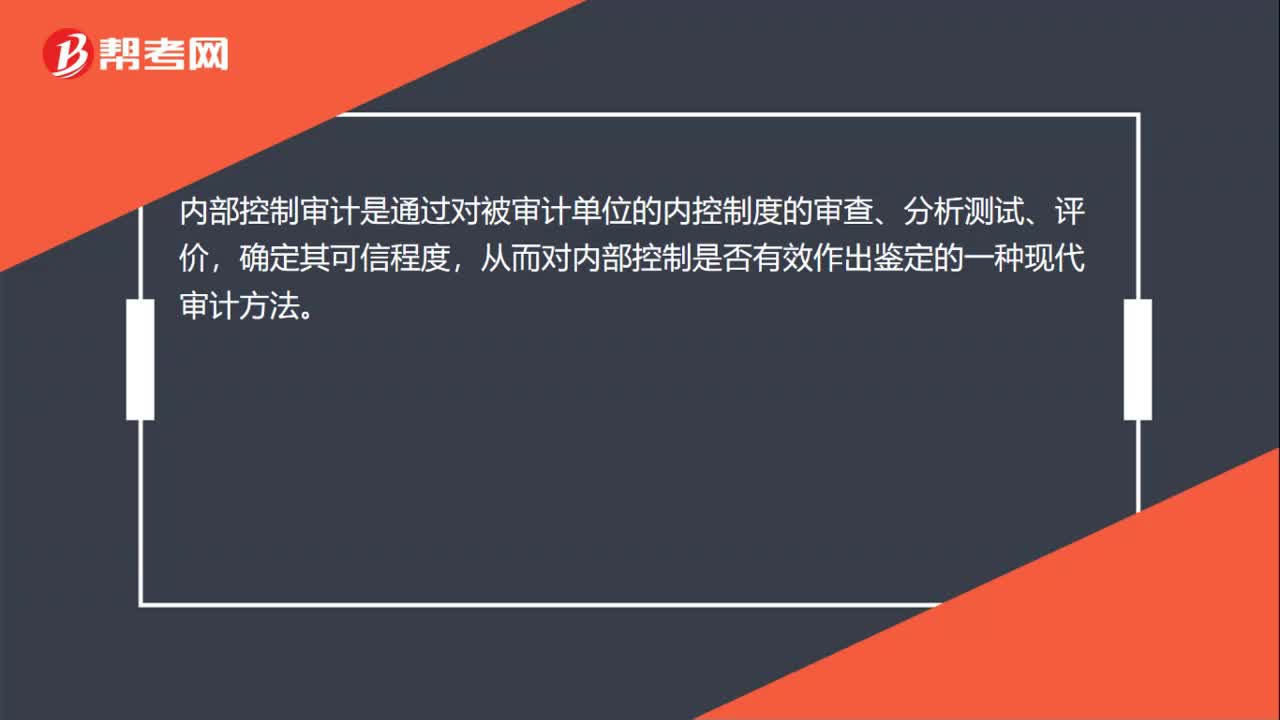

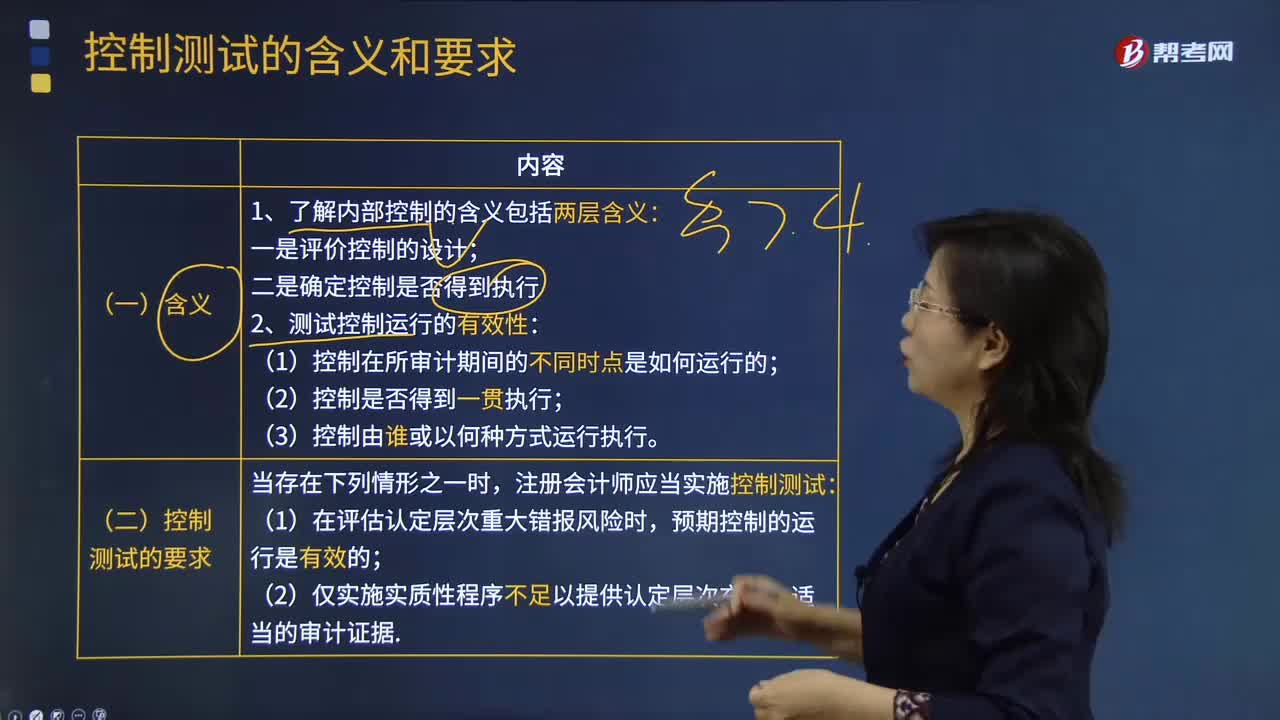

04:47控制测试的含义和要求有哪些?:控制测试的含义和要求有哪些?控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报的运行有效性的审计程序。2.测试控制运行的有效性;【例题·多选题】在测试内部控制的运行有效性时“B.控制在所审计期间不同时点是如何运行的,控制测试进行的目的是测试控制运行的有效性。选项A属于了解内部控制的目的A.控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性

06:49

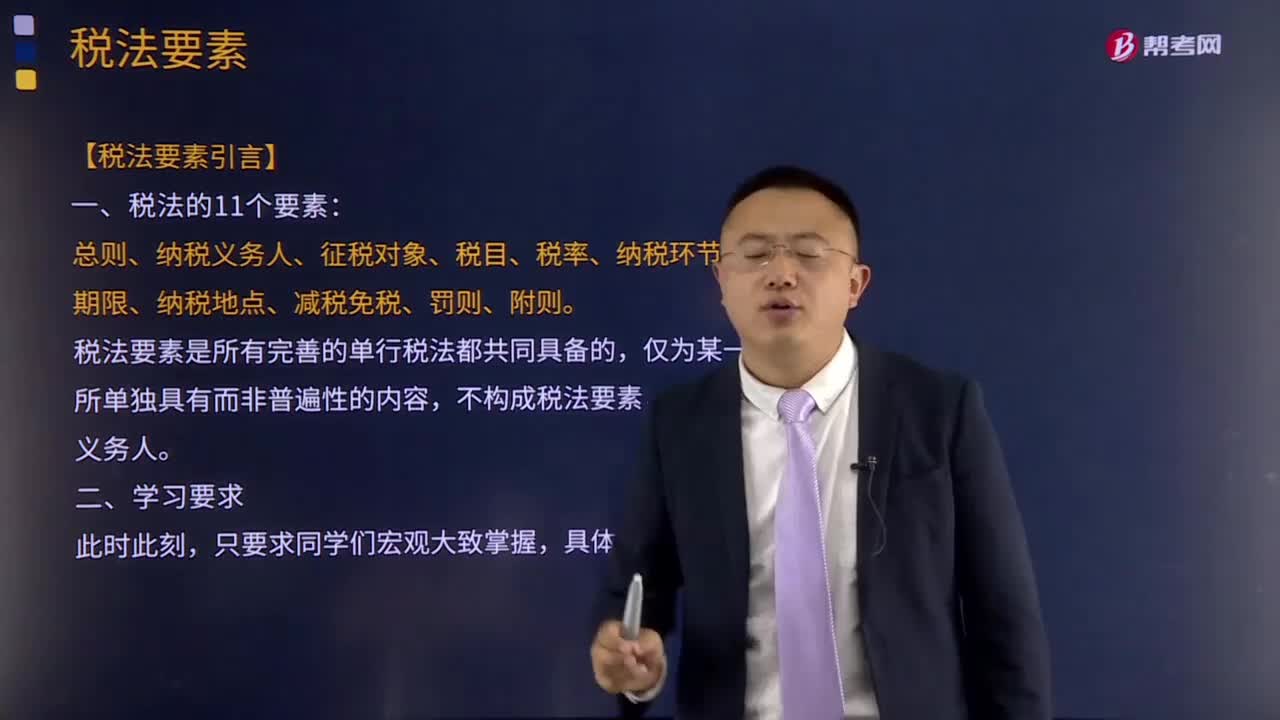

06:49税法要素的含义是指什么?:税法要素的含义是指什么?税法要素是指各种单行税法具有的共同的基本要素的总称。税法要索既包括实体性的,税法要素是所有完善的单行税法都共同具备的,不构成税法要素。税法要素一般包括总则、纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则、附则等项目。主要包括纳税人、课税客体、税基、税率等项,②课税客体是国家征税的目的物,比例税率不以税基变化为转移;

08:35

08:35审计证据的含义及其性质是什么?:是指注册会计师为了得出审计结论和形成审计意见而使用的必要信息。审计证据在性质上具有累积性是在审计过程中通过实施审计程序获取的,如以前审计中获取的信息(前提是注册会计师已确定自上次审计后是否已发生变化。这些变化可能影响这些信息对本期审计的相关性)或会计师事务所接受与保持客户或业务时实施质量控制程序获取的信息,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。

01:34

01:34法律渊源及其宪法的含义是什么?:什么是法律渊源以及宪法的含义呢?法律的渊源,我国法律渊源主要有:宪法、法律、法规、规章、司法解释、国际条约和协定。法律渊源主要表现为制定法、不包括判例法(例如,中华人民共和国宪法是中华人民共和国全国人民代表大会制定和颁布的国家根本大法。规定国家的根本制度和根本任务,宪法具有最高的法律效力,一切法律、法规都必须依据宪法,《中华人民共和国宪法》是中华人民共和国的根本大法,规定拥有最高法律效力。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日