下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

内部控制审计是什么?

内部控制审计就是确认、评价企业内部控制有效性的过程,包括确认和评价企业控制设计和控制运行缺陷和缺陷等级,分析缺陷形成原因,提出改进内部控制建议。

内部控制审计是通过对被审计单位的内控制度的审查、分析测试、评价,确定其可信程度,从而对内部控制是否有效作出鉴定的一种现代审计方法。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

21

21注册会计师在内部控制时考虑的因素包括哪几点?:注册会计师在内部控制时考虑的因素包括哪几点?管理层对于各个单位或业务部门经营情况的监控是企业层面的主要内部控制之一。被审计单位管理层可能将各个下属单位和业务部门上报的实际生产量、销售量和其他资料,下属单位或业务部门的管理人员可能定期复核其上报的财务报表的准确性,注册会计师在了解和测试与监督经营成果相关的企业层面的内部控制时可以考虑的因素包括(但不限于):

47

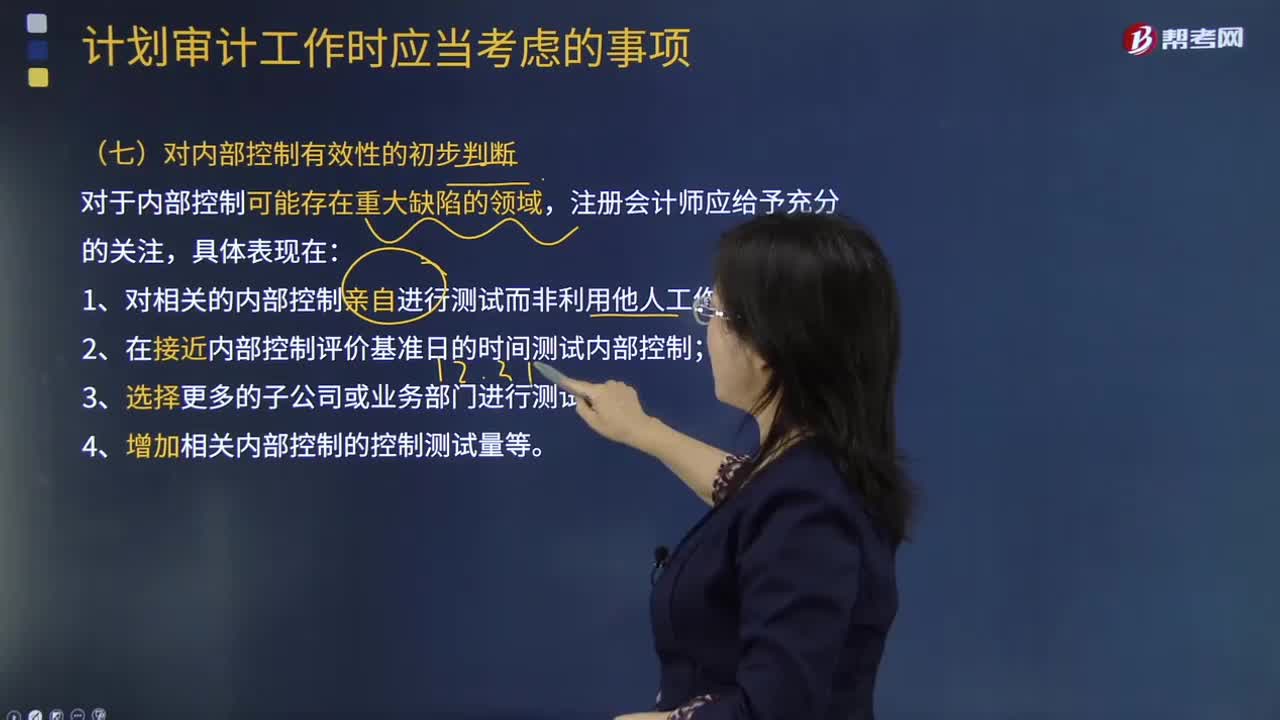

47注会审计对内部控制有效性的初步判断是什么?:注会审计对内部控制有效性的初步判断是什么?形成对企业内部控制有效性的初步判断。1.对相关的内部控制亲自进行测试而非利用他人工作;2.在接近内部控制评价基准日的时间测试内部控制;属于注册会计师在计划内部控制审计工作时应当考虑的有( )。B.企业内部控制最近发生变化的程度,D.可获取的、与内部控制有效性相关的证据的类型和范围;【解析】以上四项都是注册会计师在计划内部控制审计工作时应当考虑的事项。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料