老师您好,我想问下股权自由现金流的计算为什么折旧、摊销、长期经营性负债、新增债务要加,但营运资金的增加要减呢,我对改该公式中的加减项有点迷惑~

老师您好,我想问下股权自由现金流的计算为什么折旧、摊销、长期经营性负债、新增债务要加,但营运资金的增加要减呢,我对改该公式中的加减项有点迷惑~

几层1回答 · 2783人浏览2783人浏览 · 0 收藏

几层1回答 · 2783人浏览2783人浏览 · 0 收藏

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过8954个赞 2024-02-26 08:28

您好!关于股权自由现金流的计算,这个问题非常关键,理解每个加减项的原因对于掌握财务分析很有帮助。下面我将一一解释:

1. 折旧和摊销:这两项都是非现金性费用,即它们并不直接导致现金流出。但企业在计算利润时,需要将这些费用考虑进去以遵循会计准则。因此,在计算自由现金流时,我们需要将这部分加回,以反映真实的现金流量。

解释:折旧和摊销是对固定资产和无形资产价值消耗的衡量,但它们不涉及现金支付,所以计算自由现金流时需要加回。

2. 长期经营性负债和新增债务:长期经营性负债的增加和新增债务通常意味着企业获得了额外的资金来源,这些资金在短期内不需要偿还,因此实际上增加了企业的自由现金流。

解释:当企业增加长期负债或债务时,这相当于借入了资金,这些资金增加了企业的现金储备,所以在计算自由现金流时需要加上这部分。

3. 营运资金的增加:营运资金是企业日常运营所需的现金,包括应收账款、存货和预付费用等。当这些项目增加时,意味着企业需要更多的现金来支持运营,因此会减少自由现金流。

解释:营运资金的增加表示企业为了维持日常运营而占用了更多现金,这实际上减少了企业可自由支配的现金,所以计算自由现金流时需要减去这部分。

以下是股权自由现金流的计算公式总结:

股权自由现金流 = 净利润 + 折旧和摊销 + 利息费用(如果税后) + 长期经营性负债的增加 - 长期资产的增加 + 新增债务 - 营运资金的增加

通过这样的加减调整,我们能够更准确地衡量企业实际产生的、可供股东支配的现金流。

希望我的解释能够帮助您彻底理解股权自由现金流计算中各加减项的原理,如果有任何疑问,请随时提问。祝您工作愉快!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

我本科是金融专业的,请问如果我要参加证券从业资格考试的话,需要符合什么条件?

chaipazhao·2019-11-05公务员有要求必须参加证券从业资格考试吗?

aocicuan·2019-11-05我是贵州财经大学的,我帮我同学问问,参加证券从业资格考试有什么要求?

binduocheng·2019-11-02申请从事证券经纪营销业务需要什么条件?

cangumian·2019-10-30我想请问一下黑龙江的证券从业资格证书的年检流程是什么呢?

chaishaonu·2019-10-30我好怕在证券从业考试的时候出现差错,问一下,考场有哪些要求需要注意的呢?

一贱钟情·2019-10-30证券中的公开发行公司债券要符合什么条件才行?

bisengtong·2019-10-30我目前在成都已加公司从事会计工作,想知道证券从业资格考试的通过后,对我有帮助吗?

bingrizou·2019-10-30我帮我的室友问一下,证券从业资格考试的成绩有效期,是长期有效吗?

chaisaya·2019-10-30证券加权平均期限是什么意思?

cenkuaizhen·2019-10-16

万题库证券从业资格证考试

chaniuduan·2024-02-10资格证券是有价证券么

agailin·2024-02-10浙江证券从业考点

chaniuduan·2024-02-10证券从业 考试时长

chaniuduan·2024-02-10证券和基金从业资格查询

chaniuduan·2024-02-10银行保险基金证券从业者

canlunreng·2024-02-10证券从业资格证是否被取消

滑稽·2024-02-10资格证券是不是有价证券

biaonousuo·2024-02-10证券从业资格乌鲁木齐

chaniuduan·2024-02-10证券从业证书和法律

banqiongcu·2024-02-10

对于证券从业证书领取相关事项你了解多少?

帮考网校·2022-06-06注意!证券从业资格考试成绩合格证打印入口已开通!

帮考网校·2022-06-06速来围观!2022年证券从业考试准考证打印时间

帮考网校·2022-06-05如何打印证券从业资格考试成绩合格单?

帮考网校·2022-06-06注意!2022年证券从业考试准考证打印时间及网址!

帮考网校·2022-06-05证券考试报名时出现闪退,怎么办?

帮考网校·2022-06-05答疑!5月的证券从业准考证打印时间是多久?

帮考网校·2022-06-05答疑!证券成绩、证书有效期分别是多久?

帮考网校·2022-06-06答疑!证券从业考试成绩复核是否真的能成功?

帮考网校·2022-06-06通知!证券从业2022年考试计划已发布

帮考网校·2022-06-06

证券人员资格从业证考什么

cengmoutiao·2024-02-10证券基金从业准考证

cangpaoao·2024-02-10西南证券从业备考

chaniuduan·2024-02-10证券行业资格查询

chanizhi·2024-02-10证券从业资格证书考试书目

canfangqia·2024-02-10泉州证券从业资格在哪考

cenguilu·2024-02-10证券资格从业证永久有效吗

canghuohai·2024-02-10证券从业事务所

chaniuduan·2024-02-10证券从业的专项

aonvche·2024-02-10证券考试资格 改革

chaniuduan·2024-02-10

热门视频

04:46商业银行的业务有哪几种?

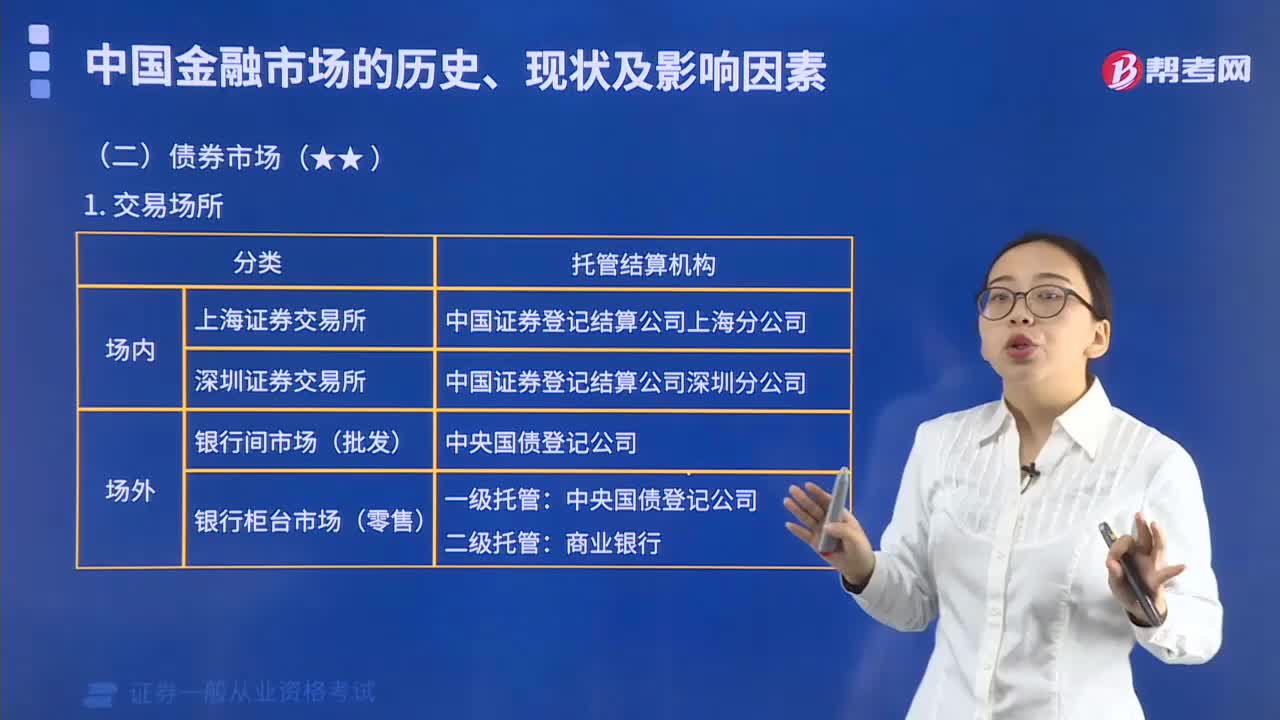

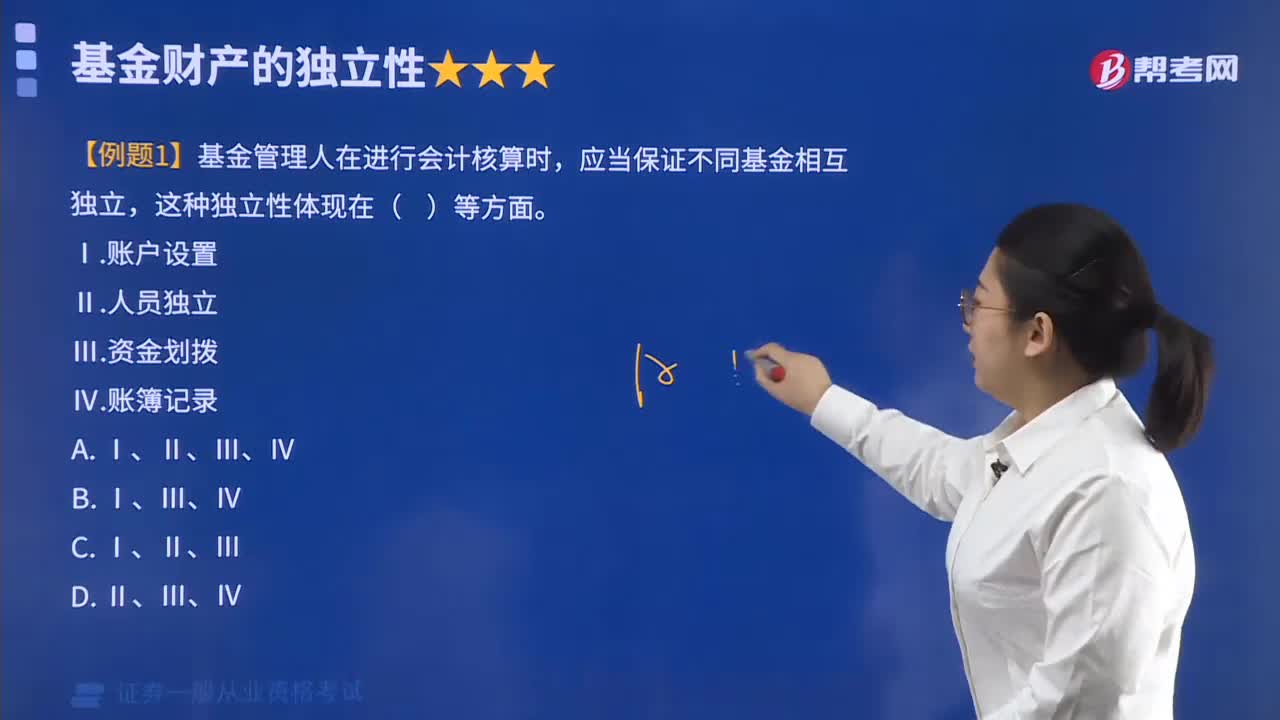

04:46商业银行的业务有哪几种?2020-05-29

02:35我国金融中介机构体系是如何构成的?

02:35我国金融中介机构体系是如何构成的?2020-05-29

04:09影响金融市场的国际经济环境因素是什么?

04:09影响金融市场的国际经济环境因素是什么?2020-05-29

04:27股份有限公司的设立方式与程序是怎样的?

04:27股份有限公司的设立方式与程序是怎样的?2020-05-28

03:37公司章程的内容有哪些?

03:37公司章程的内容有哪些?2020-05-28

互动交流

微信扫码关注公众号

获取更多考试热门资料