“营改增”对会计核算的影响

企业缴纳营业税时只需要在计提和缴纳环节中进行会计核算,改征增值税后,还可能需要在材料购进与分配、与各方的验工计价等很多方面进行增值税的会计核算,核算税金也更加明细化,需要增设“进项税额”、“销项税额”、“进项税额转出”等科目于“应交税费”下的“应交增值税”科目下并进行相应的核算。此处笔者结合自身所在行业特点及工作经验,从二级核算制建筑安装企业入手(二级核算制简单地说就是由总公司对外统一开具发票、缴纳税款,且实行企业所得税汇总缴纳,具体建安业务由个分公司自己核算的会计核算形式),对“营改增”对会计核算的具体影响进行分析。

(一)对收入的影响

“营改增”之前,建安企业缴纳营业税的依据为全部工程造价。经过税制改革后,由于增值税是价外税,交税依据为不含增值税的工程造价。增值税具有转嫁性,为了便于比较“营改增”前后收入、成本等的变化,在此不对其转嫁性做考虑。价税分离具体分析公式为:不含税价格=含税价格/(1+增值税税率)不含税价格比含税价格下降百分比=(含税价格-不含税价格)/含税价格×100%=[1-1/(1+增值税税率)]×100%建安业预留税率窗口为11%,利用上述公式我们可以得出,不含税收入=含税收入/1.11,也就是说收入减少9.9%。

(二)对成本的影响

“营改增”之前,成本为价税合计数,需要进行价税分离,分离出两部分:真正成本和进项税额。“营改增”后要按照开具的进项税发票和销项税进行抵扣,抵扣数额和供应商是否为一般纳税人和开具专用发票的能力有关。而现阶段我国建安业上游大多数是小微企业,其开具专用发票的能力很小,这就提高了改制后企业税负,从而降低了利润。

1.建筑材料费

首先对三种主要材料费用的影响。三种主要材料分别为钢筋、水泥和木材,其中钢筋和水泥宜采用的增值税率均为17%,还原成不含税价格后成本将减少14.5%;木材适用增值税率为13%,不含税成本将减少11.5%;其次是对建筑地材费用的影响。税制改革后购买地材要按3%抵扣税款,那么地材的成本减少2.9%;第三,对混凝土费用的影响。一般建筑企业只能抵扣6%的增值税,那么混凝土成本减少5.6%;最后,对其他材料费用的影响。由于建筑企业施工过程中涉及到的其他材料种类非常多,其税率也都不一样,在此不做过多考虑。

2.人工费

建安企业人工费是其工程总造价中很重要的一部分,是否对人工费征收增值税以及征收多少是“营改增”后影响企业整体税负走向的关键因素。目前在我国各地区税收政策不尽相同,主要的征税方法有两种:第一,一项建筑工程的劳务部分纯粹分包出去,那么劳务企业要按照合同上的全部纯劳务分包费用缴纳3%的费用,是“建筑业”的营业税,并向付款方开具建筑业发票;第二,为对方提供劳务派遣服务,那么劳务企业要按照合同上的全部服务费缴纳5%的费用,是“服务业”营业税。至于建筑劳务企业应遵循哪种纳税方法,还没有明确的规定,所以“营改增”对人工费的影响还不明朗。

3.机械费

建安企业机械费分为设备租赁费和自有设备维护修理费用。目前建安企业租赁设备的情况占70%到80%,“营改增”后有形资产租赁的增值税税率为17%。

(三)对现金流、利润的影响

“营改增”后利润变化情况取决于收入、成本减少的比例及营业税税金减少的程度。现金流的增减和整体税负的增减是成反比的。征收营业税时,现金流还受建安企业税金预缴制的影响,税金预缴制理论上是预先缴纳税款,待工程完工后清算,再进行找平。但在实践过程中,缴纳税款一般是按照工程进度百分比来确认收入并缴纳税款的,使得建安企业纳税税额往往高于真正应该缴纳的税额,除了营业税,缴纳所得税也是此种情况,这导致建安企业工程款收回远远滞后于工程施工进度,给企业现金流带来严重的冲击。而“营改增”后,建安企业可以在获得业主确认的完工签证或受到工程款时进行税金的缴纳,对企业现金流的优化具有促进作用。

(四)对企业纳税的影响

1.增值税税负

“营改增”后纳税人类别的不同会对增值税税负产生不同的影响。税制改革后会对建安企业纳税人类型进行认定,分为一般纳税人和小规模纳税人,前者的税负要比后者的低,这非常不利于促进小规模纳税人的经营管理和会计核算的积极性。

2.流转税

缴纳营业税时,应交的营业税税金会被计入损益类科目下的营业税金及附加中,在核算利润时,会从收入中将营业税税金扣除。“营改增”后将增值税作为价外税计入应交税费科目下的应交增值税科目中,此时利润是减少的。

3.所得税

所得税的变化情况和利润变化情况相关,“营改增”后利润是减少的,那么所得税也是减少的。

(五)对票务管理的影响

增值税涉及的专用发票又被购买方用作进行税额的抵扣,如果发票管理不严格,购买方可能会在抵扣税金上做手脚,严重的甚至会触犯虚开增值税发票罪。在进行业务交易时所取得增值税发票,要注意对其进行仔细的检查,检查其专用发票、开票时间及印章等的真实性,对发票认证期限和抵扣期限进行检查,避免逾期无法抵扣而产生的税额风险。此外,在二级核算制下,各分公司的增值税专用发票需要全部汇总到总部进行抵扣,收集发票将会成为复杂而困难的工作。如果收进的工程款是含税的,还要将其转换为未含税金额确认收入,同时要确认销项税额。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

152

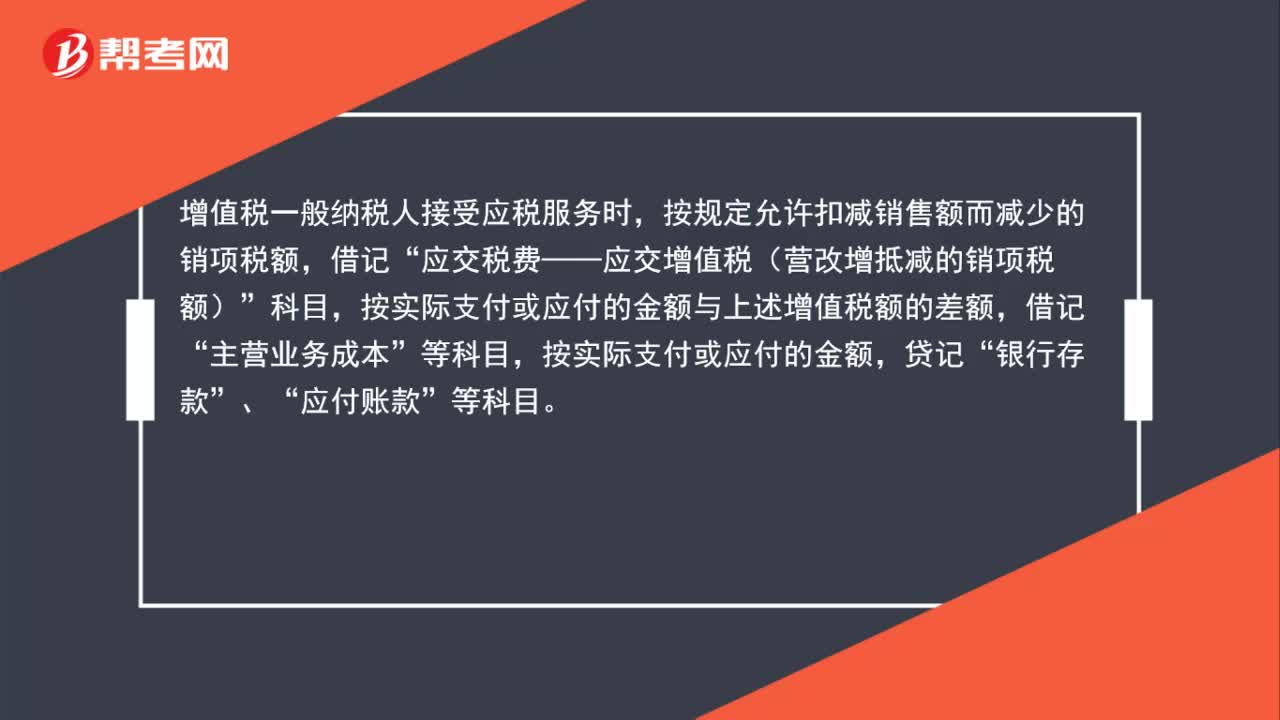

152营改增会计处理怎么做?:增值税一般纳税人接受应税服务时,按规定允许扣减销售额而减少的销项税额,按实际支付或应付的金额与上述增值税额的差额,按实际支付或应付的金额,银行存款”应付账款”等科目。按规定当期允许扣减销售额而减少的销项税额,应交税费——应交增值税(营改增抵减的销项税额)”增值税小规模纳税人接受应税服务时,按规定允许扣减销售额而减少的应交增值税,按实际支付或应付的金额与上述增值税额的差额,借记“主营业务成本”

361播放2020-07-30 50

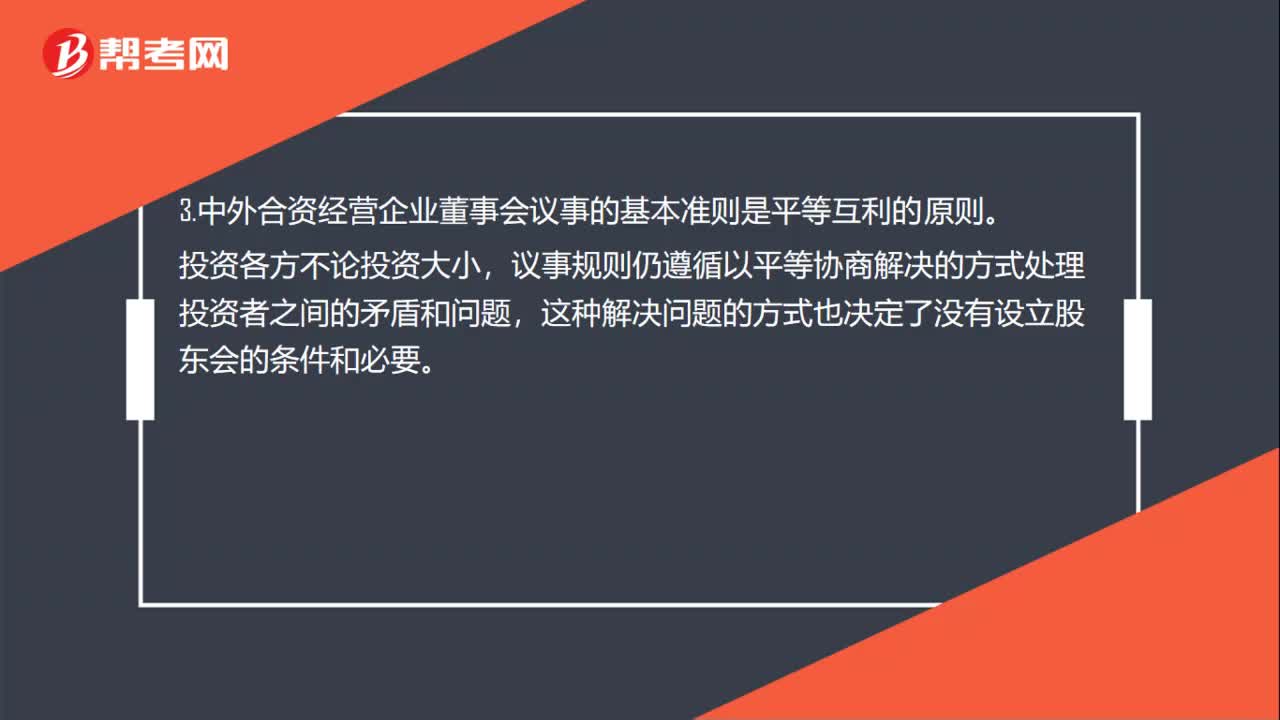

50为什么合营企业不设股东会?:为什么合营企业不设股东会?股东数量较少。一般为两个股东,故没有必要设股东会。2.中外合资经营企业董事的名额分配由中外双方参照出资额的比例进行商定,董事会成员就能代表各自出资者的利益;这也是没有必要成立股东会的原因。3.中外合资经营企业董事会议事的基本准则是平等互利的原则。投资各方不论投资大小,议事规则仍遵循以平等协商解决的方式处理投资者之间的矛盾和问题。

346播放2020-07-28 92

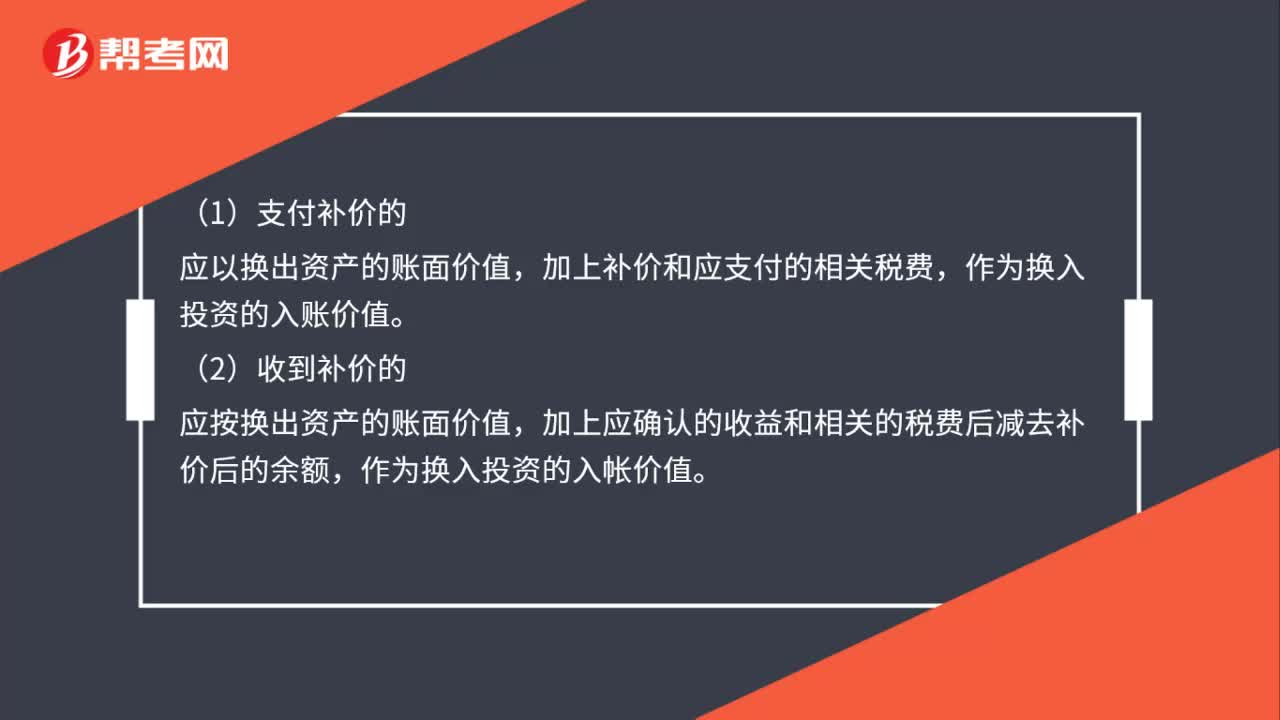

92资产评估增值的会计上如何处理?:我们以非货币性资产对外投资发生的资产评估增值的为例。以非货币性资产换入投资的一方,应当按照换出资产的账面价值。加上应当支付的相关税费作为换入资产的入账价值,应以换出资产的账面价值。作为换入投资的入账价值,应按换出资产的账面价值:加上应确认的收益和相关的税费后减去补价后的余额:作为换入投资的入帐价值换入投资入账价值=换出资产账面价值-(补价换出资产公允价值)×换出资产账面价值+应支付的相关税费

457播放2020-07-28

全面营改增影响2019会计初级考试吗?

bieningka·2019-05-112019陕西会计从业考试营改增影响吗

cazanchai·2019-05-10营改增对六月份的会计从业资格考试有没有影响

casilai·2019-04-06营改增对八月份的会计从业资格考试有没有影响

chatieteng·2019-04-06营改增影响中级会计师经济法有影响吗

biesongche·2019-04-05今年实行的营改增对今年的会计从业资格考试有什么影响吗

bimaonei·2019-04-05营改增后对于中级会计职称考试有什么影响

aosanqiang·2019-04-04今年五月的营改增对于会计从业资格证考试的影响

biniunu·2018-07-04全面营改增会影响2019年会计初级考试吗

biequekan·2018-06-192019年上海会计上岗证考试营改增考不考

cengyansha·2018-04-14

为什么这个题目连环替代法要把权益乘数最后替代,而不是最早替代,直接减掉基期?

飞飞924·2022-01-02老师,这道题第四小问,它的答案是不是不对?这个是正常的出售无形资产,差额应该计入资产处置损益吧?而不是营业外支出

考友81361082·2022-01-02老师,边际贡献是什么?我一直不是很明白

先耀Don·2022-01-02老师帮我解释下除息日那里,什么时候不能买,什么时候发息,最后截止日期是什么时候

斯思·2022-01-02老师。p公司合并后的表的所有者权益为什么是500,没有加上s公司的所有者权益

考友21744361·2022-01-02合同履约成本,资本化对应的会计科目?

胡爱玲·2022-01-02第三套押题押题第4题第一问的会计分录买债券,付款,这里是借银行存款还收钱

胡爱玲·2022-01-02老师,考试写法条是不是按照自己的语言表述清楚就好了吗?关键点不出错,是不是就不会被扣分?

考友81361082·2022-01-02这道题为什么没有考虑递延所得税负债的增加额

陈~·2022-01-02结果为什么不一样呢?

陈勇·2022-01-02

中级会计职称考试《经济法》章节练习题精选

帮考网校·2023-01-122022年中级会计职称考试《财务管理》每日一练0101

帮考网校·2022-01-012022年中级会计职称考试《中级会计实务》历年真题精选0102

帮考网校·2022-01-022022年中级会计职称考试《财务管理》历年真题精选0102

帮考网校·2022-01-022022年中级会计职称考试《经济法》历年真题精选0102

帮考网校·2022-01-022022年中级会计职称考试《中级会计实务》模拟试题0102

帮考网校·2022-01-022022年中级会计职称考试《中级会计实务》每日一练0102

帮考网校·2022-01-022022年中级会计职称考试《财务管理》章节练习题精选0102

帮考网校·2022-01-022022年中级会计职称考试《经济法》章节练习题精选0102

帮考网校·2022-01-022022年中级会计职称考试《经济法》模拟试题0102

帮考网校·2022-01-02

存货章节显示141,为什么我刷题只有66题?

顾丽丽·2022-01-05BC答案和选项怎么对照着看 没看懂 求解

雯雯501·2022-01-05老师个人独资企业没学过呀哪一章呢

未完成的待续...·2022-01-05长期借款不属于经营性负债?

张容禛·2022-01-05短期融资券是哪章内容

肉彤彤!·2022-01-05老师,请教一个问题,如股利前三年每年2元,以后以0.15增长,必要收益率0.2用股票估价求股票价值怎么求

枫叶·2022-01-05老师,我有个问题问。这次中级会计考试时,我看到题目大上要求只写一级明细,还是一级科目来的,除特别要求。然后我在答题时都没写明细,我好像投资性房地产_成本。没写成本二字。应交税费—应交增值税销项税,只写应交税费。这样是不是都不对了,没分得了?

考友50884125·2022-01-05这题怎么感觉答案是错的

马丽·2022-01-05今天考的合同约定付完款之前该货物质押,合同到期后债务人还有3万还没支付,那该货物是否能够质押

马丽·2022-01-05我想问一下,中会考试的时候,单选多选判断有做标记的题目,标记的题目交卷的时候显示问号,标记的题目做出的答案作为考生答出的答案吗?

坚持必胜·2022-01-05

01:21如何对经济法主体进行分类?

01:21如何对经济法主体进行分类?2020-05-29

05:09经济法的渊源包括哪些内容?

05:09经济法的渊源包括哪些内容?2020-05-29

00:302020年中级会计师考试时间是什么时候?

00:302020年中级会计师考试时间是什么时候?2020-05-29

04:10如何区分附条件的法律行为和附期限的法律行为?

04:10如何区分附条件的法律行为和附期限的法律行为?2020-05-29

05:43带你快速掌握什么是存货期末计量原则?

05:43带你快速掌握什么是存货期末计量原则?2020-05-29

微信扫码关注公众号

获取更多考试热门资料