下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2022年中级经济师考试《工商管理》考试共100题,分为单选题和多选题和客观案例题。小编为您整理第九章 企业投融资决策及并购重组5道练习题,附答案解析,供您备考练习。

1、该公司选择的贴现率应是( )。【客观案例题】

A.资本成本率

B.企业要求的报酬率

C.资金时间价值率

D.利率

正确答案:A、B

答案解析:本题考查贴现率的相关内容。公司选择的贴现率应是企业要求的报酬率。从投资者的角度看,资本成本率也是投资者要求的必要报酬率。

2、在计算内部报酬率时,如果按预估的贴现率计算出的净现值为正数,则下列说法正确的是( )。【单选题】

A.说明预估的贴现率小于该项目的实际报酬率,应提高贴现率,再进行测算

B.说明预估的贴现率大于该项目的实际报酬率,应降低贴现率,再进行测算

C.说明预估的贴现率大于该项目的实际报酬率,应提高贴现率,再进行测算

D.说明预估的贴现率小于该项目的实际报酬率,应降低贴现率,再进行测算

正确答案:A

答案解析:如果计算出的净现值为正数,则表示预估的贴现率小于该项目的实际内部报酬率,应提高贴现率。反之,则降低贴现率。

3、优先股通常每年支付股利相等,在持续经营假设下,可将优先股的资本成本视为求()。【单选题】

A.先付年金现值

B.先付年金终值

C.永续年金现值

D.永续年金终值

正确答案:C

答案解析:优先股通常每年支付股利相等,在持续经营假设下,可将优先股的资本成本视为求永续年金现值。

4、净现值法的缺点是( )。【单选题】

A.没有考虑资金的时间价值

B.没有考虑回收期满后的现金流量状况

C.计算过程比较复杂

D.不能揭示各个投资方案本身可能达到的实际报酬率是多少

正确答案:D

答案解析:净现值法的优点是考虑了资金的时间价值,能够反映各种投资方案的净收益。净现值法的缺点是不能揭示各个投资方案本身可能达到的实际报酬率是多少。

5、营业杠杆系数,也称营业杠杆程度,是指( )。【单选题】

A.税后利润的变动率相当于销售额(营业额)变动率的倍数

B.销售额(营业额)的变动率相当于税后利润变动率的倍数

C.销售额(营业额)的变动率相当于息税前利润变动率的倍数

D.息税前利润的变动率相当于销售额(营业额)变动率的倍数

正确答案:D

答案解析:营业杠杆系数(DOL),也称营业杠杆程度,是息税前利润的变动率相当于销售额(营业额)变动率的倍数。

45

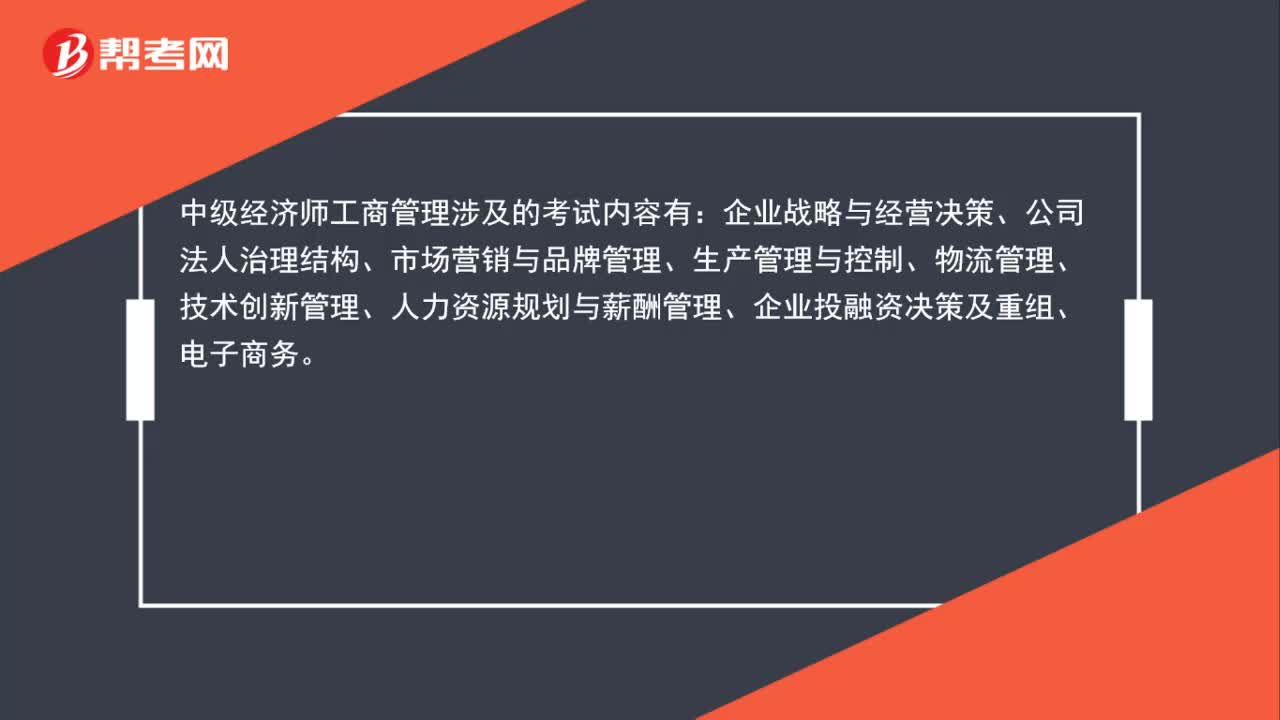

45中级经济师工商管理考什么?:中级经济师工商管理考什么?中级经济师工商管理涉及的考试内容有:企业战略与经营决策、公司法人治理结构、市场营销与品牌管理、生产管理与控制、物流管理、技术创新管理、人力资源规划与薪酬管理、企业投融资决策及重组、电子商务。

58

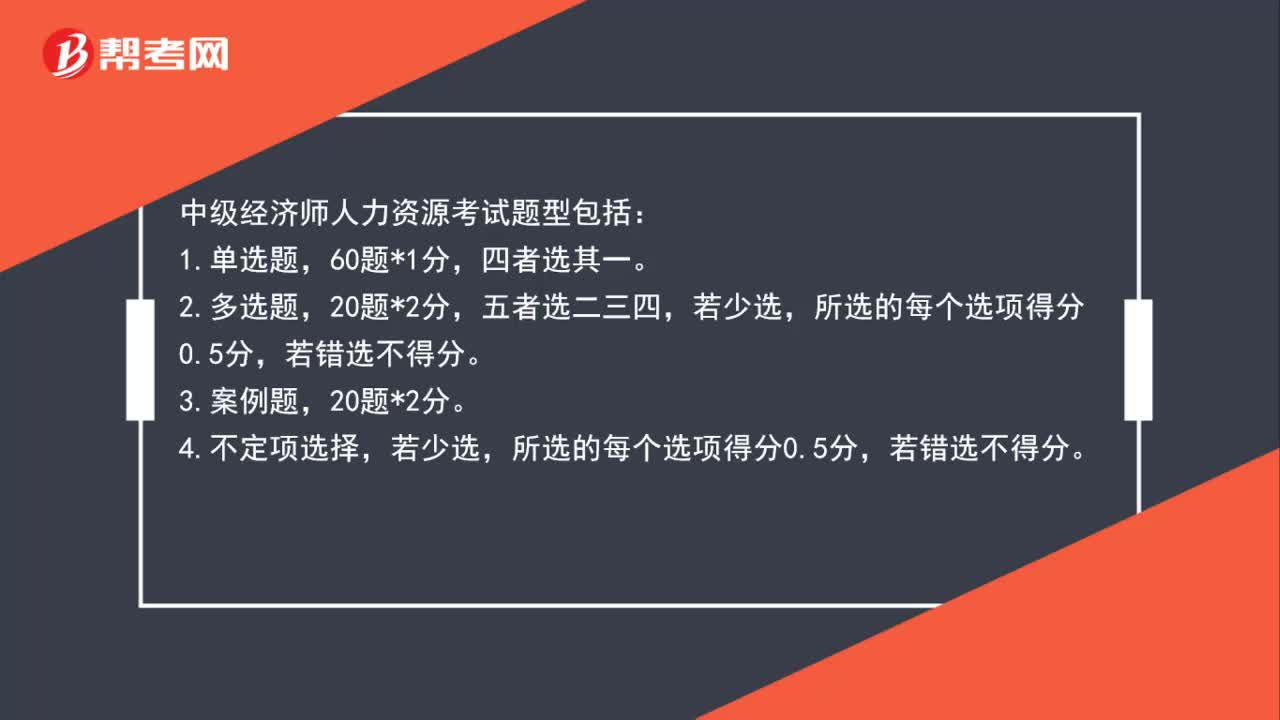

58中级经济师人力资源考试题型是什么?:中级经济师人力资源考试题型是什么?中级经济师人力资源考试题型包括:1.单选题,2.多选题,五者选二三四,3.案例题,20题*2分。若少选,所选的每个选项得分0.5分,若错选不得分。

51

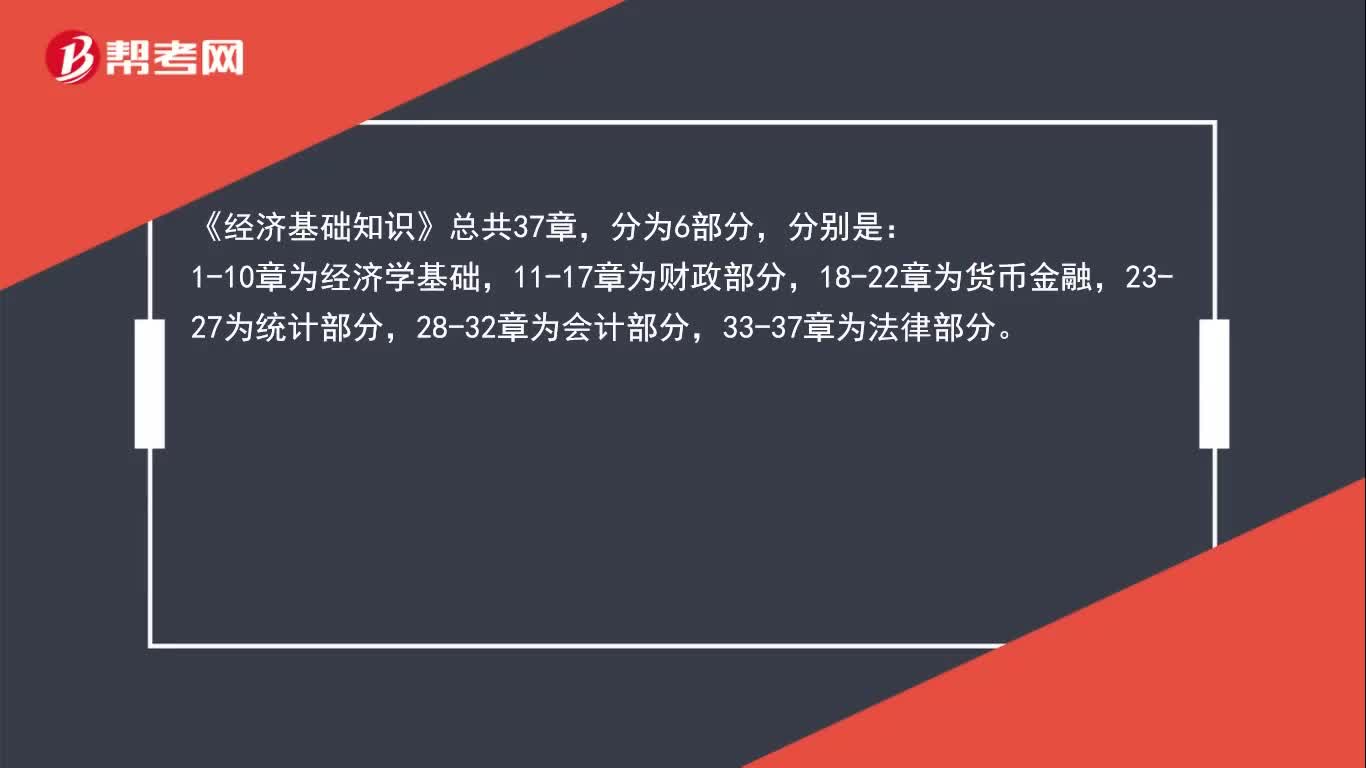

51中级经济师考试《经济基础》章节是怎样分类的?:中级经济师考试《经济基础》章节是怎样分类的?《经济基础知识》总共37章,分为6部分,分别是:1-10章为经济学基础,11-17章为财政部分,18-22章为货币金融,23-27为统计部分,28-32章为会计部分,33-37章为法律部分。

04:17

04:172020-05-18

02:55

02:552020-05-15

05:34

05:342020-05-14

03:06

03:062020-05-14

03:10

03:102020-05-13

微信扫码关注公众号

获取更多考试热门资料