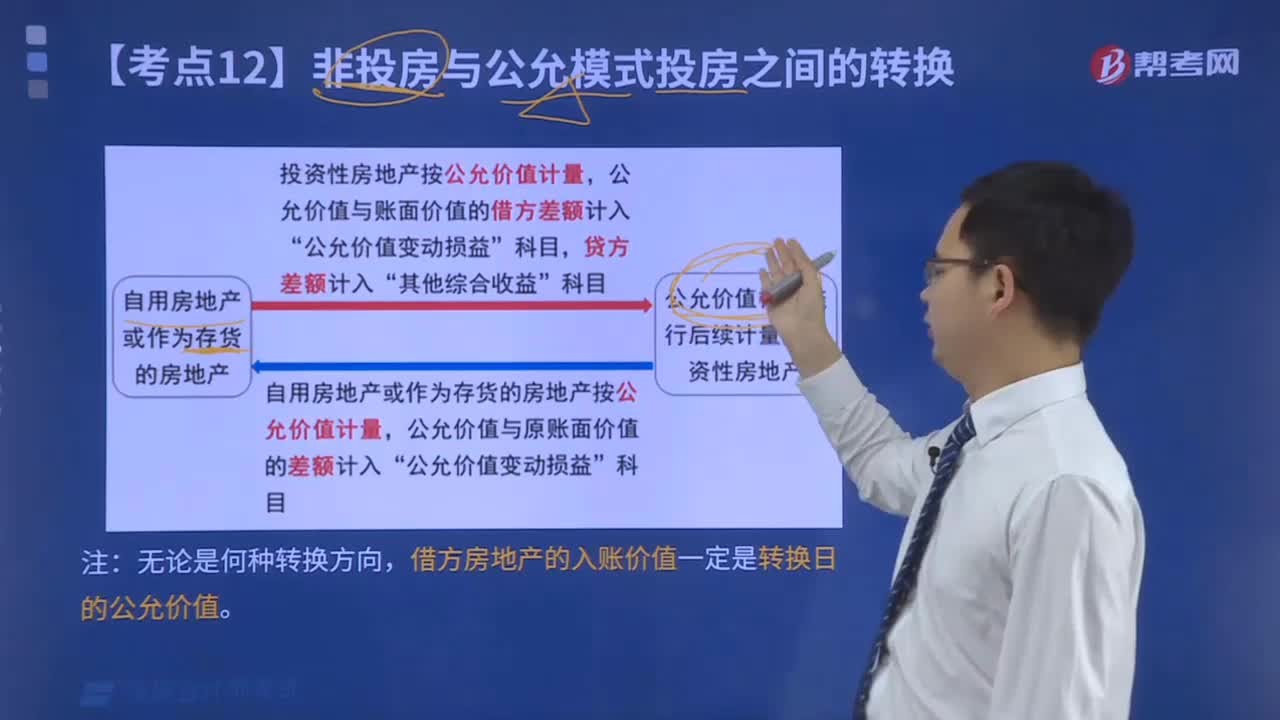

老师,关于非货币性资产交换的会计处理,我

老师,关于非货币性资产交换的会计处理,我可以写成右边那个式子吗?也就是说应交税费我不计入固定资产清理中? ![]()

林下清风1回答 · 2732人浏览2732人浏览 · 0 收藏

林下清风1回答 · 2732人浏览2732人浏览 · 0 收藏

最佳答案

帮考网答疑老师 资深老师 02-25 TA获得超过2650个赞 2024-02-25 20:14

您好!关于非货币性资产交换的会计处理,这是一个非常重要且需要谨慎处理的问题。下面我将根据会计准则和相关知识,为您详细解答。

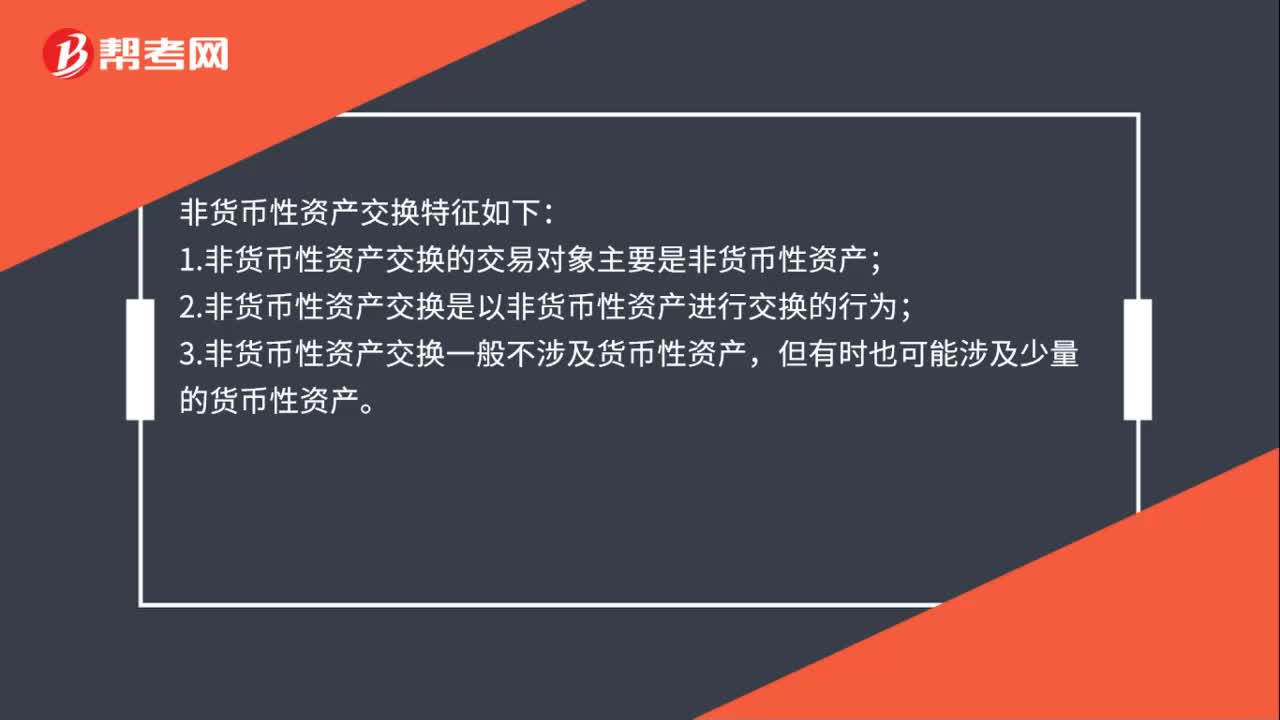

1. 非货币性资产交换的会计处理原则:

非货币性资产交换主要遵循《企业会计准则》中关于非货币性资产交换的相关规定。在处理此类交换时,主要采用以下两种方法:

a. 公允价值法:当交换双方能够可靠地计量交换所涉及的各项非货币性资产的公允价值时,可以采用公允价值法进行会计处理。

b. 成本法:当无法可靠地计量交换所涉及的各项非货币性资产的公允价值时,可以采用成本法进行会计处理。

2. 非货币性资产交换的会计处理步骤:

a. 确定交换是否具有商业实质:首先需要判断交换是否具有商业实质,即交换双方是否因为交换而获得了经济利益。

b. 计量交换涉及的各项非货币性资产的公允价值:在确定具有商业实质后,需要计量交换涉及的各项非货币性资产的公允价值。

c. 确定交换的会计处理方法:根据上述原则,选择合适的会计处理方法(公允价值法或成本法)。

d. 进行会计分录:根据所选方法,对交换涉及的各项资产进行会计分录。

3. 注意事项:

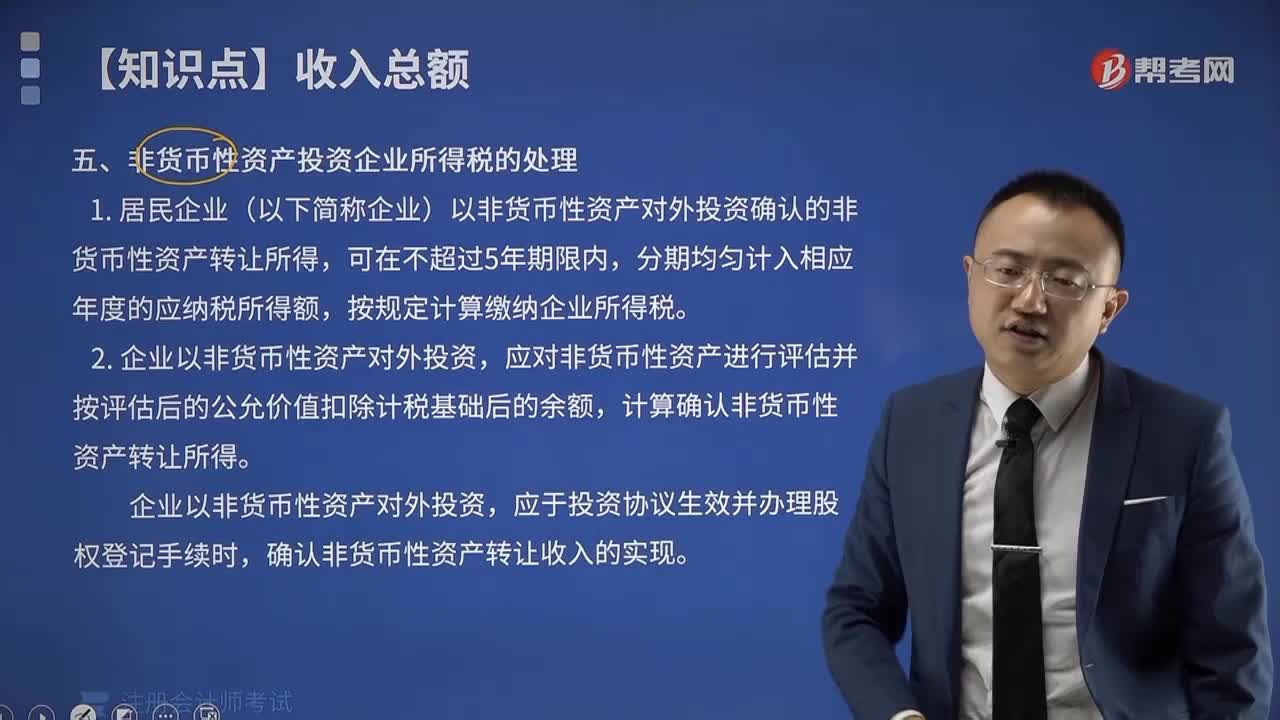

a. 非货币性资产交换可能涉及补价,需关注补价比例是否超过25%,以免影响交换的会计处理方法。

b. 在采用公允价值法进行会计处理时,需确保公允价值的可靠性。

c. 在处理非货币性资产交换时,需关注相关税收法规,以确保会计处理符合税法要求。

通过以上解答,希望您能够对非货币性资产交换的会计处理有更深入的理解。如果还有其他问题,请随时提问,我会耐心为您解答。祝您工作顺利!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

老师,4为什么不能追偿

有罪DDD·2022-04-19有没有北京石油化工学院的考生啊?目前我报了注册会计师考试,请问我该如何复习呢?

binxueyin·2019-11-25注册会计师今年用的教材有变动吗一般都有哪些教材

ashouchen·2019-06-12听说大家论坛初级会计师考试专栏有很多资料可以下载,有网址吗我只要网址和步骤

aomancuan·2019-05-21我是文科生。已经本科毕业了。想问问前辈们考公务员和注册会计师哪个更好?

botangxuan·2019-05-12我身边的人都说考公务员好,但是我觉得注册会计师也不错,大家来说说比较一下?

baotuantian·2019-05-12注册会计师考试怎么报考比较合理呢?我帮我媳妇问一下她正在复习

biaotaojin·2018-12-19公务员,注册会计师考试那个更好?

bizenyin·2018-06-24江西财大会计毕业,注册会计师考试和公务员考试那个好,前辈们来给点意见?

biangangda·2018-06-17黑龙江某大学会计专业毕业,想问问,公务员,注册会计师考试那个更好?

bengpaiceng·2017-07-29

这道题答案中为什么是1+5%的2次方

李宁·2022-02-21老师好,如果存货的公允价值小,是300,账面价值大,是500,怎么处理呢?

恒衡平·2022-02-21期末存货的计量章节中,存货应当按照成本与可变现净值孰低计量。成本指的是账面余额,而不是账面价值。这两句话中的“可变现净值”可以理解为公允价也就是市场价吗?“账面余额”可以理解为实际发生的成本金额吗?“账面价值”可以理解为企业应该入账的金额吗?

考友74448476·2022-02-21民间非盈利组织的现金流 是没有间接法一说吗?

1·2022-02-21不可修复废品净损失为什么计入成本

考友12540923·2022-02-21这道题中乙公司花了900万购买丙公司股权,这个900有什么意义吗?是乙公司个别报表记账时处理的一笔钱,那它和长投初始投资成本之间的差额记到什么科目?

Hello492·2022-02-21老师,请问本期市盈率和内在市盈率有什么区

坚持到底·2022-02-21这道题的C选项,因发生内部交易,投资方账面上出现了固定资产,对于这个固定资产计提折旧是否会对甲公司利润总额有影响?

Hello492·2022-02-21老师,这道题看不太明白,为什么不用金额计算,只用比例计算,而且留存的50万也没用到?

紫燕儿·2022-02-21考试写分录的时候,金额可以不带单位,直接默认为万元吗?

Hello492·2022-02-21

注会考试在即,如何调整好备考状态很重要!

帮考网校·2022-10-192022年注册会计师考试《经济法》每日一练0221

帮考网校·2022-02-212022年注册会计师考试《公司战略与风险管理》模拟试题0221

帮考网校·2022-02-212022年注册会计师考试《财务成本管理》历年真题精选0221

帮考网校·2022-02-212022年注册会计师考试《税法》模拟试题0221

帮考网校·2022-02-212022年注册会计师考试《公司战略与风险管理》章节练习题精选0221

帮考网校·2022-02-212022年注册会计师考试《经济法》历年真题精选0221

帮考网校·2022-02-212022年注册会计师考试《税法》历年真题精选0221

帮考网校·2022-02-212022年注册会计师考试《财务成本管理》模拟试题0221

帮考网校·2022-02-212022年注册会计师考试《审计》每日一练0221

帮考网校·2022-02-21

注会学历认证忘记补录

如果全世界我也可以放弃·2024-02-10注会财管公式解题方法总结

红了床单炫激情·2024-02-10注册会计师证券所工作

chaniuduan·2024-02-10注册会计师 先考

beiwailiao·2024-02-10注册会计师签字权利

caoqiupo·2024-02-10温州对注册会计师

beizangdiao·2024-02-10注册会计师管理的部门包括

chankuanlin·2024-02-10河南注册会计师考试入口

biesuogou·2024-02-10注会考试科目是单独报名吗

chaniuduan·2024-02-10注会曾经科目

国民闺蜜国民兄弟·2024-02-10

热门视频

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?2020-05-30

00:35国税纳税人识别号是什么?

00:35国税纳税人识别号是什么?2020-05-29

00:59固定制造费用二因素分析法是什么?

00:59固定制造费用二因素分析法是什么?2020-05-29

00:46公司战略与风险管理的考试题型是什么?

00:46公司战略与风险管理的考试题型是什么?2020-05-29

01:19怎么区分是含税价还是不含税价?

01:19怎么区分是含税价还是不含税价?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料