下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:37

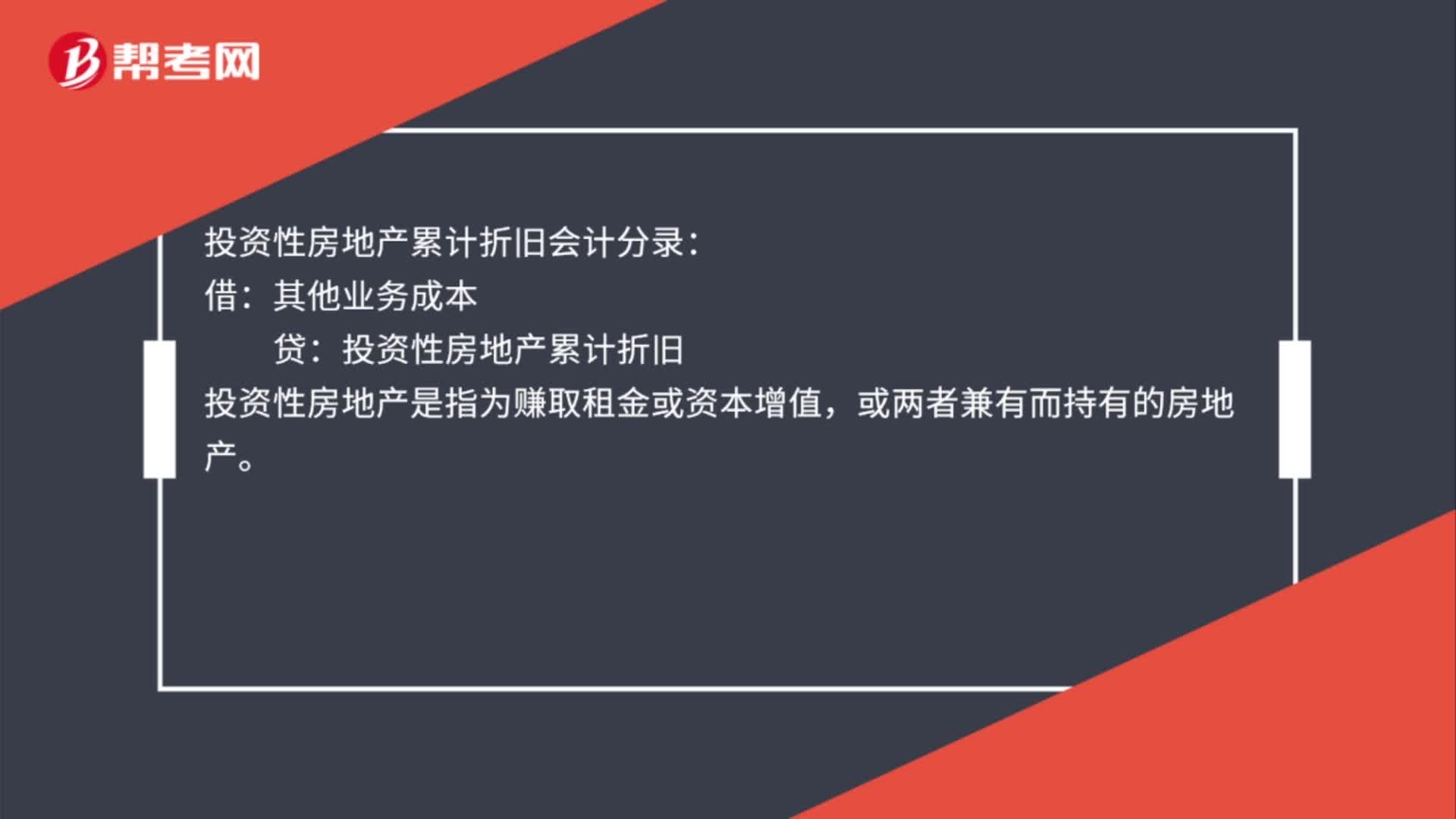

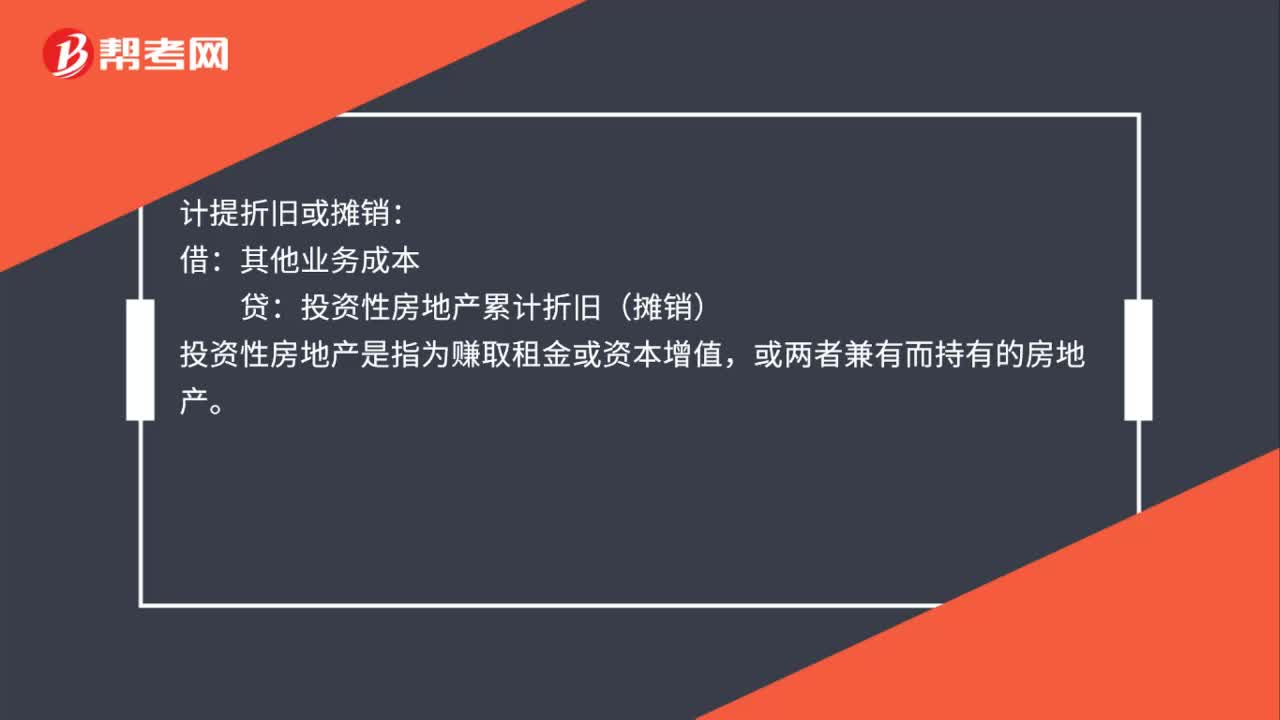

00:37投资性房地产折旧计入什么科目?:投资性房地产折旧计入什么科目?投资性房地产的后续计量有成本模式和公允价值模式两种模式,若有折旧计提,则为成本模式计量,其折旧计入其他业务成本科目。计提折旧或摊销:借:其他业务成本:贷。投资性房地产累计折旧(摊销)投资性房地产是指为赚取租金或资本增值或两者兼有而持有的房地产

02:39

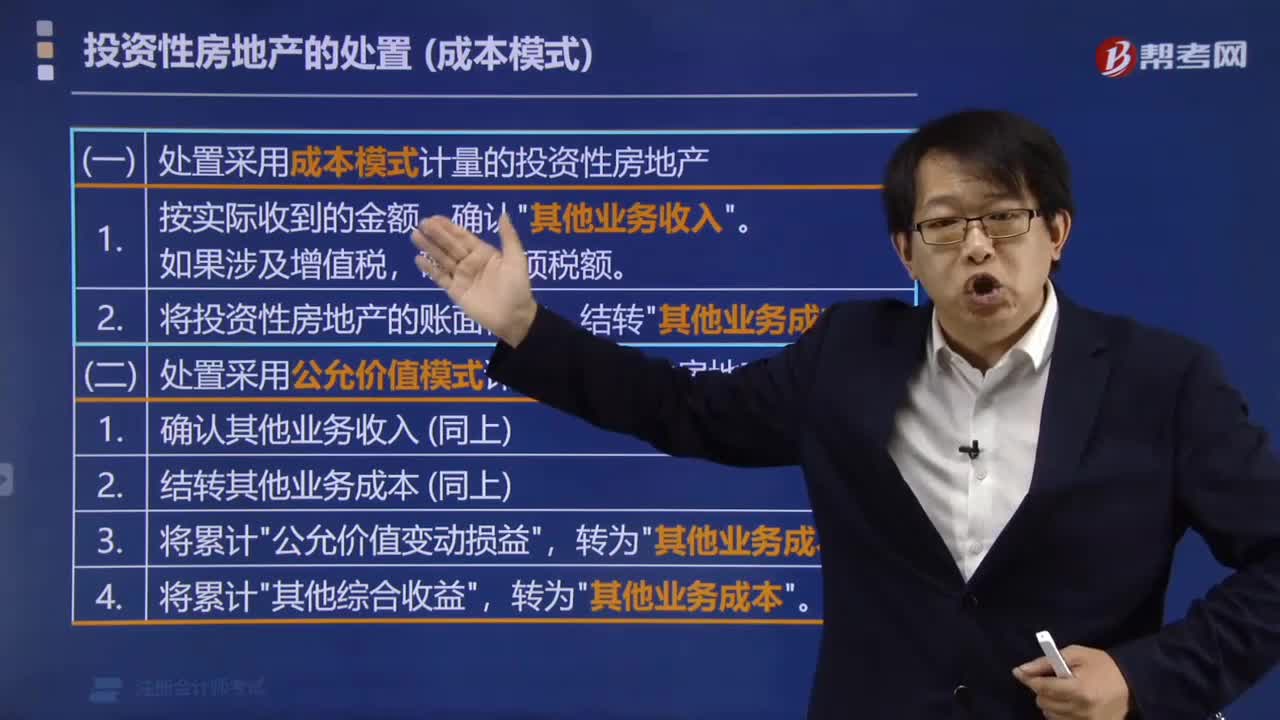

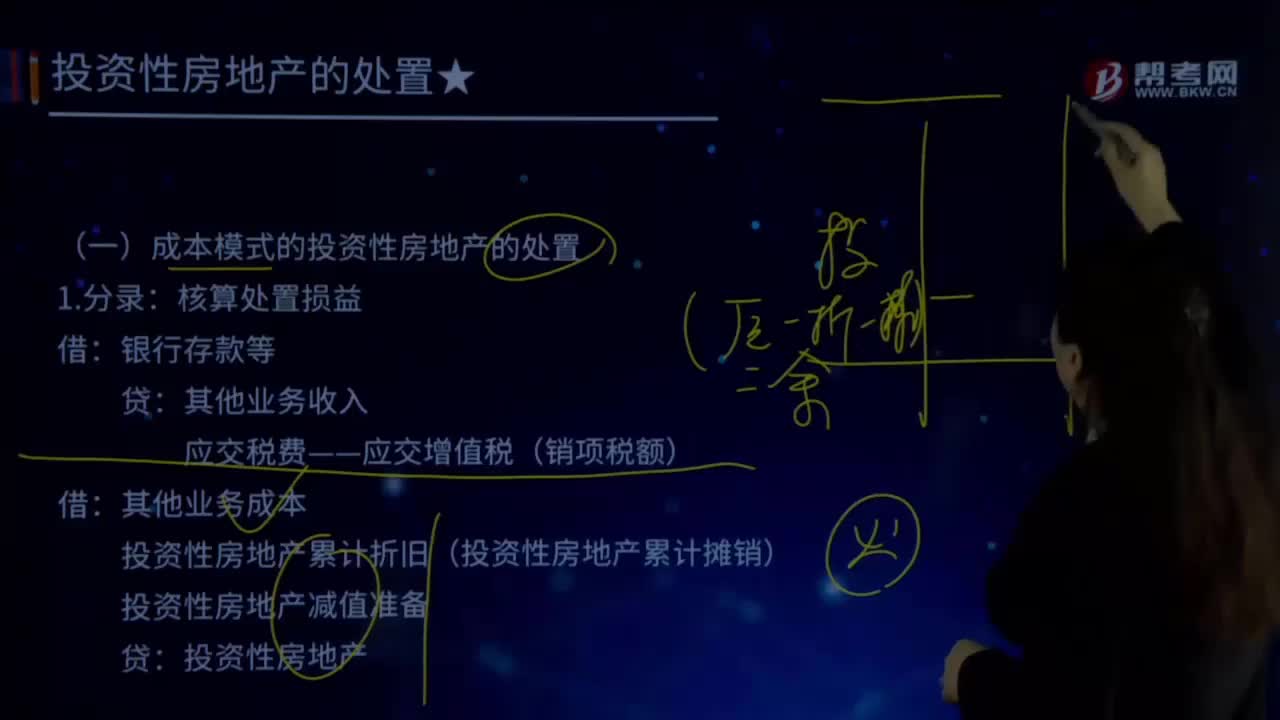

02:39怎样处置成本模式的投资性房地产?:怎样处置成本模式的投资性房地产?1.分录:核算处置损益:银行存款等:其他业务收入:应交税费——应交增值税(销项税额):其他业务成本,投资性房地产累计折旧(投资性房地产累计摊销)。投资性房地产减值准备:贷。投资性房地产2.方法画小利润表小利润表【解读1】投资性房地产的处置属于日常活动应确认收入和费用成本模式下处置分录是两个【解读2】科目其他业务收入、其他业务成本

05:52

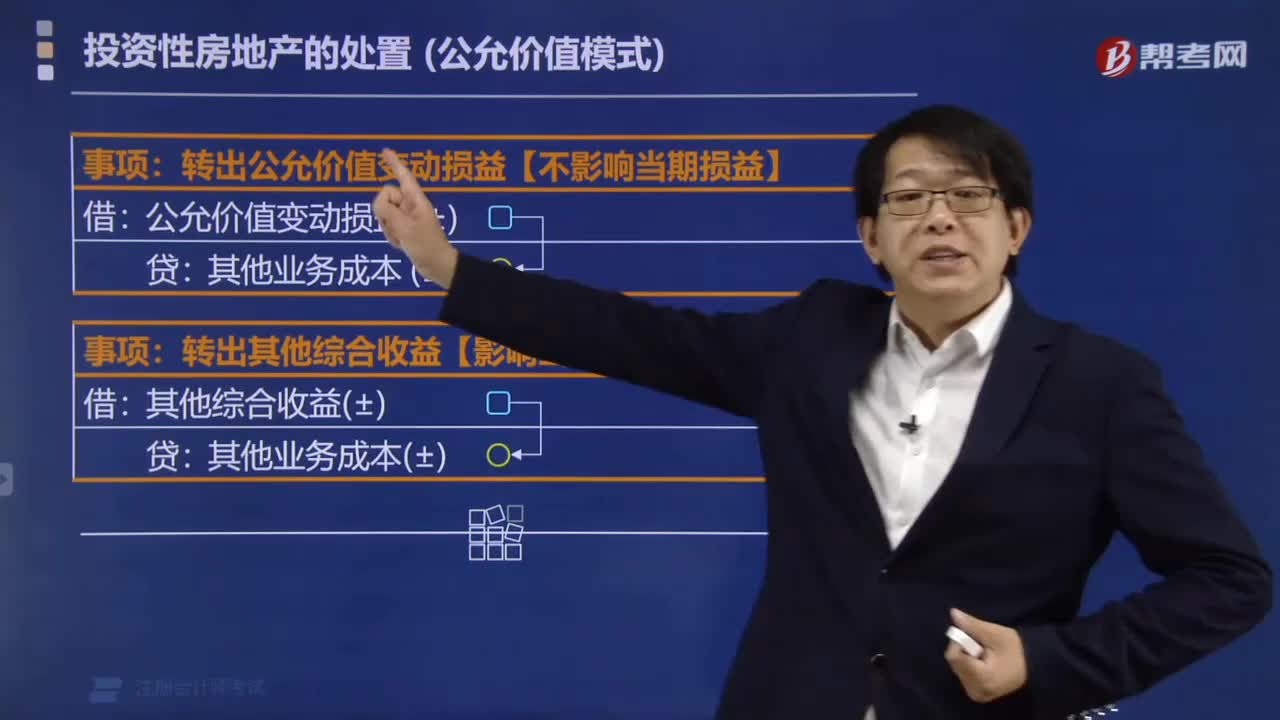

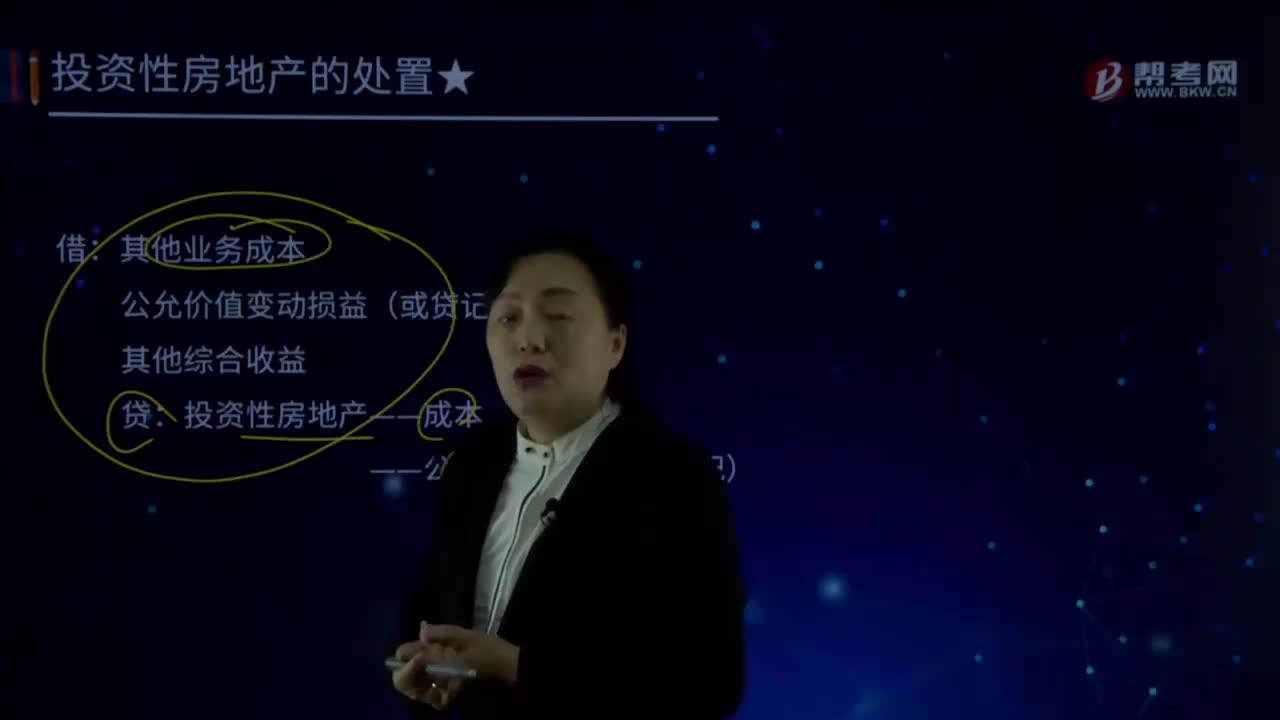

05:52怎样处置公允模式的投资性房地产?:怎样处置公允模式的投资性房地产?公允价值变动损益(或贷记),投资性房地产——成本。——公允价值变动(或借记),【解读1】公允模式下处置需要结转累计公允价值变动和其他综合收益,结转到其他业务成本。该写字楼的账面余额45 000万元,该项投资性房地产的公允价值为48 000万元:企业收回该项投资性房地产:甲企业采用公允价值模式计量,存货转换为投资性房地产:

06:46

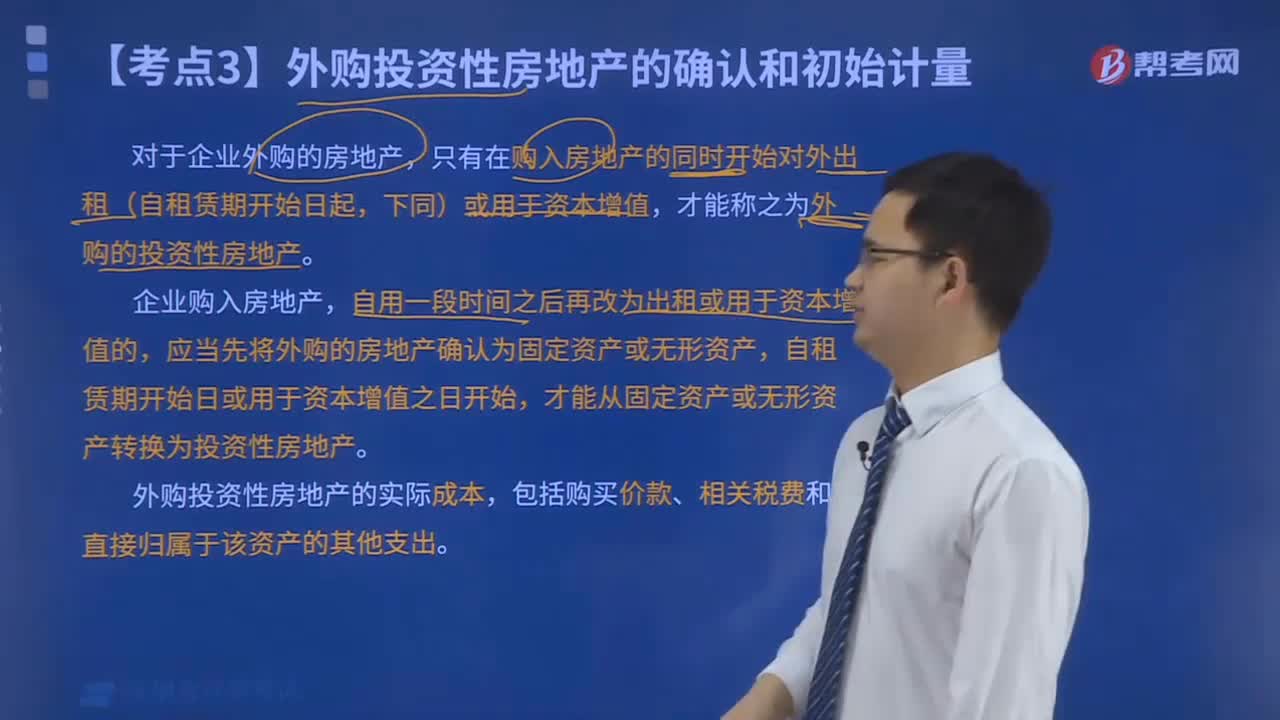

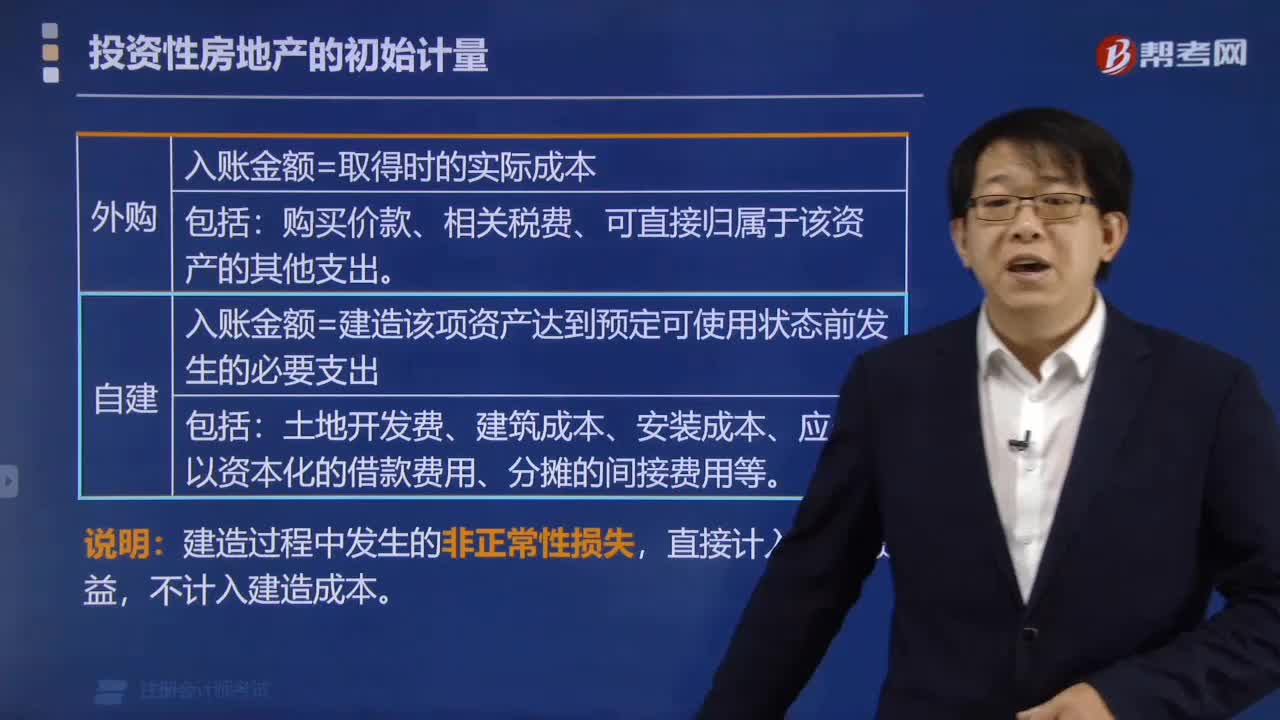

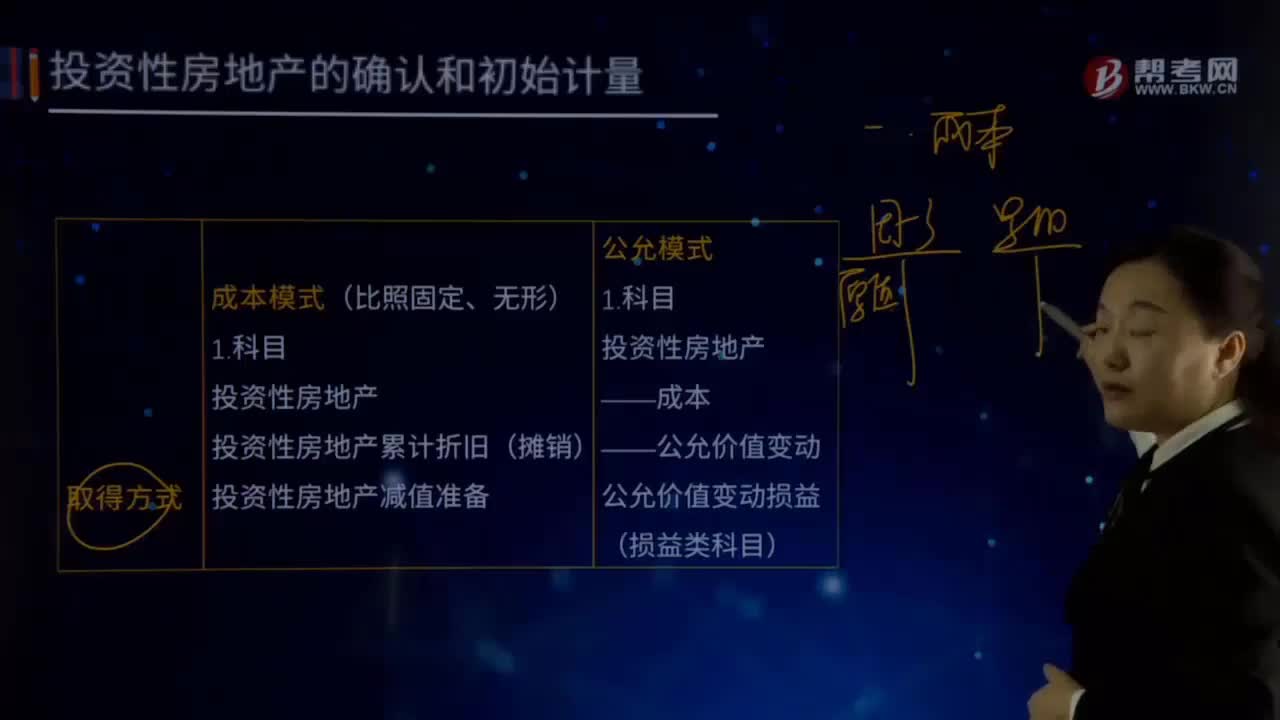

06:46怎样取得投资性房地产?:怎样取得投资性房地产?投资性房地产累计折旧(摊销)。投资性房地产减值准备:投资性房地产。——公允价值变动:公允价值变动损益(损益类科目):3.外购的投资性房地产外购投资性房地产的成本包括购买价款、相关税费和可直接归属于该资产的其他支出4.自行建造的投资性房地产的确认和初始计量自行建造投资性房地产的成本由建造该项房地产达到预定可使用状态前发生的必要支出构成

03:15

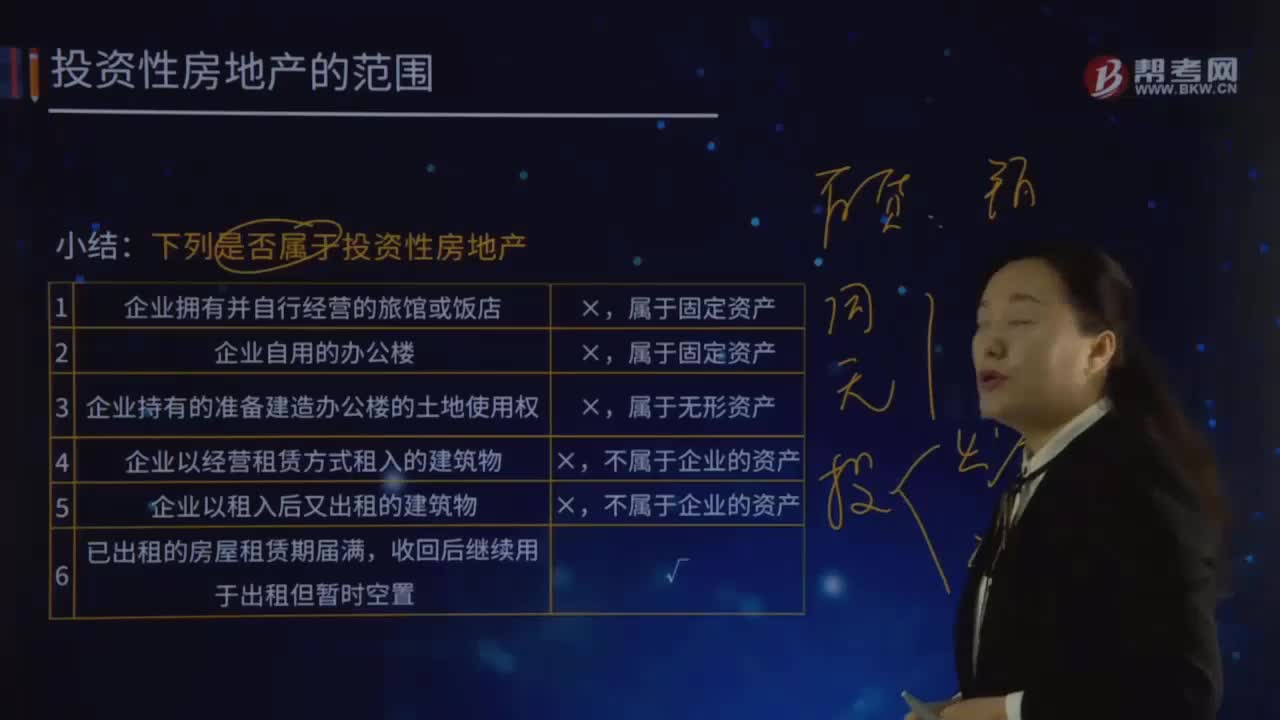

03:15如何对投资性房地产进行判断?:如何对投资性房地产进行判断?1.企业拥有并自行经营的旅馆或饭店。2.企业自用的办公楼。3.企业持有的准备建造办公楼的土地使用权。属于无形资产。4.企业以经营租赁方式租入的建筑物。5.企业以租入后又出租的建筑物。不属于企业的资产。6.已出租的房屋租赁期届满,收回后继续用于出租但暂时空置。7.企业出租给本企业职工居住的宿舍,属于固定资产。

11:38

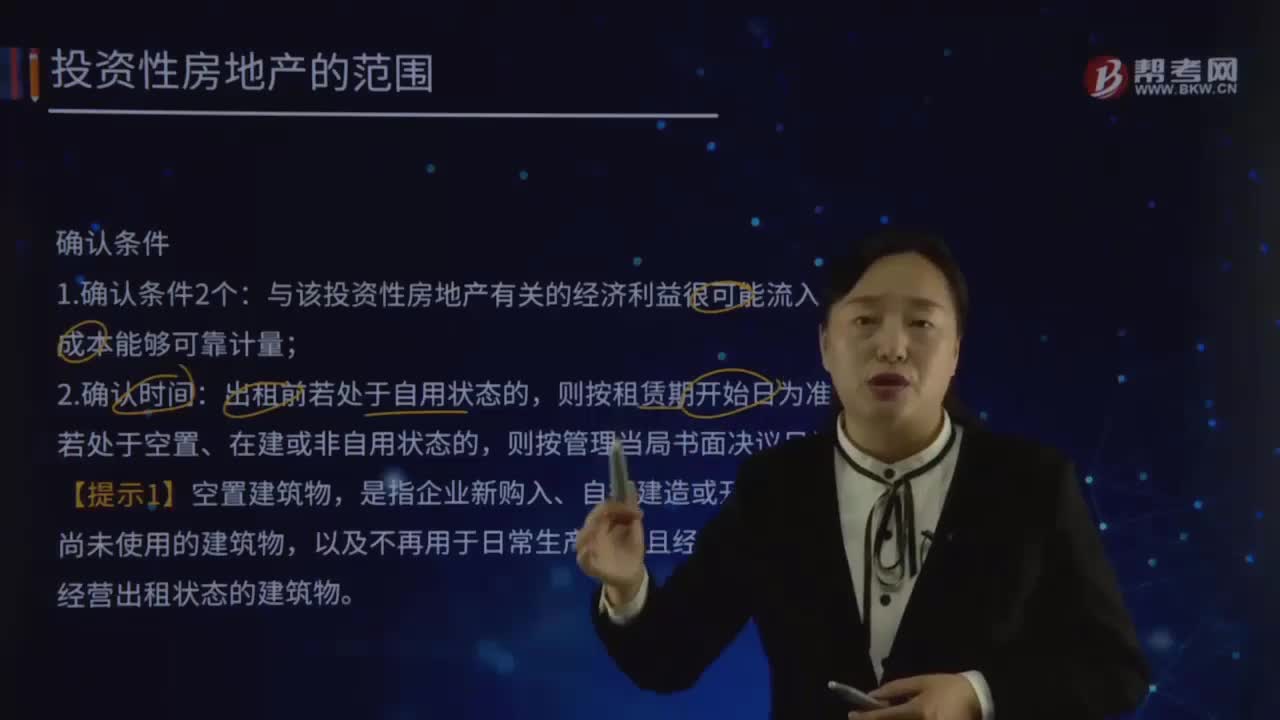

11:38投资性房地产的确认条件有哪些?:投资性房地产的确认条件有哪些?与该投资性房地产有关的经济利益很可能流入企业;也可能确认为投资性房地产。能够单独计量和出售的应分别确认为投资性房地产和自用的房地产,可以将该建筑物确认为投资性房地产,5.用于出租的建筑物确认为投资性房地产时,应将建筑物下的土地使用权也确认为一项投资性房地产;在个别报表中可作为投资性房地产核算,7.投资性房地产的计量模式有两种:

02:37

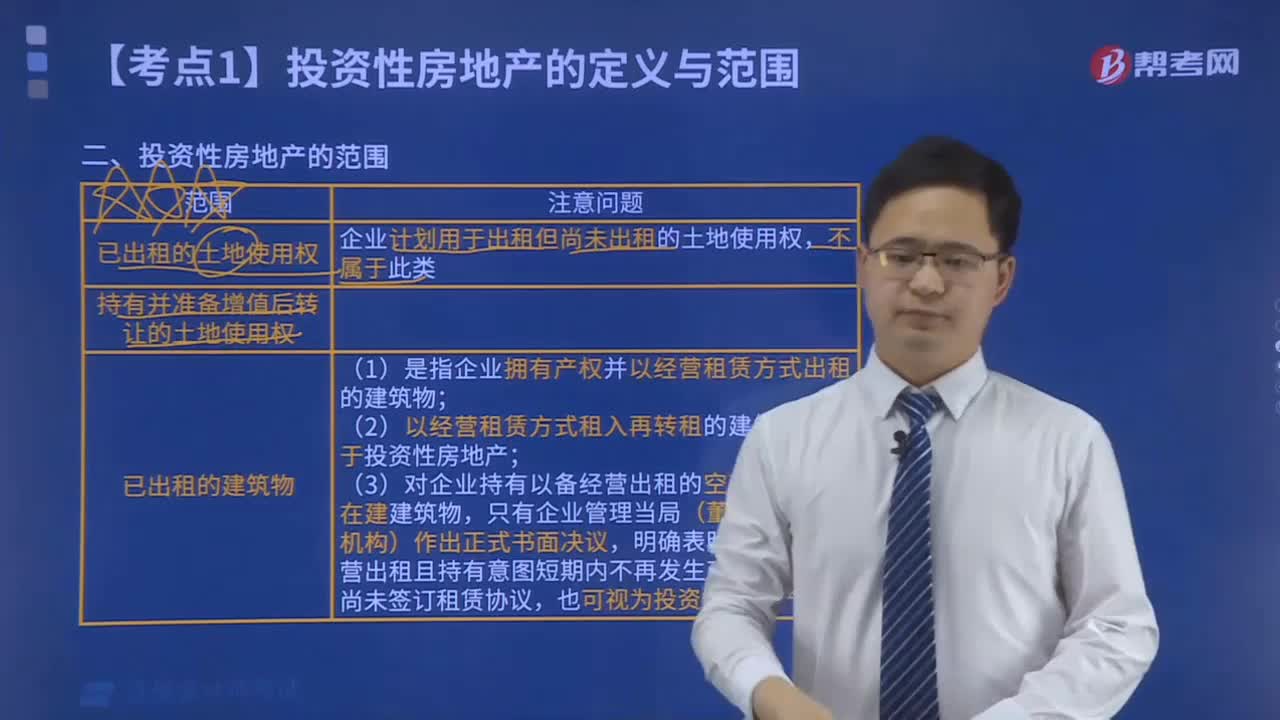

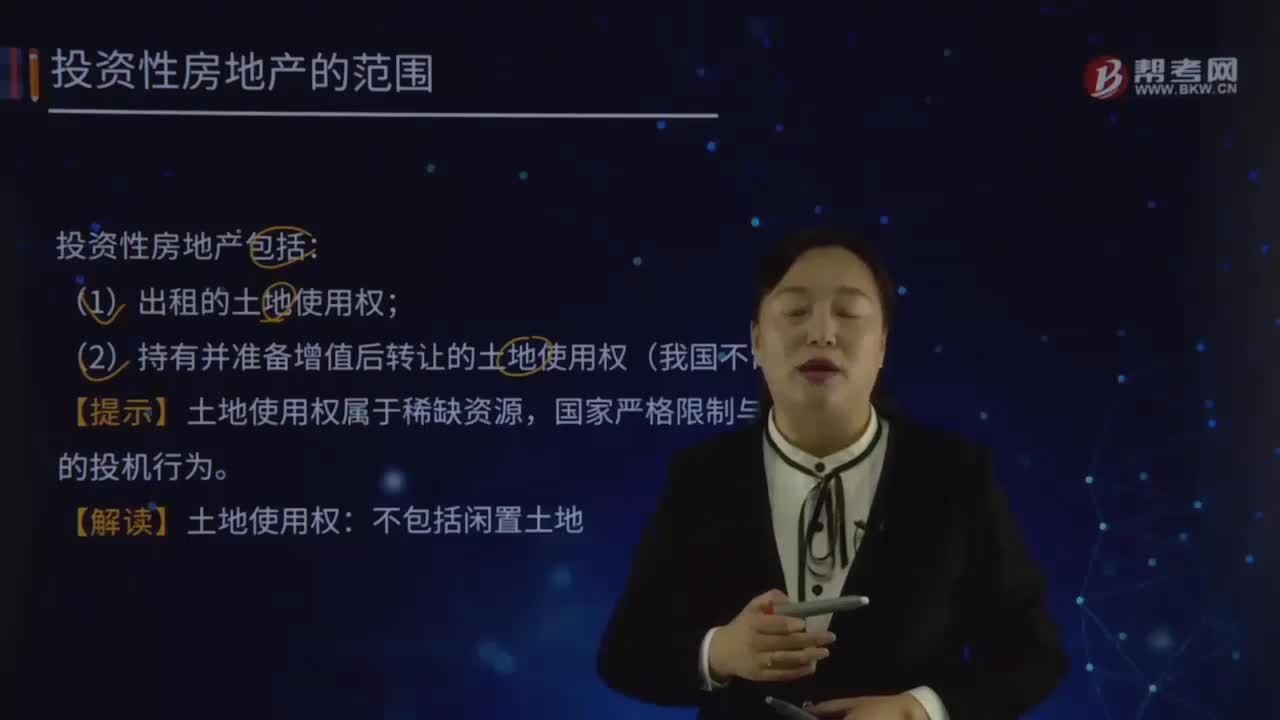

02:37投资性房地产包括哪些内容?:投资性房地产包括哪些内容?投资性房地产,是指为赚取租金或资本增值(房地产买卖的差价),投资性房地产应当能够单独计量和出售。投资性房地产包括:(1)出租的土地使用权;(2)持有并准备增值后转让的土地使用权(我国不常见);【提示】土地使用权属于稀缺资源,【解读】土地使用权:不包括闲置土地。【提示】集团内关联企业之间租赁房地产的,出租房应将出租的房地产确认为投资性房地产。

05:02

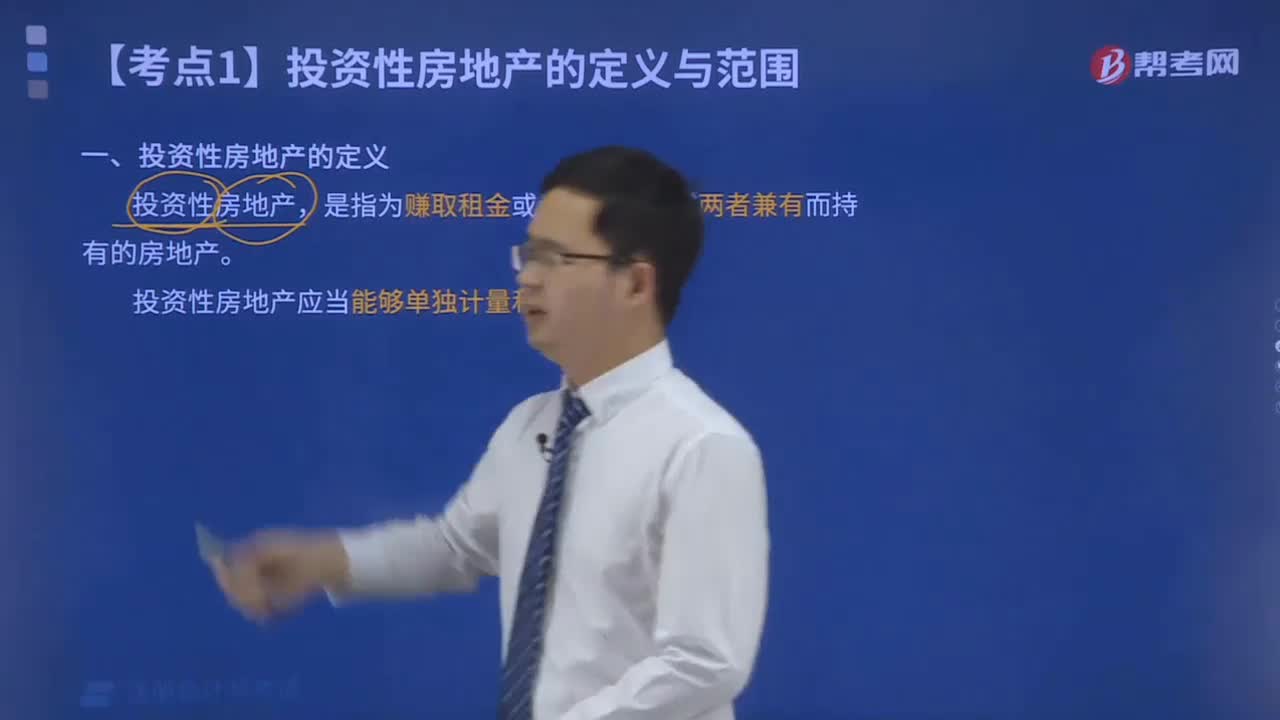

05:02什么是投资性房地产?:什么是投资性房地产?1.投资性房地产指为赚取租金或资本增值,而持有的房地产。(1)投资性房地产是一种经营活动,(2)投资性房地产在用途.状态.目的等方面区别于自用的房地产和用于销售的房地产。投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。以下各项不属于投资性房地产:即为生产商品、提供劳务或者经营管理而持有的房地产;(2)作为存货的房地产。

01:13

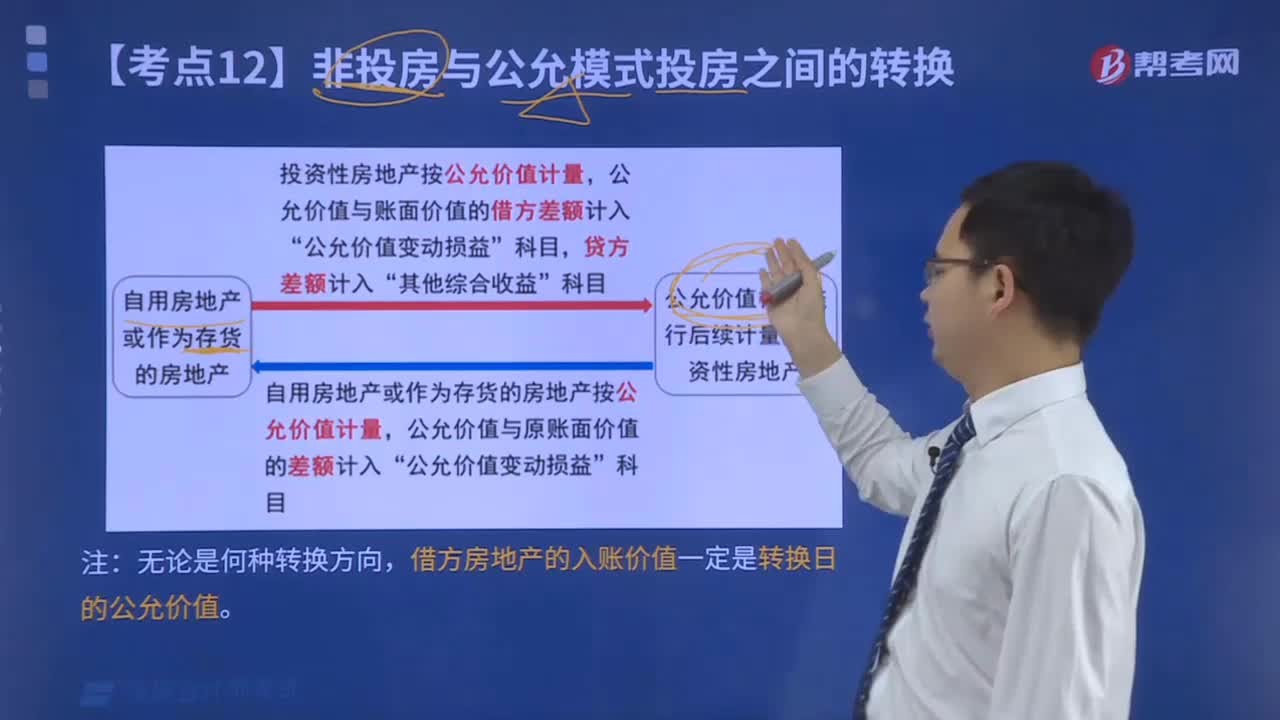

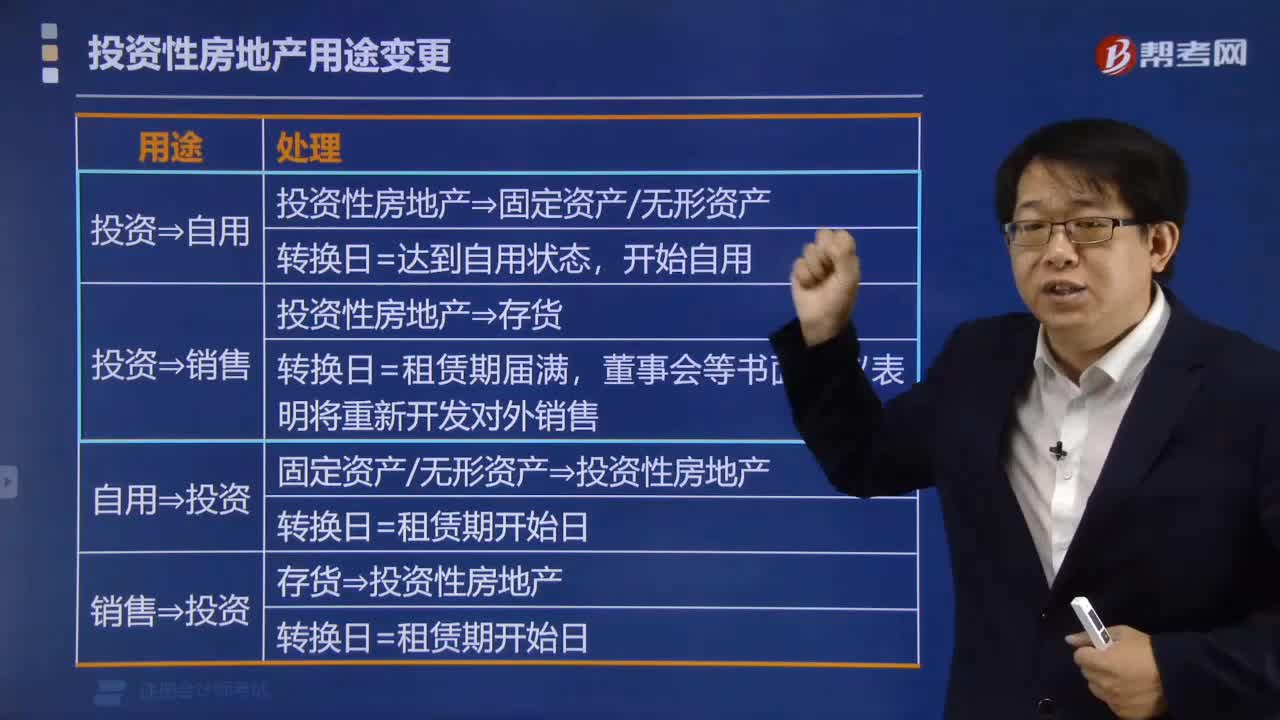

01:13固定资产转为投资性房地产的账务怎么处理 ?:固定资产转为投资性房地产的账务怎么处理?都要反向结转,注意区分是成本模式还是公允价值模式。成本模式:自用转投资性房地产:投资性房地产:固定资产减值准备:投资性房地产累计折旧投资性房地产减值准备公允价值模式投资性房地产——成本累计折旧固定资产减值准备公允价值变动损益(转换日公允价值小于账面价值的差额)固定资产其他综合收益(转换日公允价值大于账面价值的差额)

06:42

06:42投资性房地产后续计量模式的变更是怎样的?:投资性房地产后续计量模式的变更是怎样的?(2)成本模式在满足条件时可以变更为公允价值模式(属于政策变更),【2012年注册会计师真题】已采用公允价值模式计量的投资性房地产,【解析】《企业会计准则第3号——投资性房地产》规定在房地产市场比较成熟、能够满足采用公允价值模式条件的情况下,才允许企业对投资性房地产从成本模式计量变更为公允价值模式计量;而已采用公允价值模式计量的投资性房地产。

04:11

04:11采用公允价值模式进行后续计量的投资性房地产的具体内容是什么?:采用公允价值模式进行后续计量的投资性房地产的具体内容是什么?投资性房地产应当能够单独计量和出售。或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。熟悉市场情况的交易双方自愿进行资产交换或者债务清偿的金额计量。购买企业对合并业务的记录需要运用公允价值的信息。投资性房地产——成本:投资性房地产——公允价值变动,公允价值变动损益(或做相反分录)。

04:29

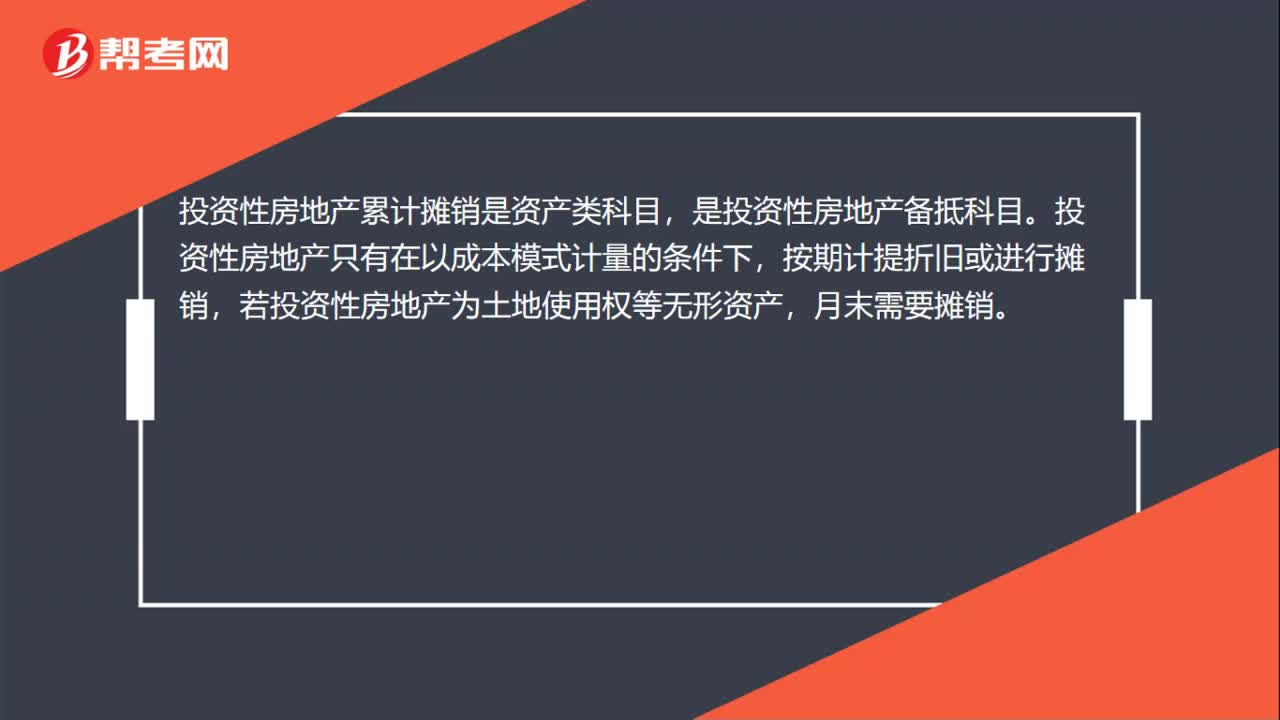

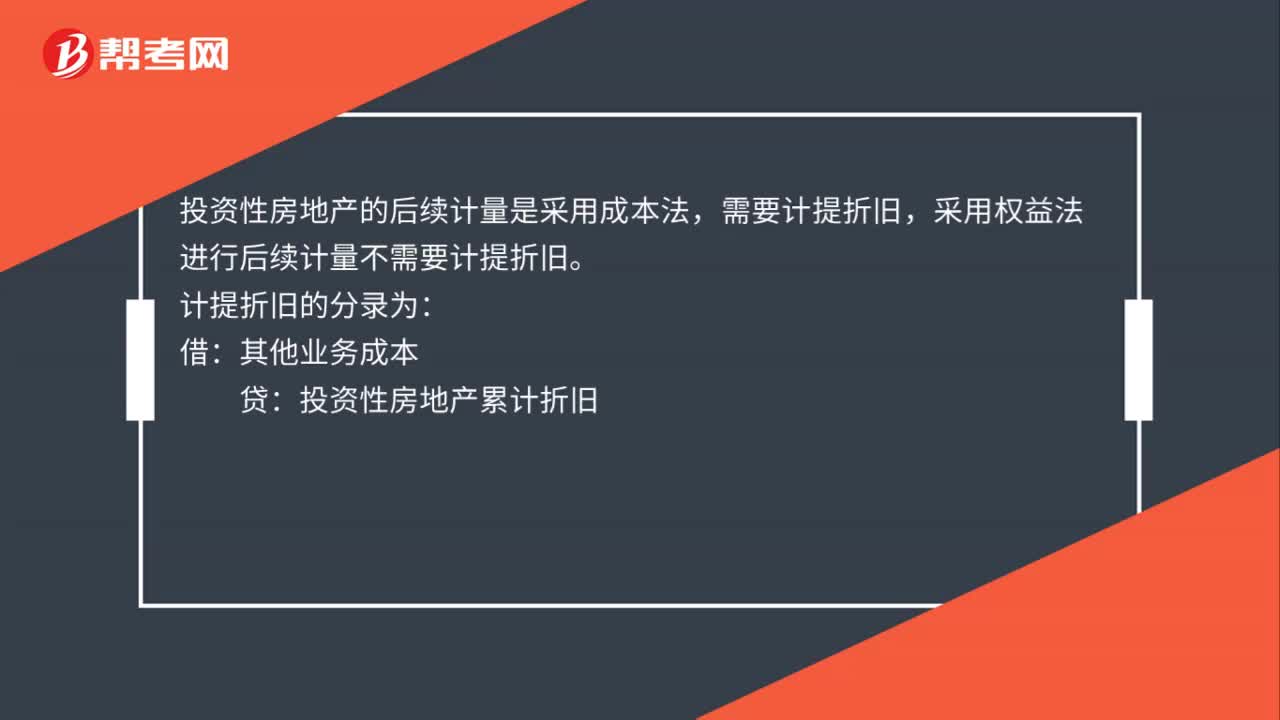

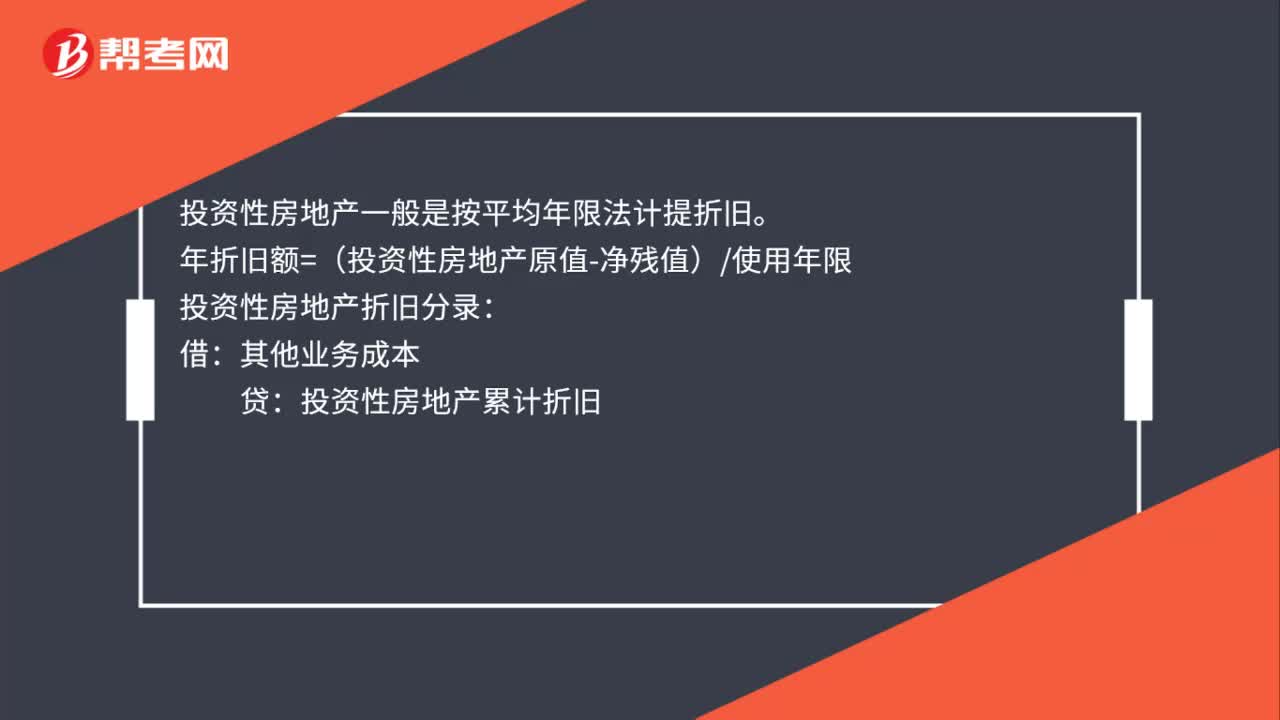

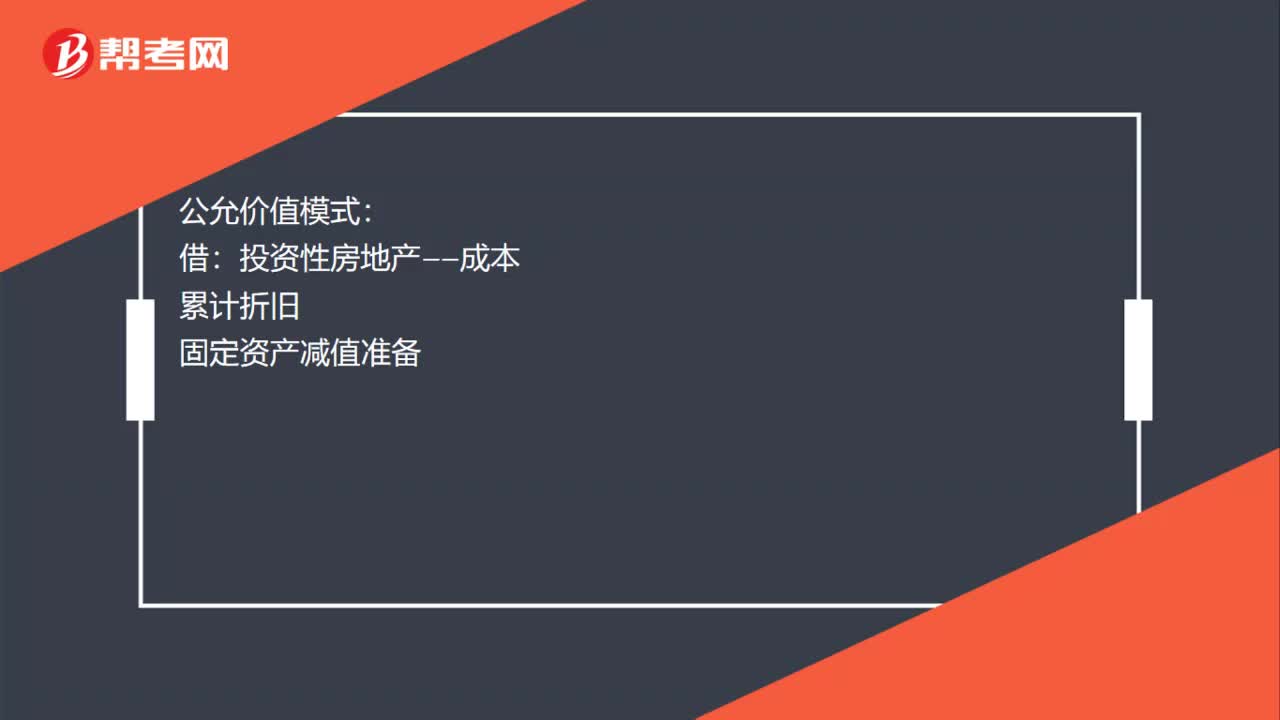

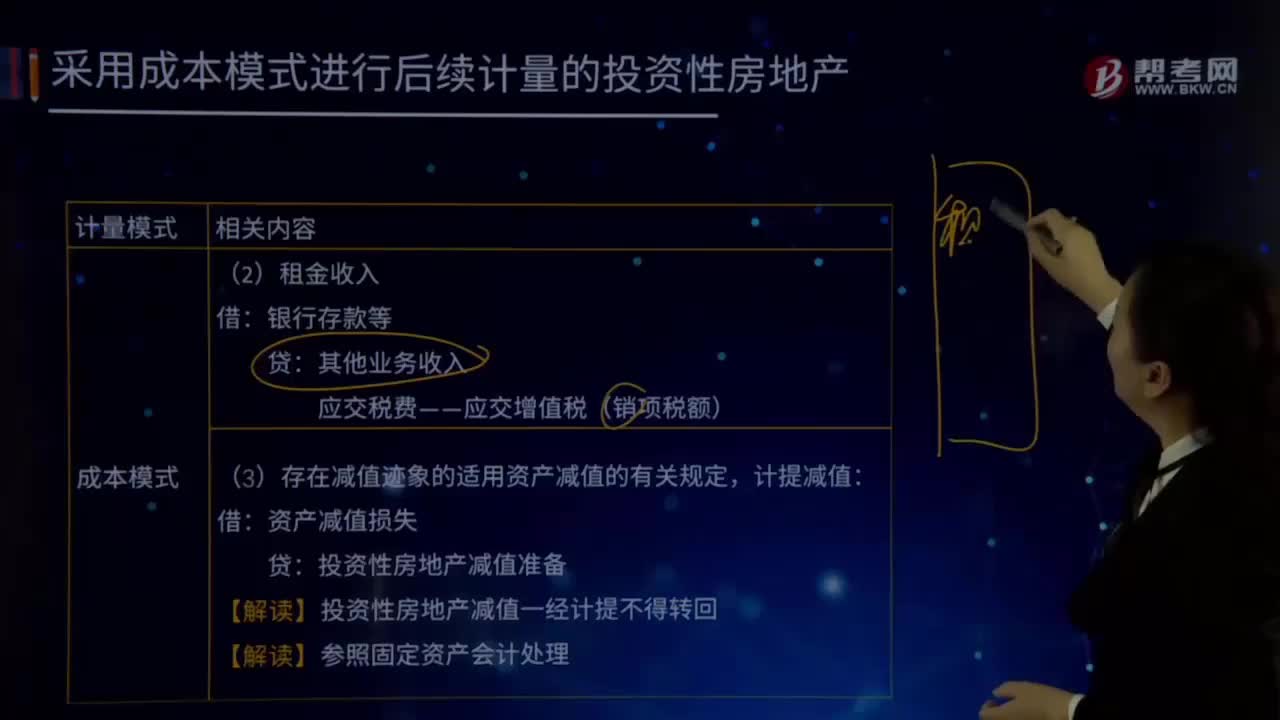

04:29成本模式计量的投资性房地产的内容是什么?:成本模式计量的投资性房地产的内容是什么?是指为赚取租金或资本增值(房地产买卖的差价),投资性房地产应当能够单独计量和出售。投资性房地产减值准备:(1)按照固定资产或无形资产的有关规定:按期(月)计提折旧或摊销,(3)存在减值迹象的适用资产减值的有关规定计提减值资产减值损失投资性房地产减值准备【解读】投资性房地产减值一经计提不得转回投资性房地产――厂房(在建)投资性房地产累计折旧(摊销)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日