下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:12

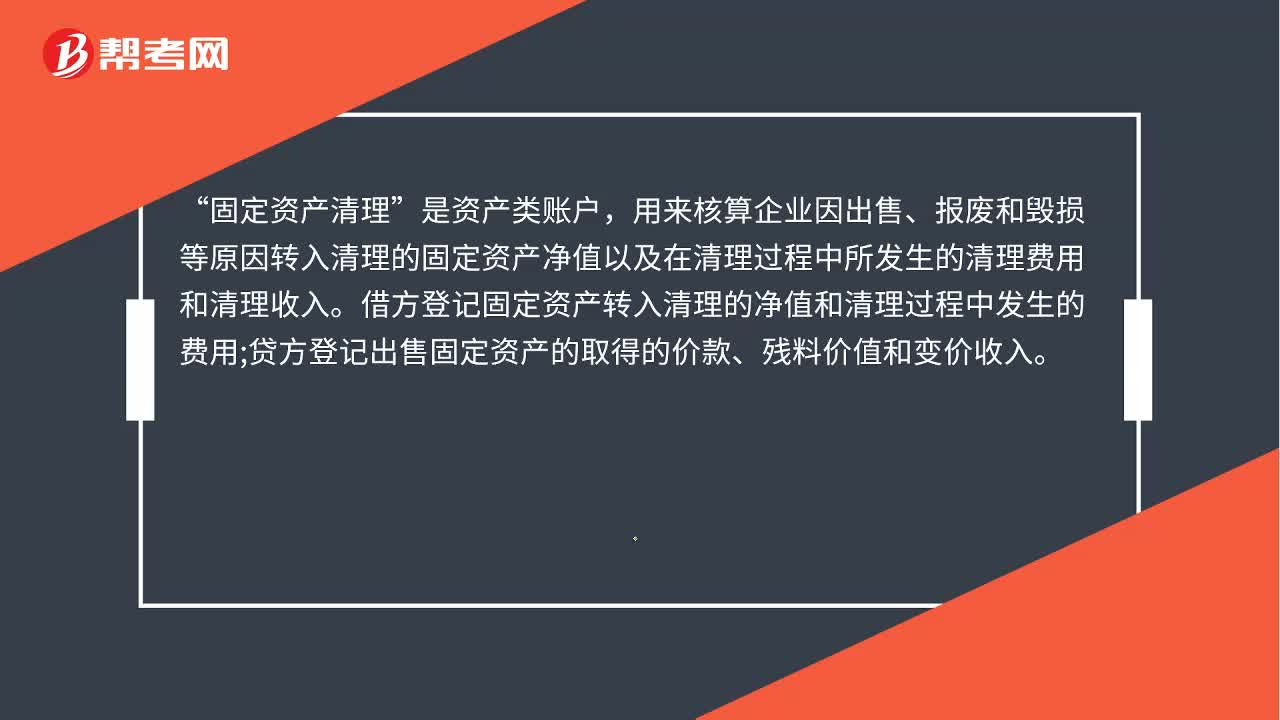

00:12固定资产净额是什么?:固定资产净额是固定资产原值减累计折旧再减减值准备后的差额。

00:51

00:51固定资产的计税基础是什么?:固定资产的计税基础:税法明确规定,企业的存货、固定资产、无形资产、投资等各类资产,可以按照国务院财政、税务主管部门规定的具体税务处理办法计算的折旧、摊销、成本和净值等,可在计算应纳税所得额时扣除。

00:30

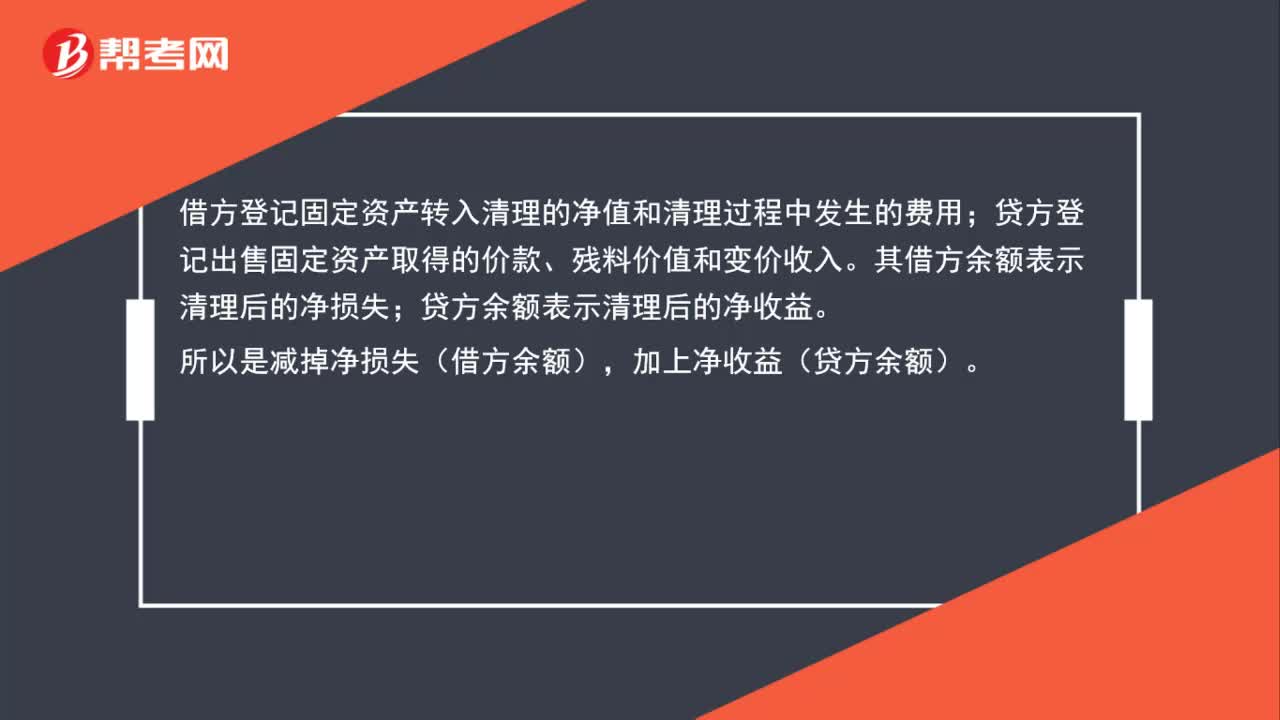

00:30固定资产出售税收是什么?:固定资产出售税收是什么?计算交纳税金时,企业销售房屋、建筑物等不动产,按照税法的有关规定,应按其销售额计算交纳营业税;销售设备缴纳增值税。借:固定资产清理:贷应交税费——应交营业税应交税费——应交增值税销项税(如果是设备)

00:15

00:15报废固定资产是什么?:报废固定资产是什么?报废固定资产是固定资产由于参加生产或某种特殊原因,丧失其使用价值而发生的废弃。

00:41

00:41应交增值税进项税额为什么在借方?:应交增值税进项税额为什么在借方?应交增值税贷方记增加,借方记减少。进项税额是企业支付给供应商的税费,销项税额是购买方支付给企业的税费;项税在借方表示应交税额的减少,销项税额在贷方表示应交税额的增加。负债类科目数字在借方代表抵减的,正常的负债类科目的余额应该是在贷方。

00:28

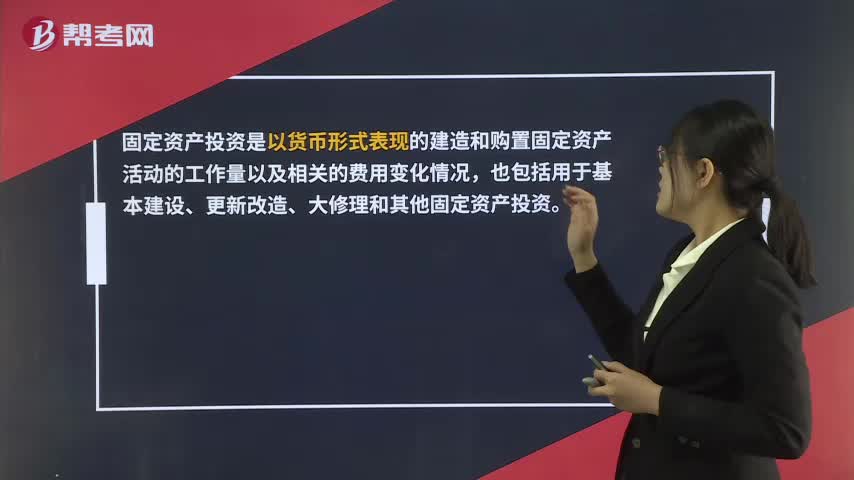

00:28固定资产投资是什么?:固定资产投资是什么?固定资产投资是以货币形式表现的建造和购置固定资产活动的工作量以及相关的费用变化情况,也包括用于基本建设、更新改造、大修理和其他固定资产投资。

00:42

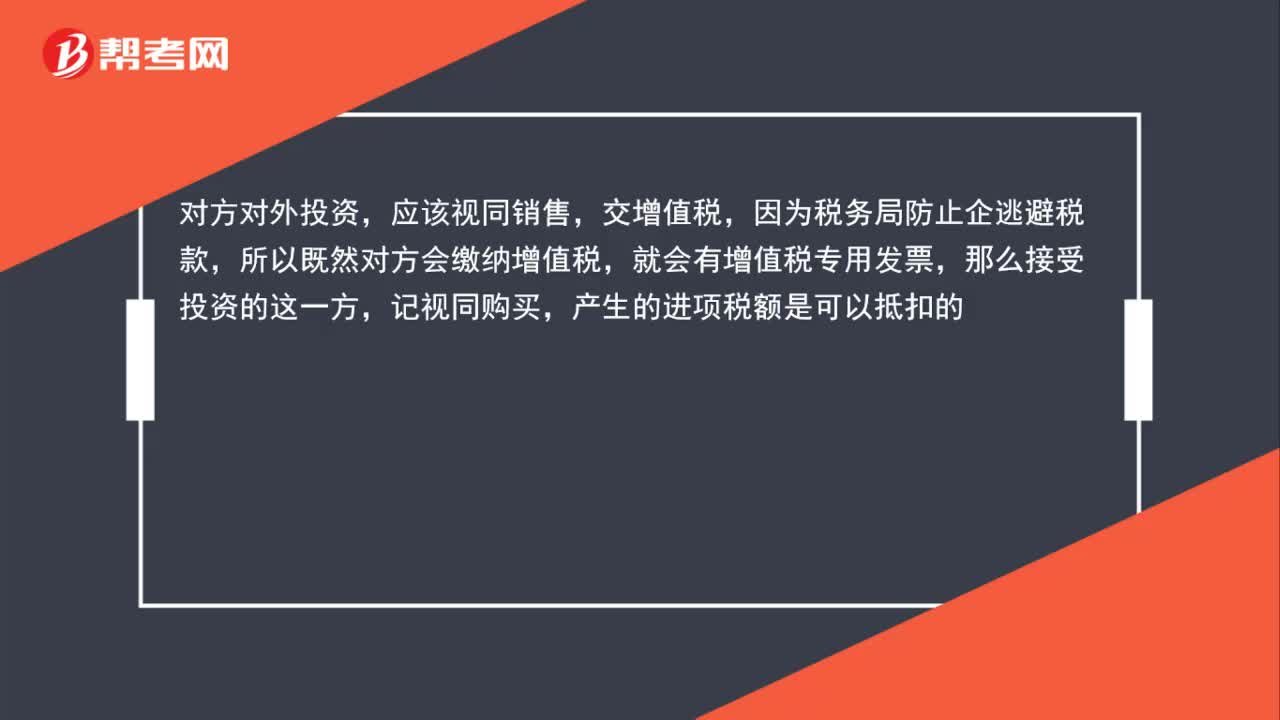

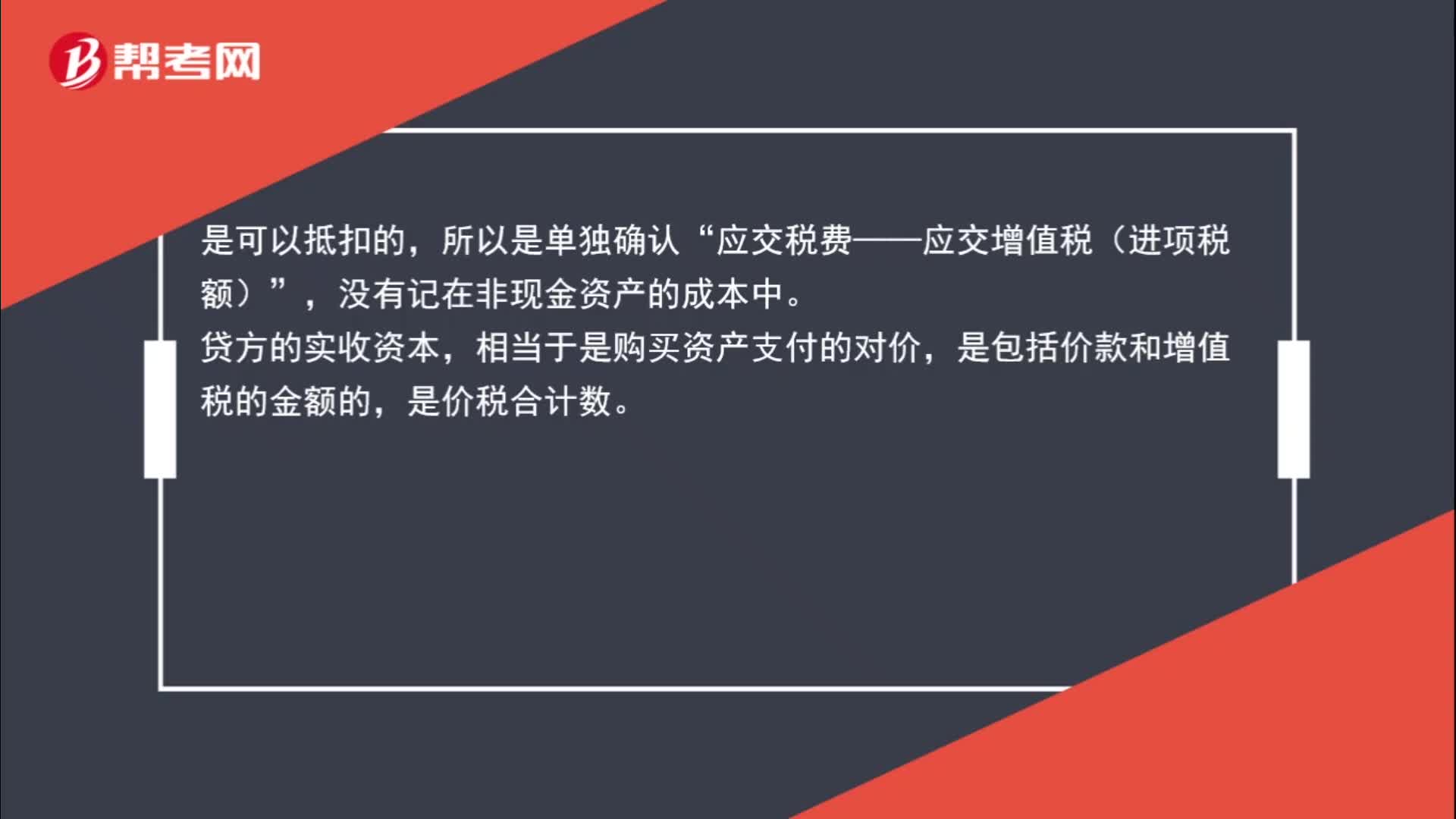

00:42接受非现金投资进项税额是否可以抵扣?:接受非现金投资进项税额是否可以抵扣?是可以抵扣的,所以是单独确认“应交税费——应交增值税(进项税额)”没有记在非现金资产的成本中,贷方的实收资本。相当于是购买资产支付的对价,是包括价款和增值税的金额的,是价税合计数。

01:08

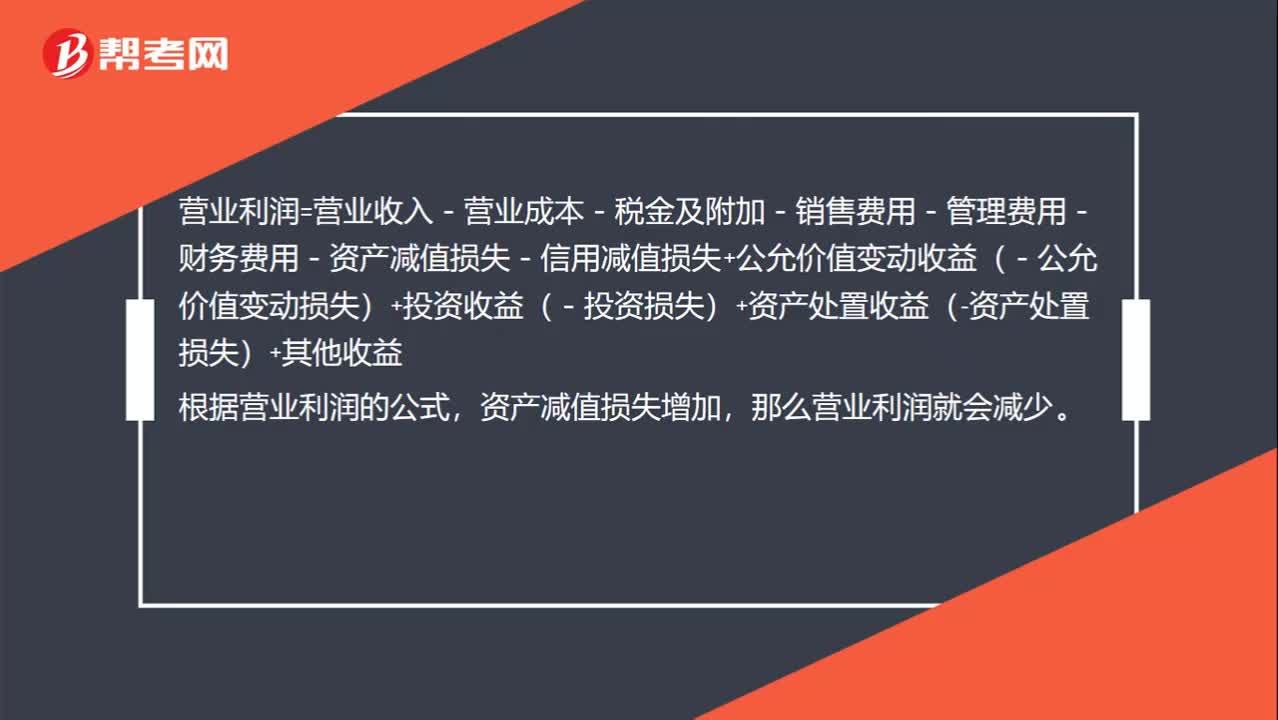

01:08固定资产减值为什么营业利润减少?:固定资产减值为什么营业利润减少?固定资产减值的分录为:借:资产减值损失——计提的固定资产减值准备:贷,固定资产减值准备,营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失-信用减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+资产处置收益(-资产处置损失)+其他收益根据营业利润的公式资产减值损失增加那么营业利润就会减少

10:29

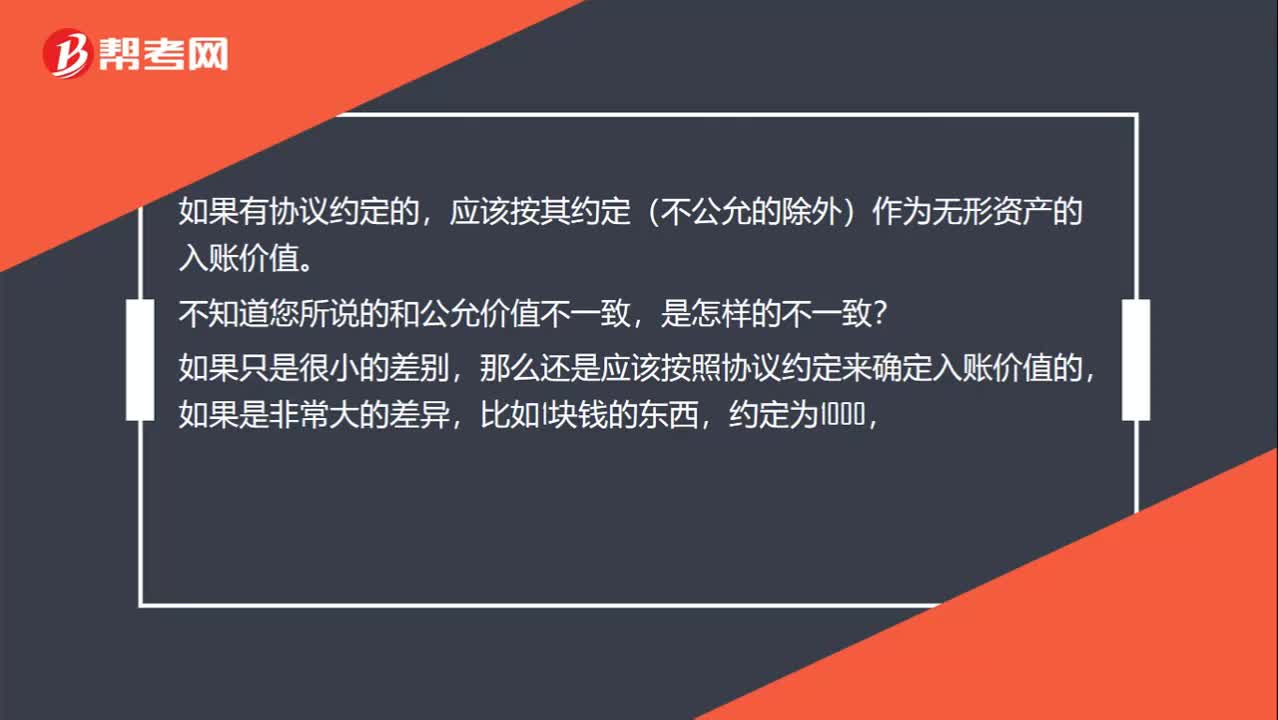

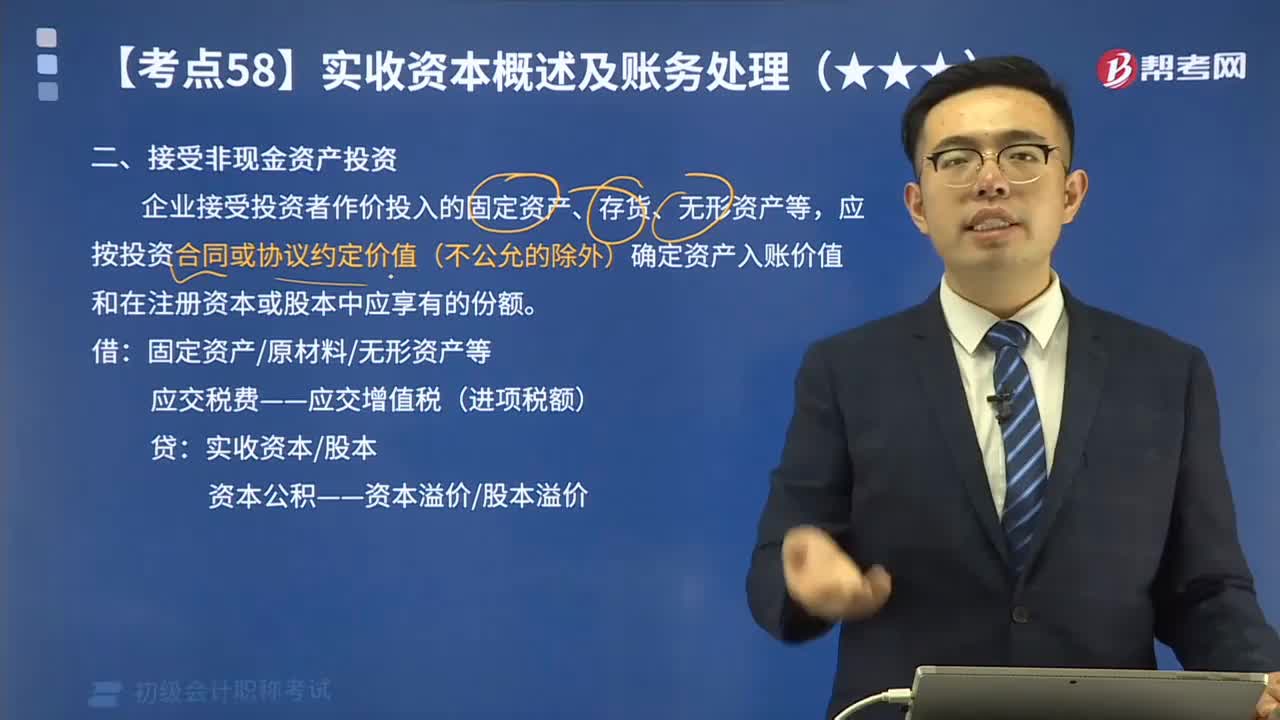

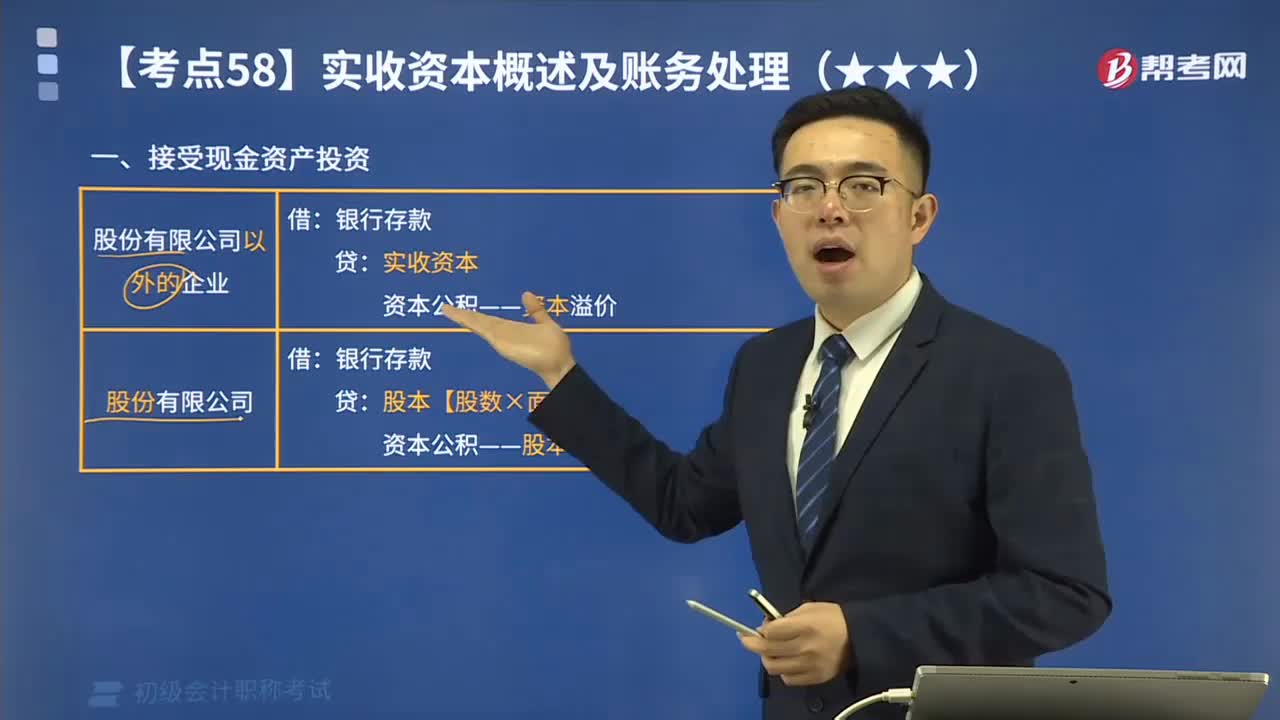

10:29来看看接受非现金资产投资应如何进行会计分录?:来看看接受非现金资产投资应如何进行会计分录?企业接受投资者作价投入的固定资产、存货、无形资产等,应按投资合同或协议约定价值(不公允的除外)确定资产入账价值和在注册资本或股本中应享有的份额。经税务机关认证的增值税进项税额为3 000元(由投资方支付税款。甲公司应确认的实收资本金额为( )元,【2017年初级会计职称考试真题】除投资合同或协议约定价值不公允的以外。

15:37

15:37来看看接受现金资产投资应如何进行会计分录?:来看看接受现金资产投资应如何进行会计分录?股本【股数×面值】?(1)股份有限公司接受投资者投入的资本。资本公积——股本溢价“(2)非股份有限公司接受投资者投入的资本。资本公积——资本溢价,也可以溢价发行(我国目前不允许折价发行),【提示3】股份有限公司发行股票发生的手续费、佣金等交易费用。冲减资本公积(股本溢价),实收资本——甲 1 200 000:

01:05

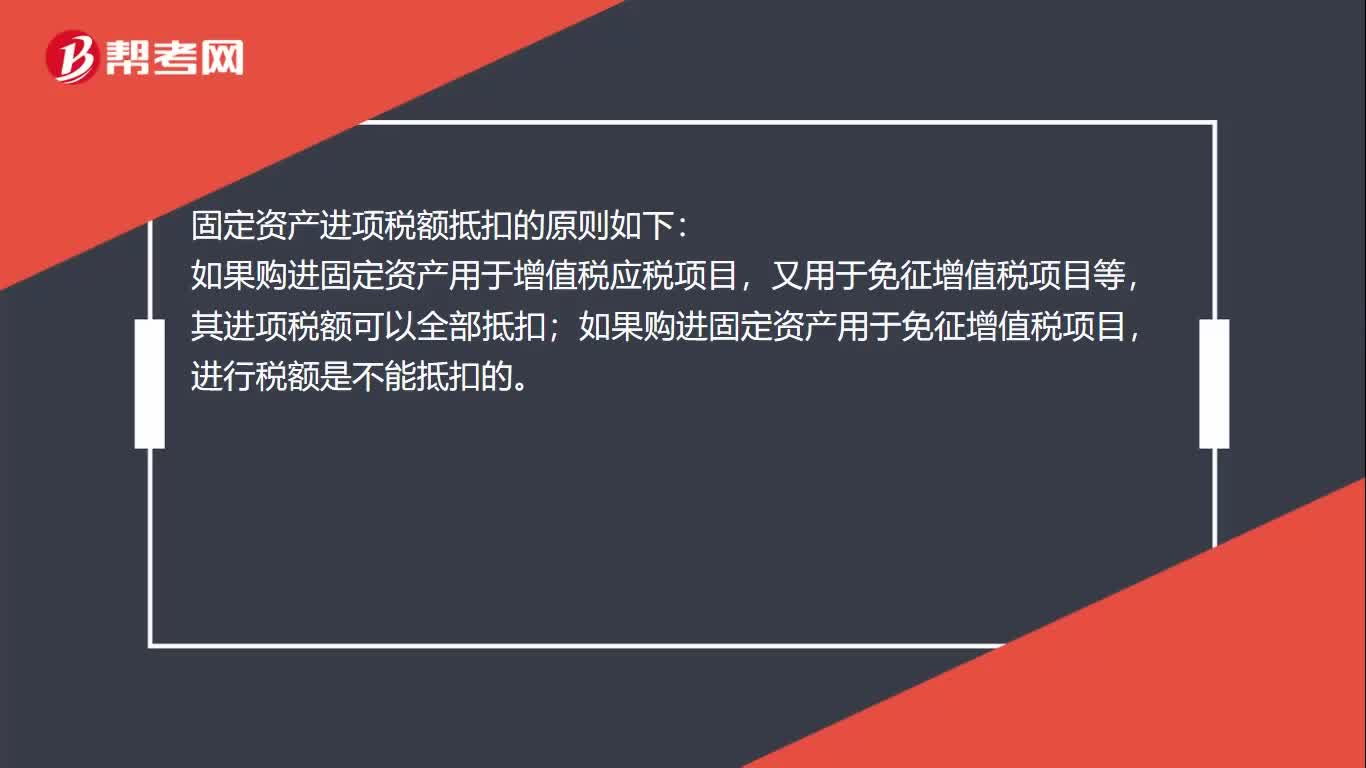

01:05固定资产进项税怎么抵扣?:固定资产进项税怎么抵扣?固定资产进项税额抵扣的原则如下:如果购进固定资产用于增值税应税项目,又用于免征增值税项目等,其进项税额可以全部抵扣;如果购进固定资产用于免征增值税项目,进行税额是不能抵扣的。2016年5月1日后取得并在会计制度上按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程,其进项税额应自取得之日起分2年从销项税额中抵扣,第二年抵扣比例为40%。

12:05

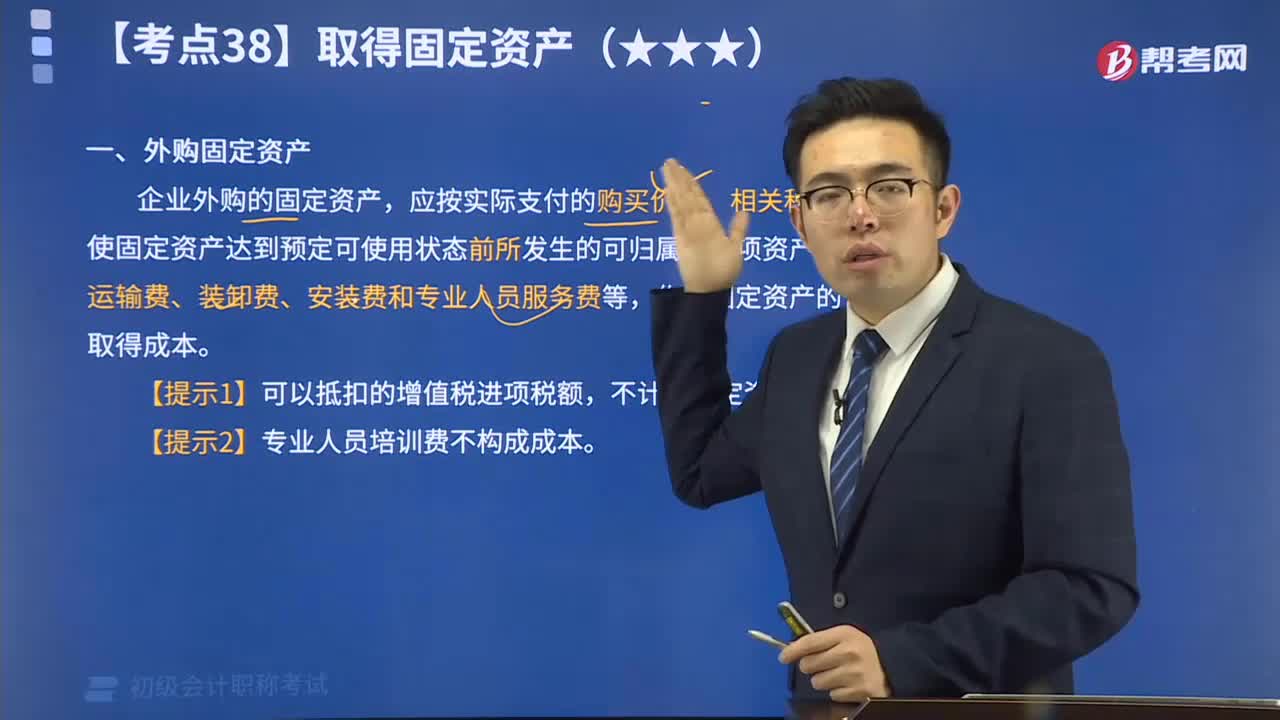

12:05速记什么外购固定资产?:外购固定资产:企业外购的固定资产,应按实际支付的购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等,作为固定资产的取得成本。 【提示1】可以抵扣的增值税进项税额,不计入固定资产成本。 【提示2】专业人员培训费不构成成本。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日