下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:35

00:35固定资产费用化的后续支出可以计入什么的科目?:固定资产费用化的后续支出可以计入什么的科目?固定资产费用化的后续支出可以计入的科目是管理费用和销售费用。企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等后续支出,管理费用”企业发生的与销售机构相关的固定资产修理费用等后续支出;借记,销售费用“贷记,银行存款“等科目”

00:22

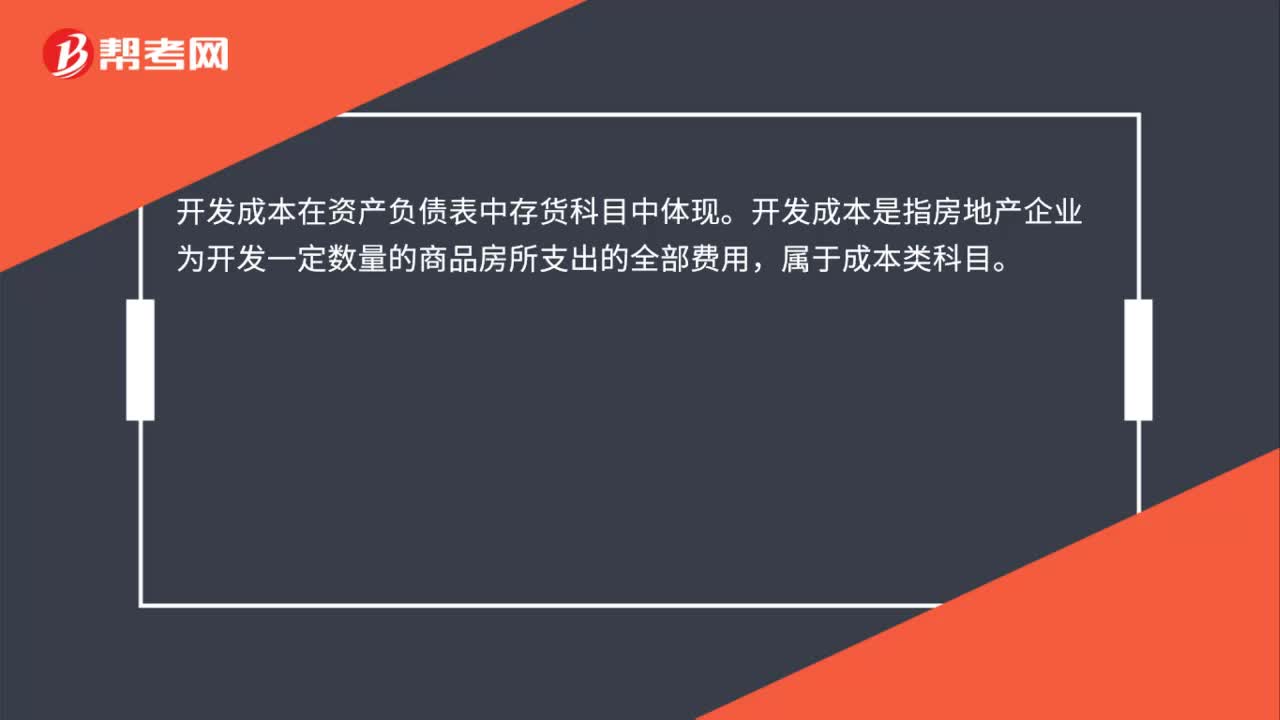

00:22开发成本在资产负债表中哪个科目中体现?:开发成本在资产负债表中哪个科目中体现?开发成本在资产负债表中存货科目中体现。开发成本是指房地产企业为开发一定数量的商品房所支出的全部费用,属于成本类科目。

00:29

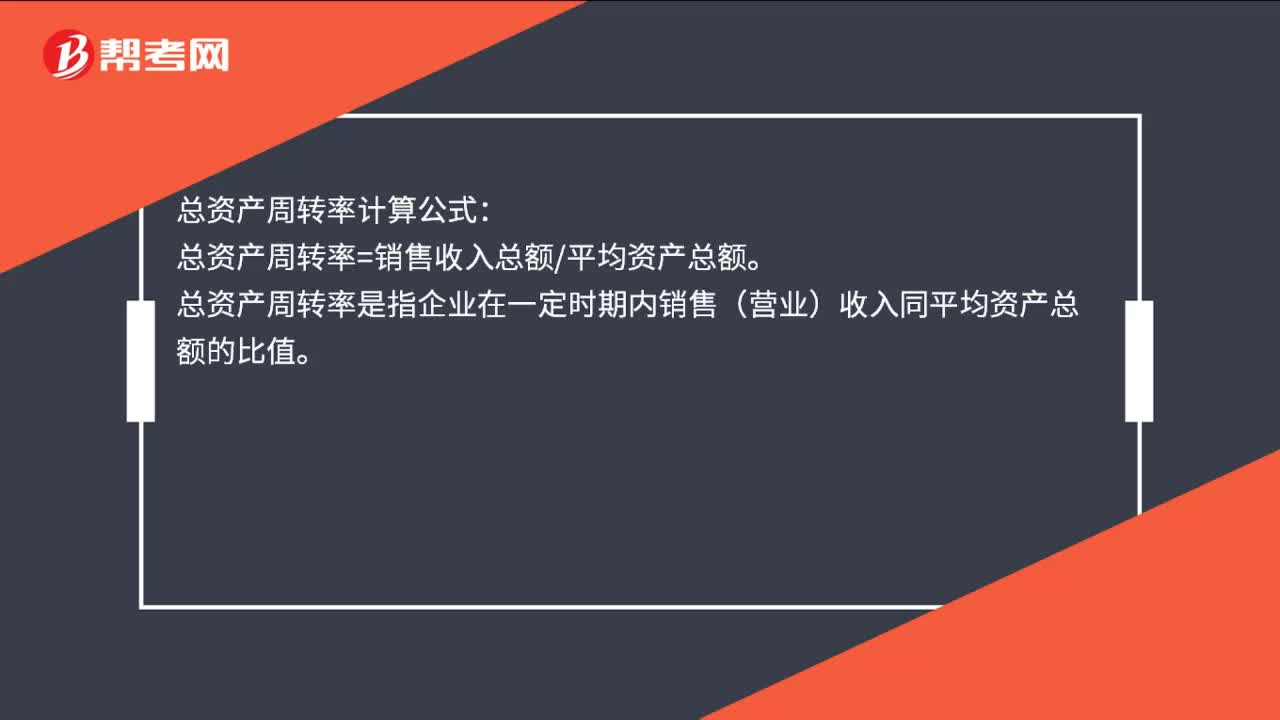

00:29总资产周转率如何计算?:总资产周转率如何计算?总资产周转率计算公式:总资产周转率=销售收入总额平均资产总额。总资产周转率是指企业在一定时期内销售(营业)收入同平均资产总额的比值。

03:17

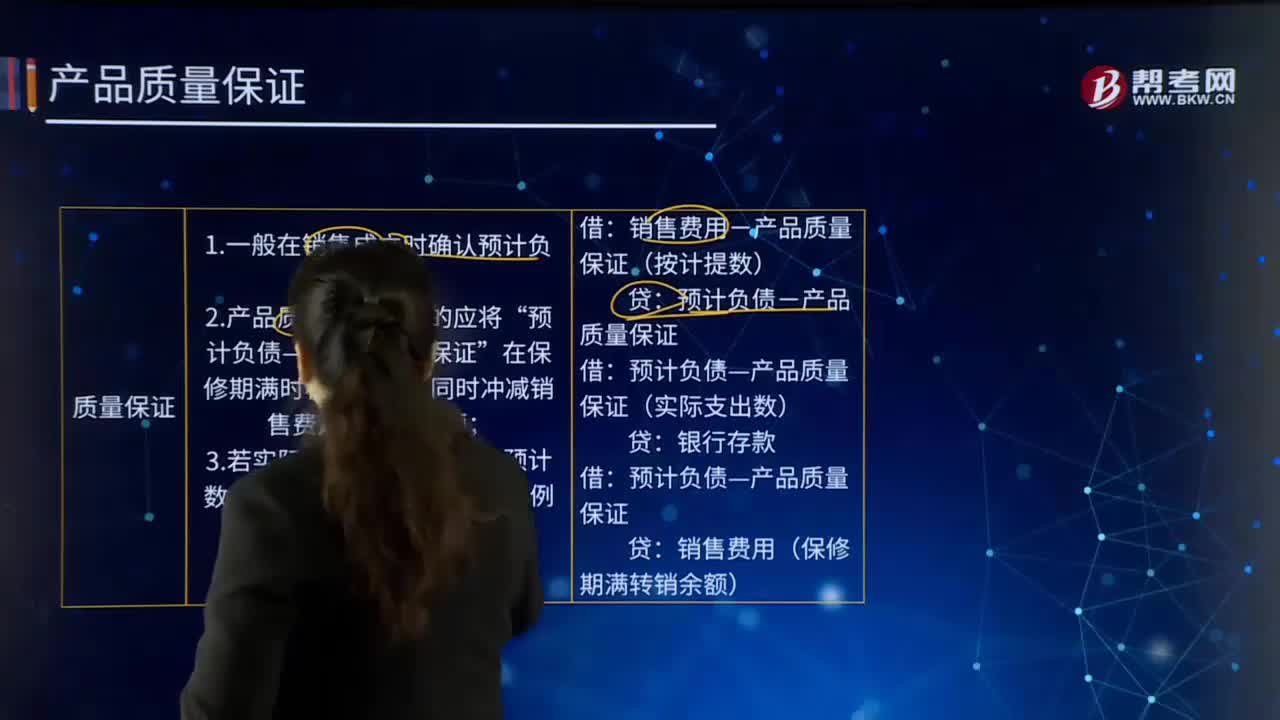

03:17在具体实例中,是如何应用产品质量保证的?:是如何应用产品质量保证的?通常指销售商或制造商在销售产品或提供劳务后,若产品或劳务在正常使用过程中出现质量或与之相关的其他属于正常范围的问题,企业负有更换产品、免费或只收成本价进行修理等责任。企业应当在符合确认条件的情况下,于销售成立时确认预计负债。甲公司20×8年度第一季度实际发生的维修费为850 000元,(1)确认与产品质量保证有关的预计负债:销售费用——产品质量保证 900 000:

02:40

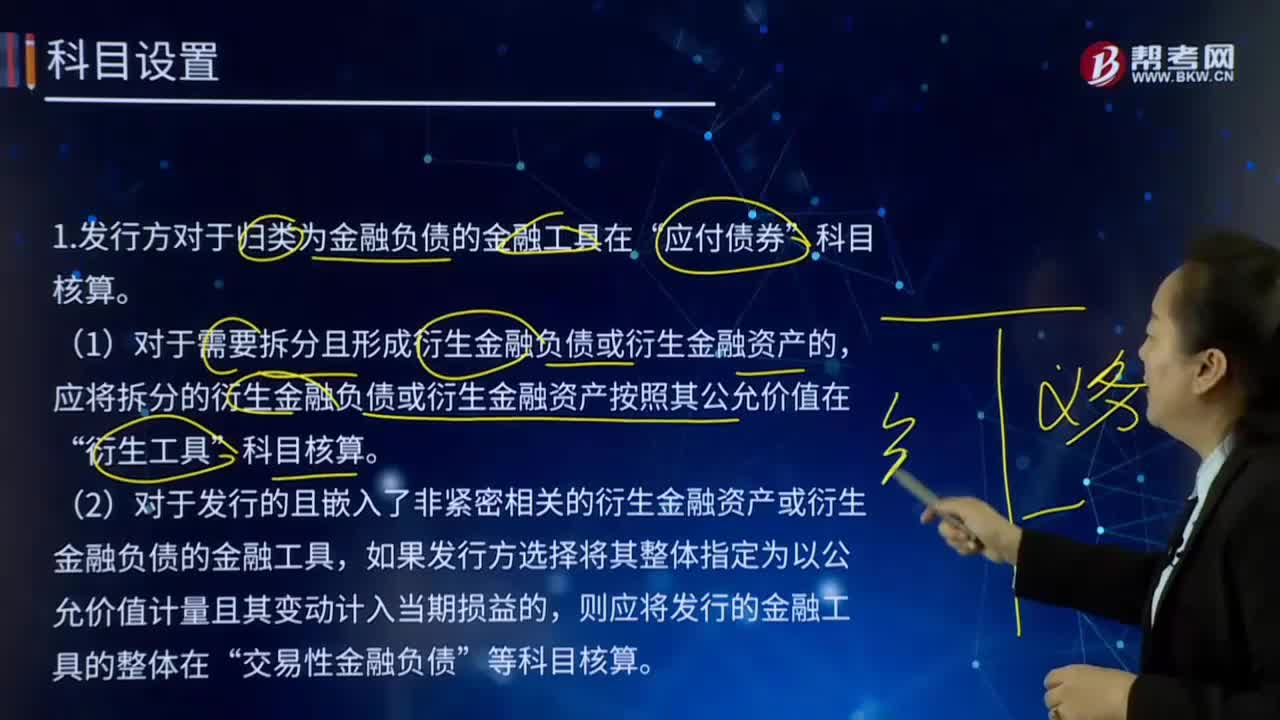

02:40其他权益工具中科目应该如何设置?:其他权益工具中科目应该如何设置?权益工具是公司融资过程中形成的一种股权工具。1.发行方对于归类为金融负债的金融工具在“科目核算。(1)对于需要拆分且形成衍生金融负债或衍生金融资产的,应将拆分的衍生金融负债或衍生金融资产按照其公允价值在“(2)对于发行的且嵌入了非紧密相关的衍生金融资产或衍生金融负债的金融工具,如果发行方选择将其整体指定为以公允价值计量且其变动计入当期损益的。

00:19

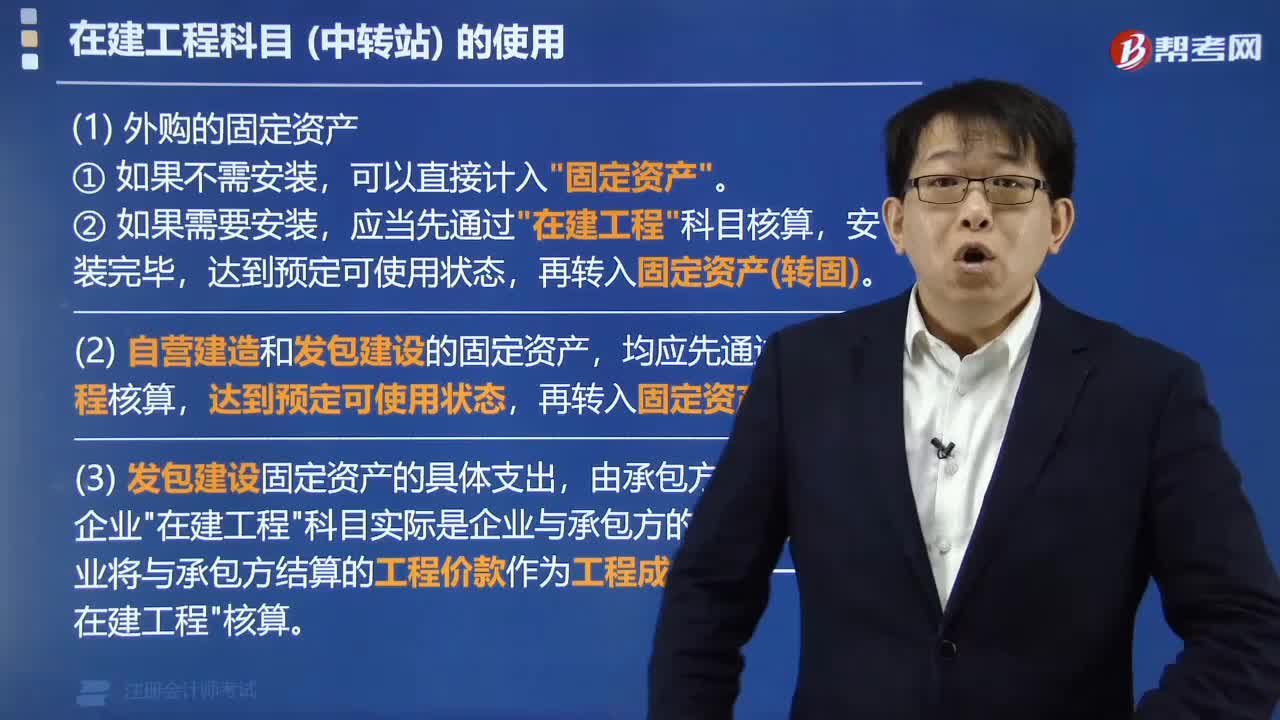

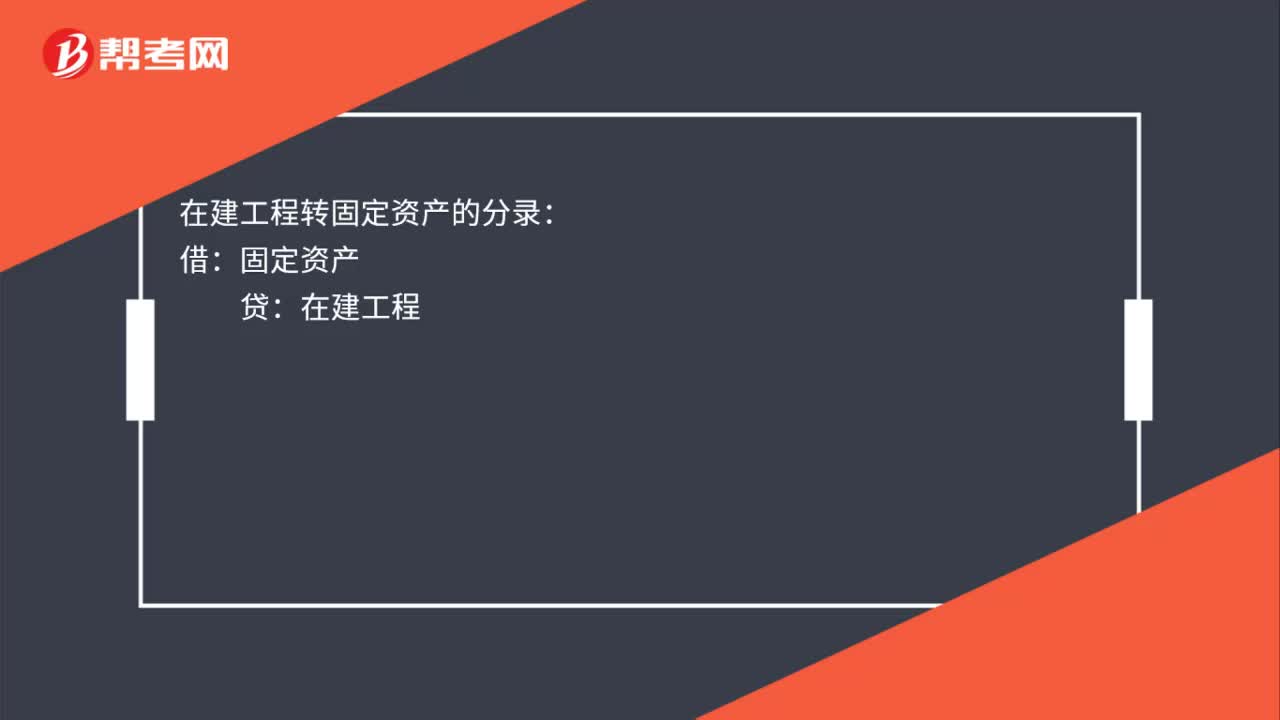

00:19在建工程转固定资产的分录是什么?:在建工程转固定资产的分录是什么?在建工程转固定资产的分录:借:固定资产:贷在建工程

02:11

02:11固定资产盘点流程是什么?:固定资产盘点流程是什么?进行盘点工作自然不能两手空空的去查数。制作固定资产盘点表要求细节必须到位,所以固定资产项目下必须包含名称、编号、规格、厂商等细节,一定要注意固定资产的位置问题。(2)盘点过程的记录,除了如实地记好固定资产的数量,更重要的是注意盈亏和折旧问题,有些固定资产提前报废或者超过折旧年限还在继续使用等,也要记好固定资产的使用状态,(3)盘点事后工作。

01:44

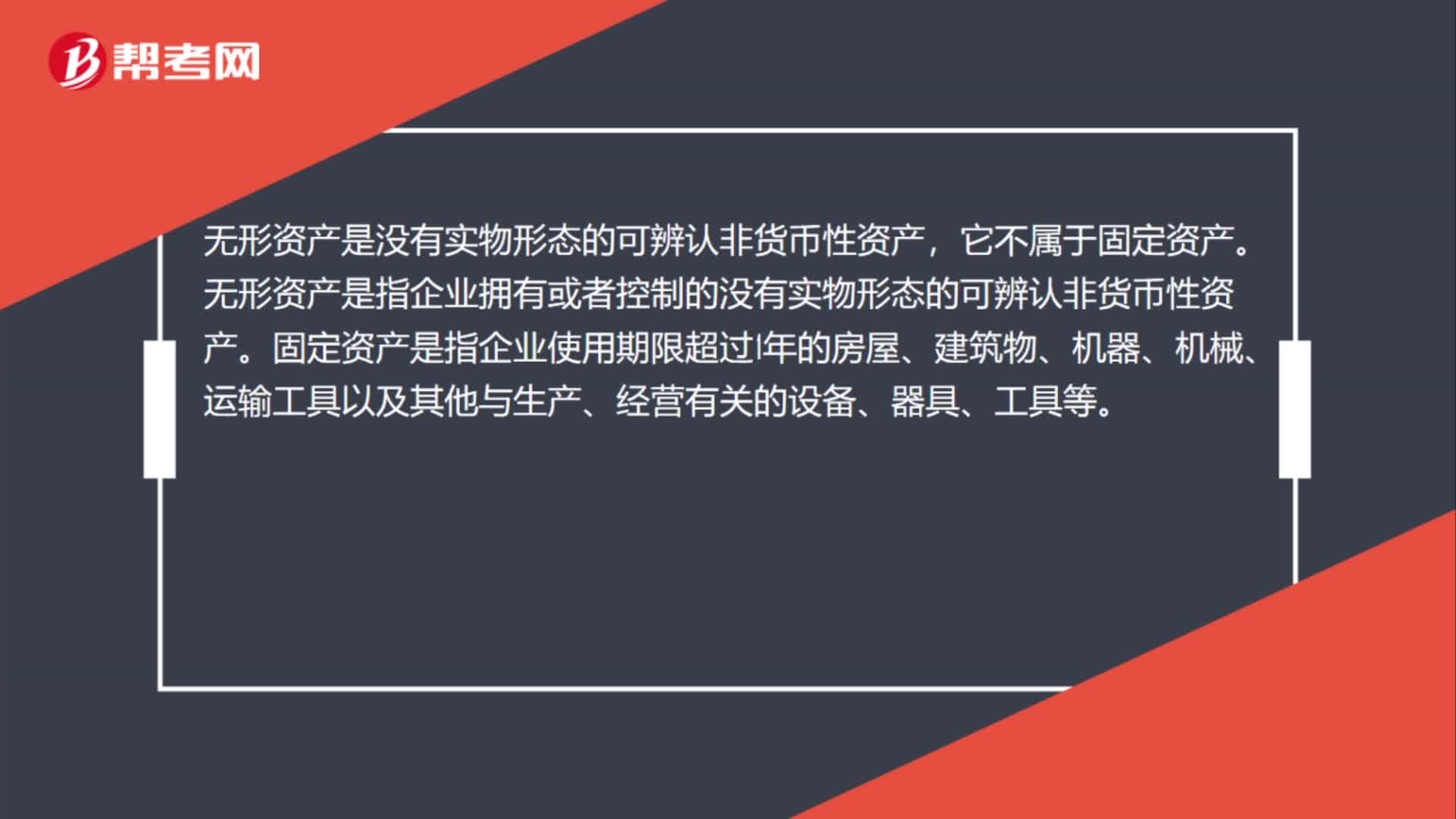

01:44从固定资产转入无形资产怎么做账?:从固定资产转入无形资产怎么做账?无形资产:固定资产转无形资产的同时:对从前固定资产的累计折旧要转入无形资产的累积待摊科目:累计摊销。无形资产是没有实物形态的可辨认非货币性资产,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,应作为无形资产入账,而无形资产不计提折旧,应该是摊销无形资产的价值。无形资产的价值摊销按你们取得的土地使用权的年限进行摊销

03:39

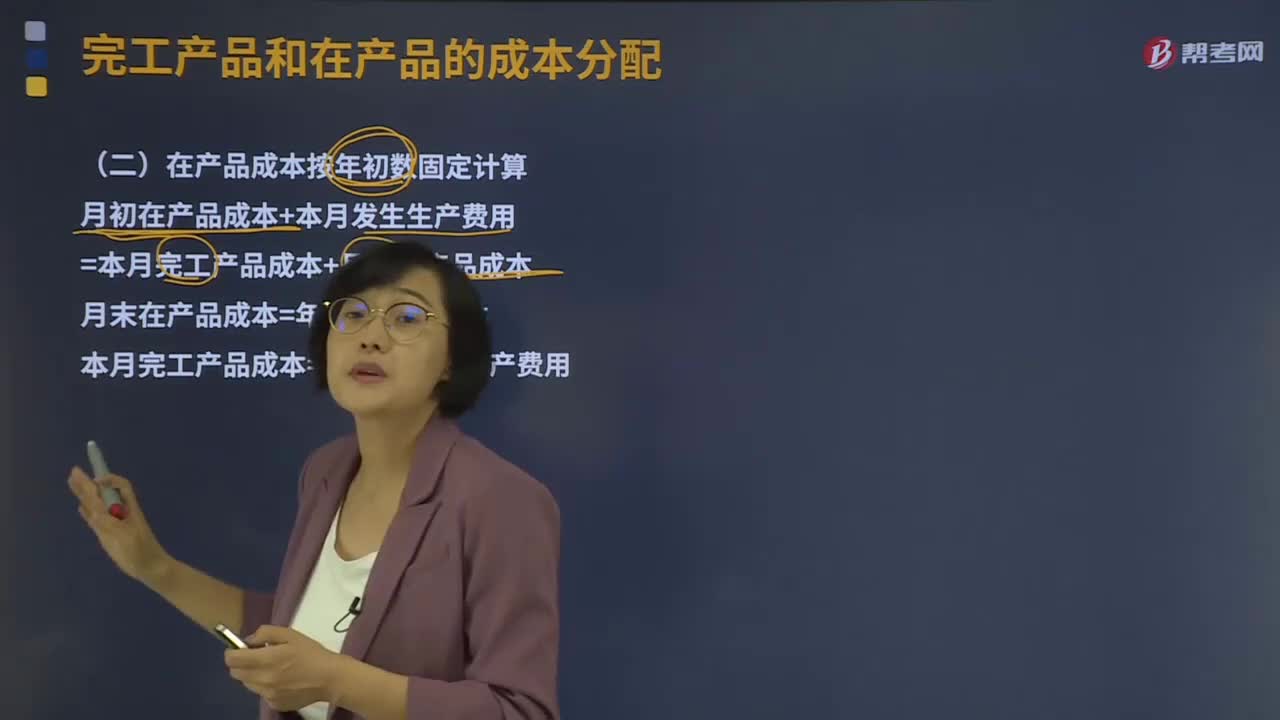

03:39在产品成本按年初数固定应该如何计算?:在产品成本按年初数固定应该如何计算?在产品成本按年初数固定计算,这种方法适用于月末在产品数量很小,月初、月末在产品成本的差额对完工产品成本影响不大的情况。月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本:月末在产品成本=年初在产品成本;本月完工产品成本=本月发生的生产费用,②在产品数量虽多但各月之间的在产品数量变动不大,月初、月末在产品成本的差额对完工产品成本影响不大。

05:58

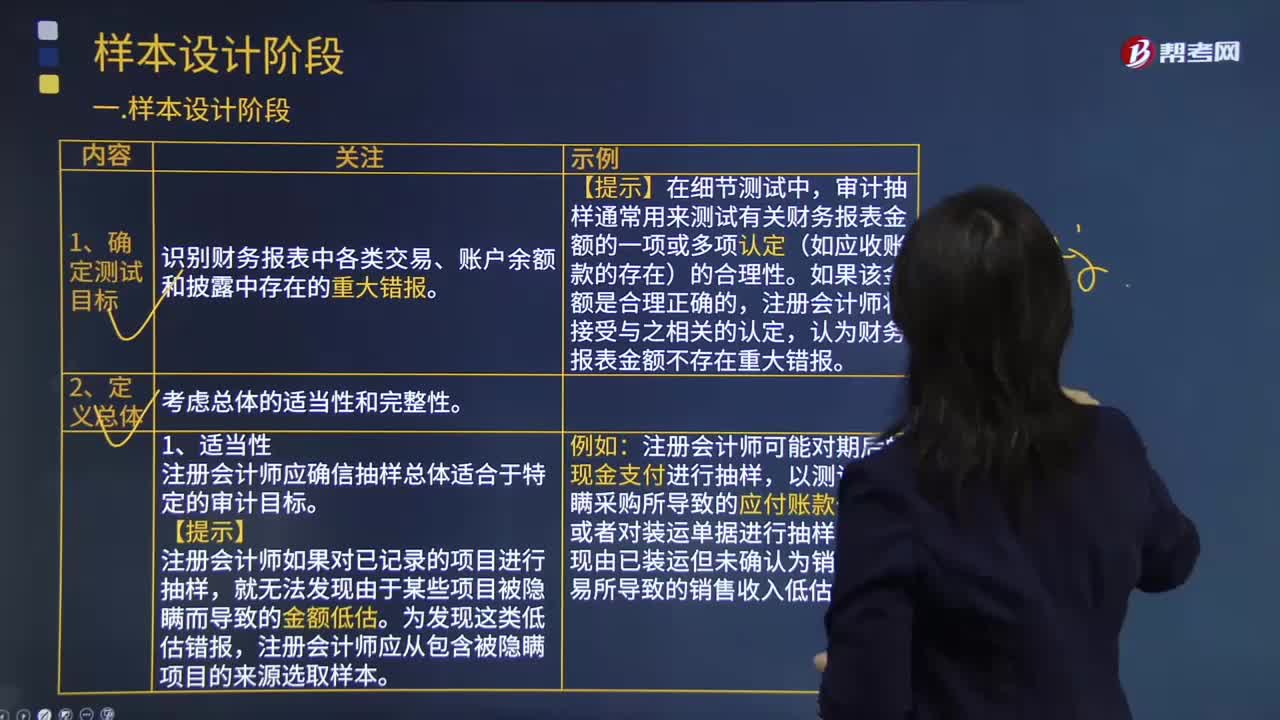

05:58审计抽样程序中如何确定测试目标与定义总体?:审计抽样程序中如何确定测试目标与定义总体?是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序,审计抽样通常用来测试有关财务报表金额的一项或多项认定(如应收账款的存在)的合理性,注册会计师应确信抽样总体适合于特定的审计目标,注册会计师如果对已记录的项目进行抽样:注册会计师应从包含被隐瞒项目的来源选取样本,注册会计师可能对期后的现金支付进行抽样。

00:43

00:43存货和固定资产盘盈和盘亏如何处理?:存货和固定资产盘盈和盘亏如何处理?与存货有关的盘盈和盘亏,都要先通过待处理财产损溢来核算,只有在查明真相后,才能对应的计入管理费用或营业外支出。而固定资产的盘亏是通过待处理财产损溢核算,在查明原因之后计入当期损益,而盘盈是视同前期差错处理,要通过以前年度损益调整科目来进行核算。

13:00

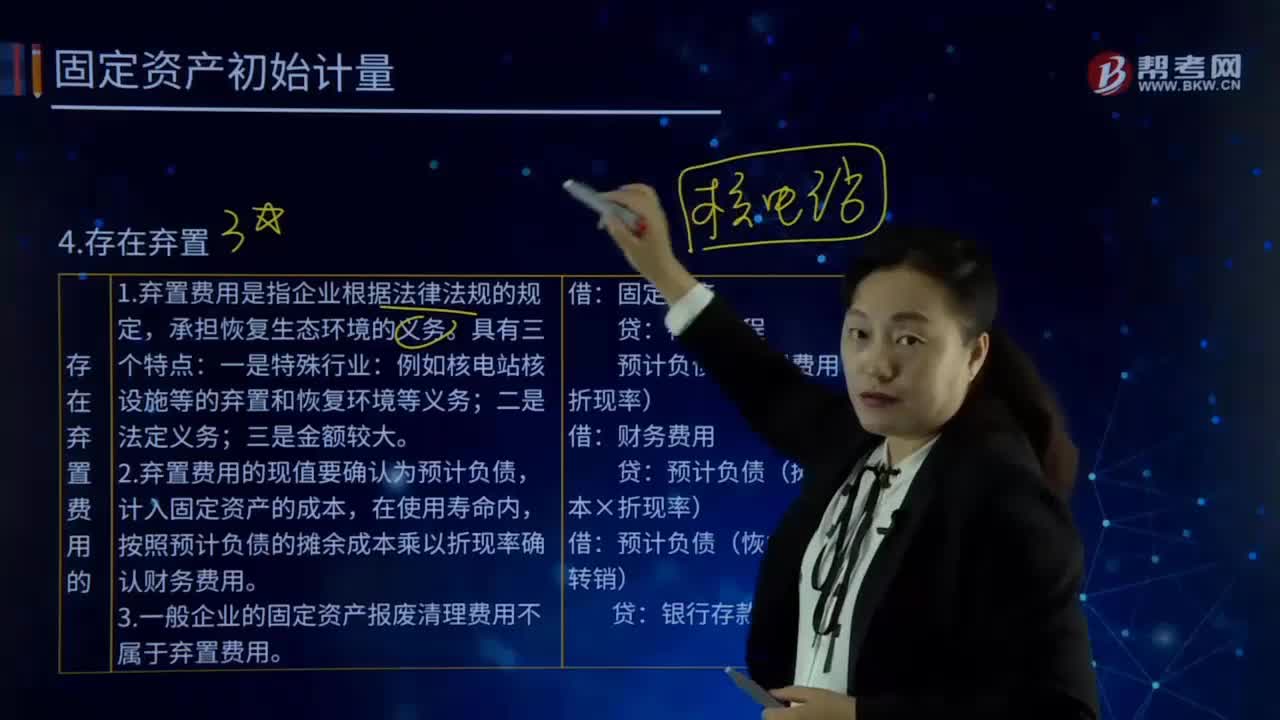

13:00固定资产初始计量的存在弃置费用是指什么?:固定资产初始计量的存在弃置费用是指什么?或资产弃置义务ARO,2.弃置费用的现值要确认为预计负债,计入固定资产的成本,按照预计负债的摊余成本乘以折现率确认财务费用。3.一般企业的固定资产报废清理费用不属于弃置费用。预计负债(弃置费用×折现率):预计负债(摊余成本×折现率)。预计负债(恢复义务时转销)。预计发生弃置费用250 000万元,确定其成本时应考虑弃置费用:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日