下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:20

00:20如何判断流动资产的流动性?:如何判断流动资产的流动性?流动资产的流动性指的是变现能力,也就是说流动性强,变现能力就强。负债的流动性指的是偿还时间,负债流动性强,就是偿还负债时间短。

00:18

00:18共同控制是什么?:共同控制,是指按照相关约定对某项安排所共同的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。

00:13

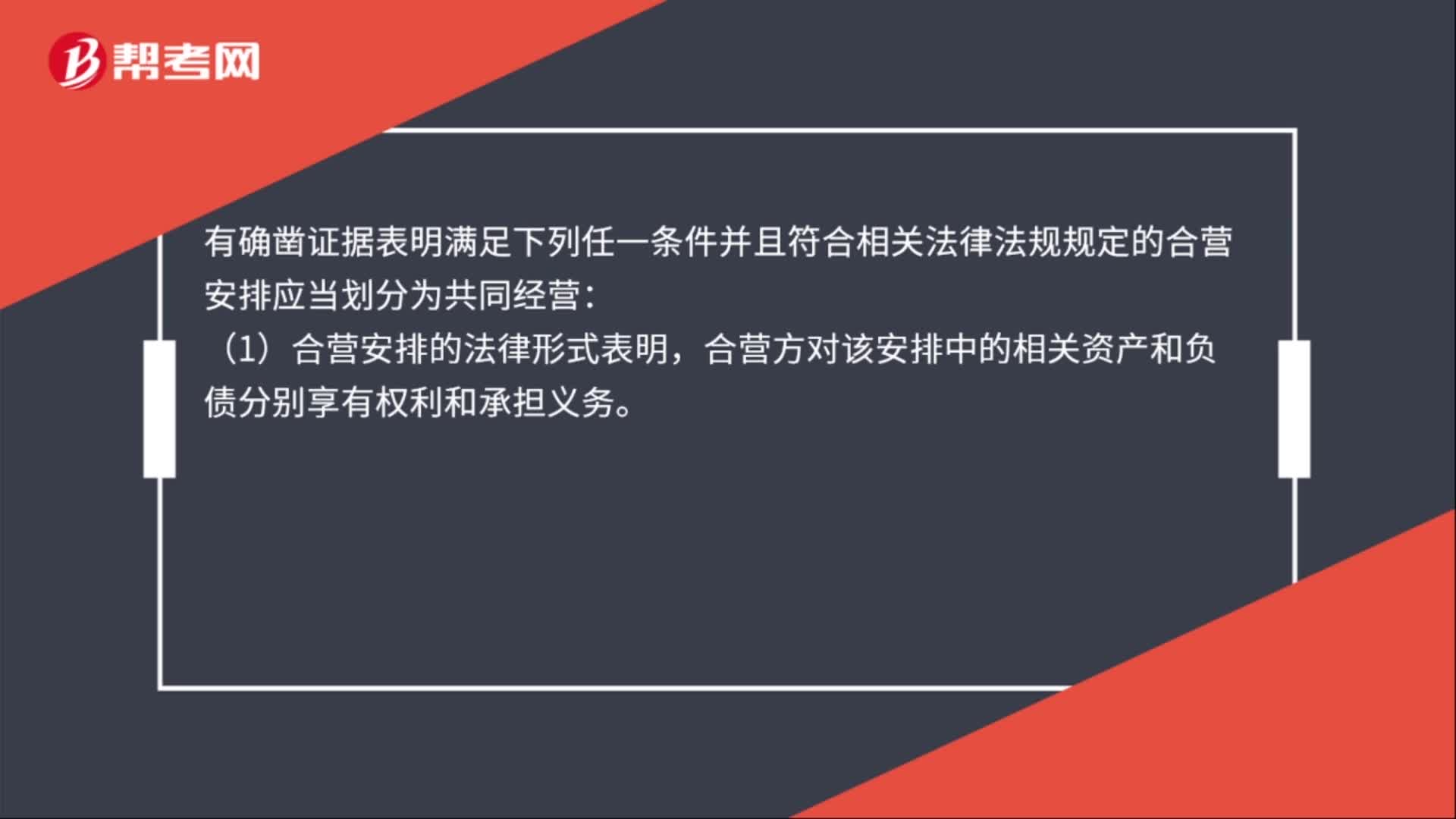

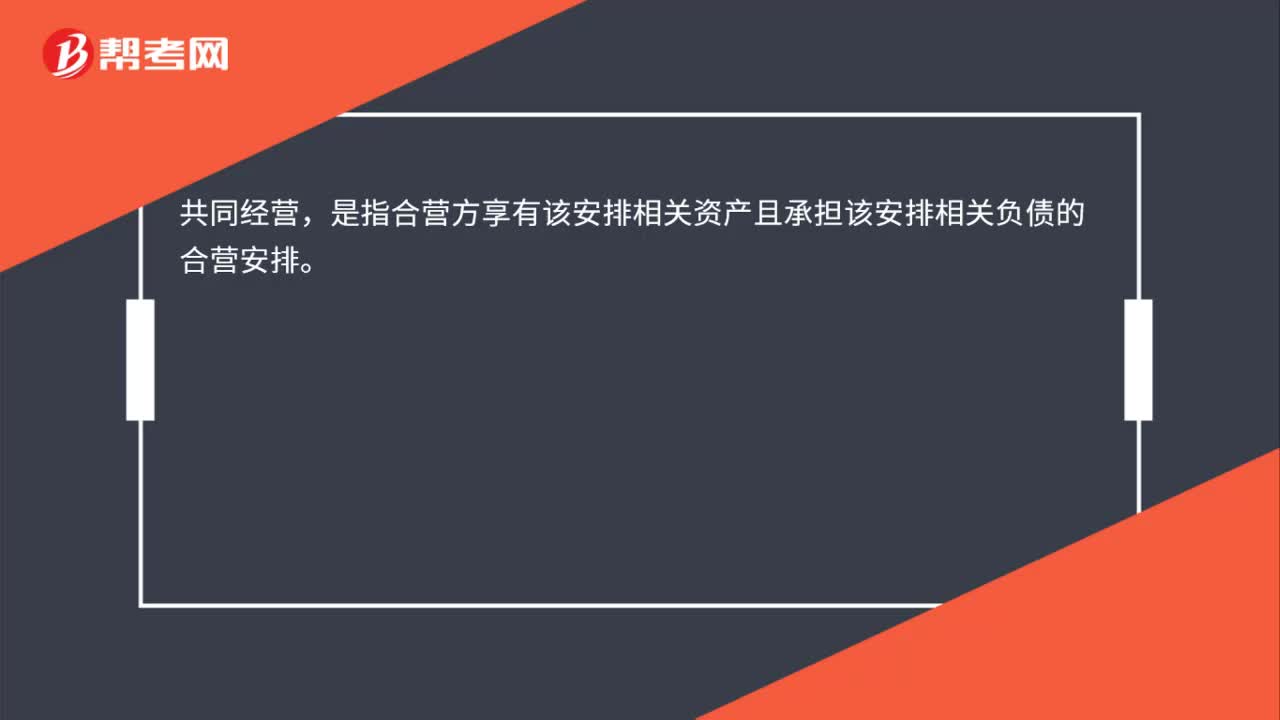

00:13共同经营是什么?:共同经营,是指合营方享有该安排相关资产且承担该安排相关负债的合营安排。

10:37

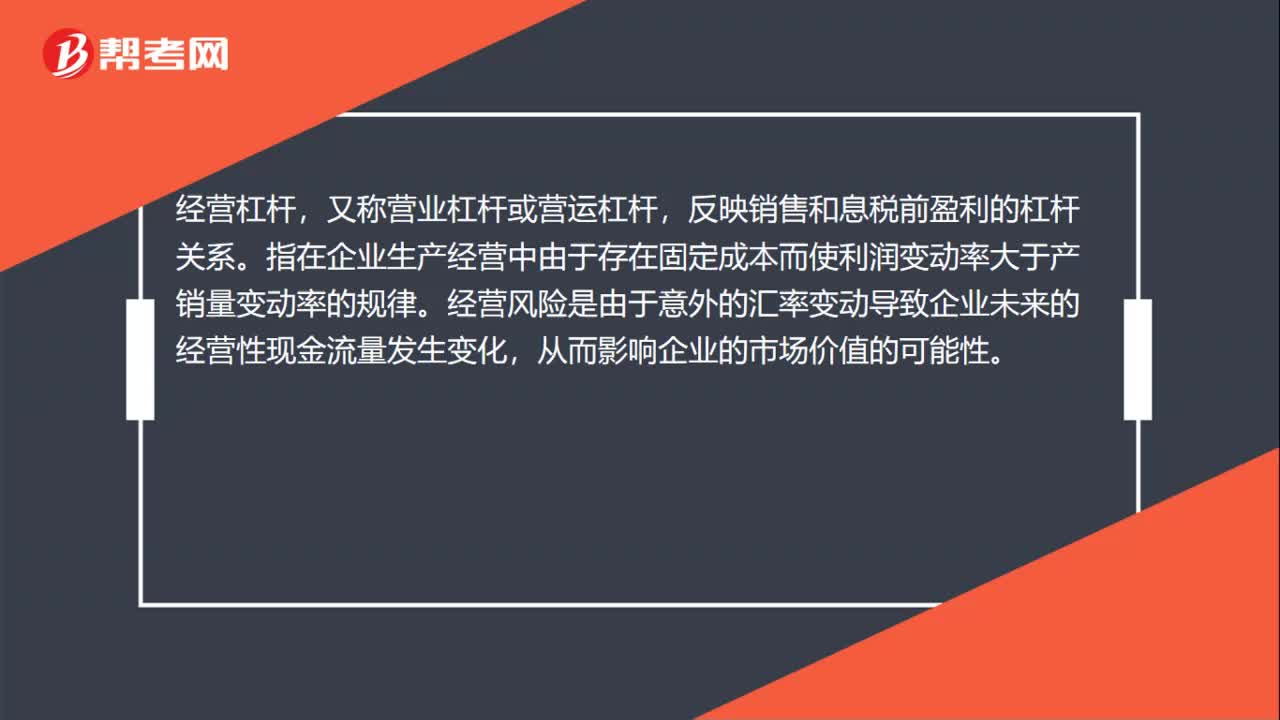

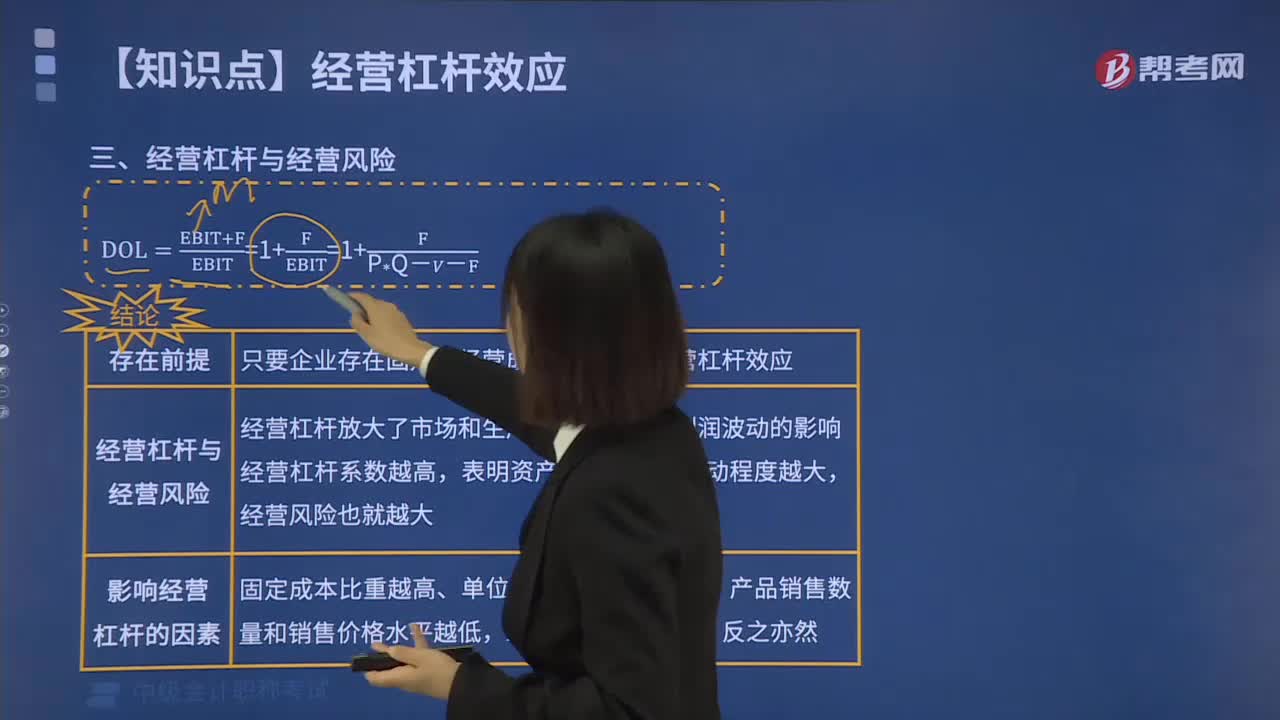

10:37怎样理解经营杠杆与经营风险?:经营风险是指企业由于生产经营上的原因而导致的资产收益波动的风险。引起企业经营风险的主要原因是市场需求和生产成本等因素的不确定性,经营杠杆本身并不是资产收益不确定的根源,经营杠杆放大了市场和生产等因素变化对利润波动的影响。经营杠杆系数越高,表明息税前利润受产销量变动的影响程度越大,根据经营杠杆系数的计算公式,DOL=EBIT0+F0EBIT0=1 +基期固定成本基期息税前利润。

07:32

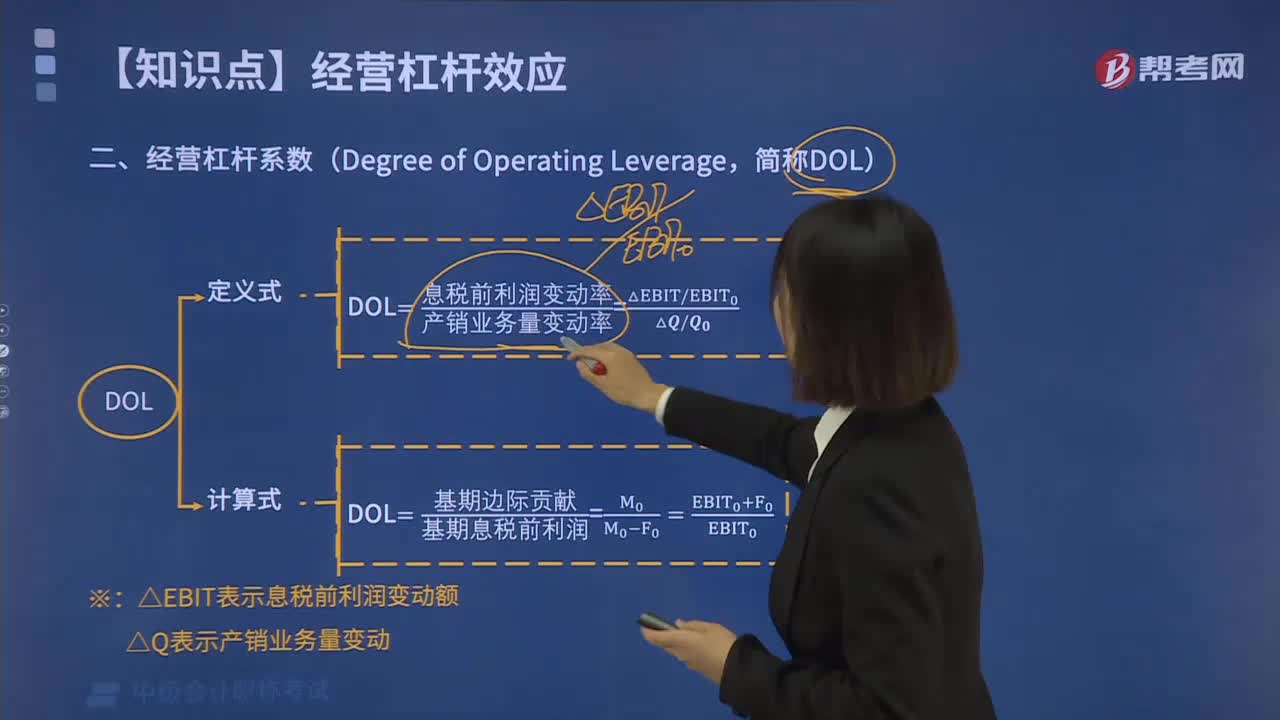

07:32经营杠杆系数的计算式是什么?:经营杠杆系数的计算式是什么?只要企业存在固定性经营成本,就存在经营杠杆效应。但以不同产销业务量为基础,其经营杠杆效应的大小程度是不一致的。测算经营杠杆效应程度,常用指标为经营杠杆系数。经营杠杆系数的定义式及计算式为:公式推导方法为:

04:36

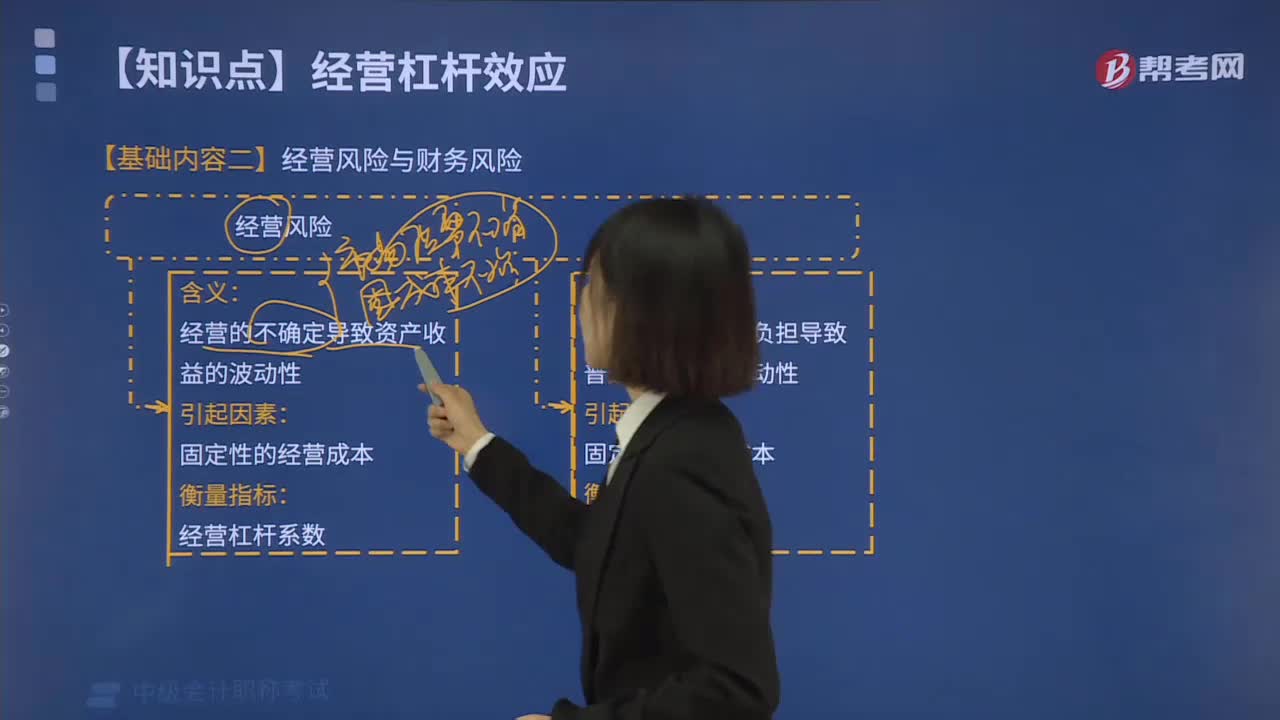

04:36经营风险与财务风险的含义是什么?:经营风险与财务风险的含义是什么?经营的不确定导致资产收益的波动性。固定性的经营成本。固定资本成本的负担导致普通股收益的波动性。固定性的资本成本。财务杠杆系数。经营杠杆系数高,以保持较小的财务杠杆系数和财务风险。2.变动成本比重较大的劳动密集型企业,经营杠杆系数较低,企业筹资主要依靠债务资本,保持较大的财务杠杆系数和财务风险。此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆。经营杠杆系数小。

01:28

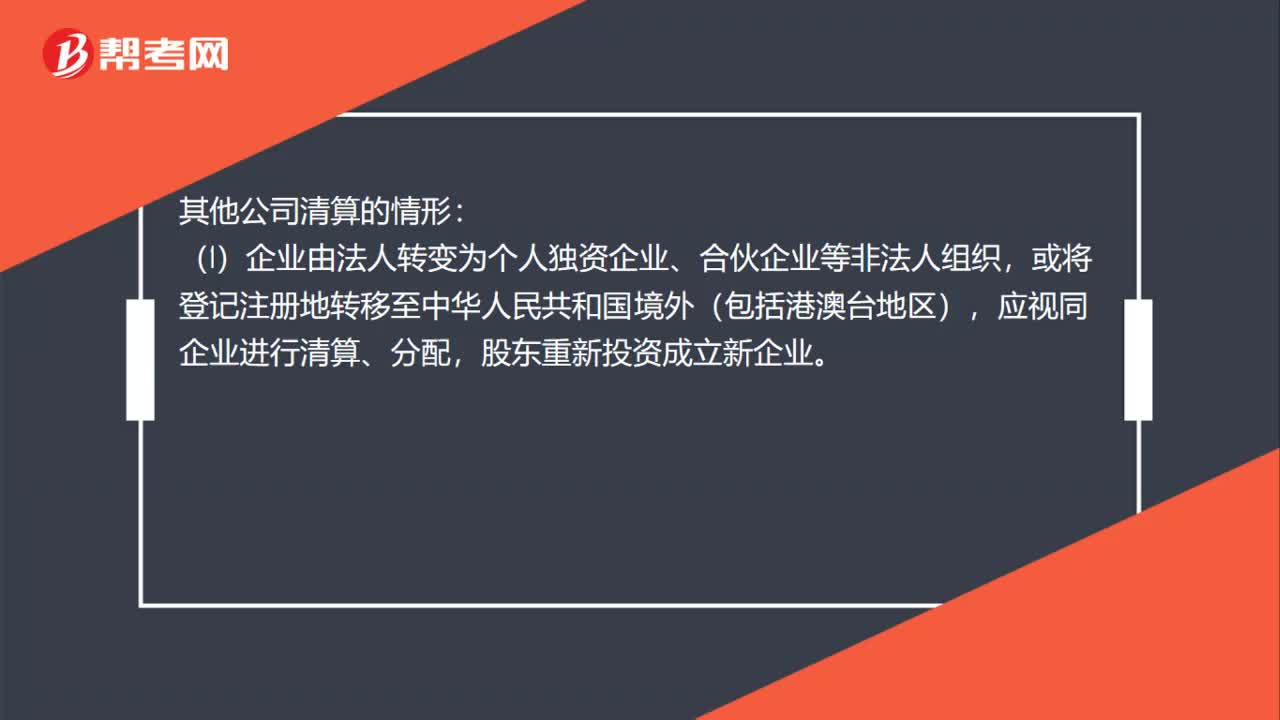

01:28如何判断公司是否需要清算?:如何判断公司是否需要清算?公司需要进行清算的情形:依照有关企业破产的法律实施破产清算。公司按照股东的意志和公司章程的规定进行的清算。此种清算一般没有先后程序规定,不能清偿的债权不因清算结束而消灭。其他公司清算的情形:(1)企业由法人转变为个人独资企业、合伙企业等非法人组织,应视同企业进行清算、分配,股东重新投资成立新企业。被合并企业及其股东都应按清算进行所得税处理。

00:32

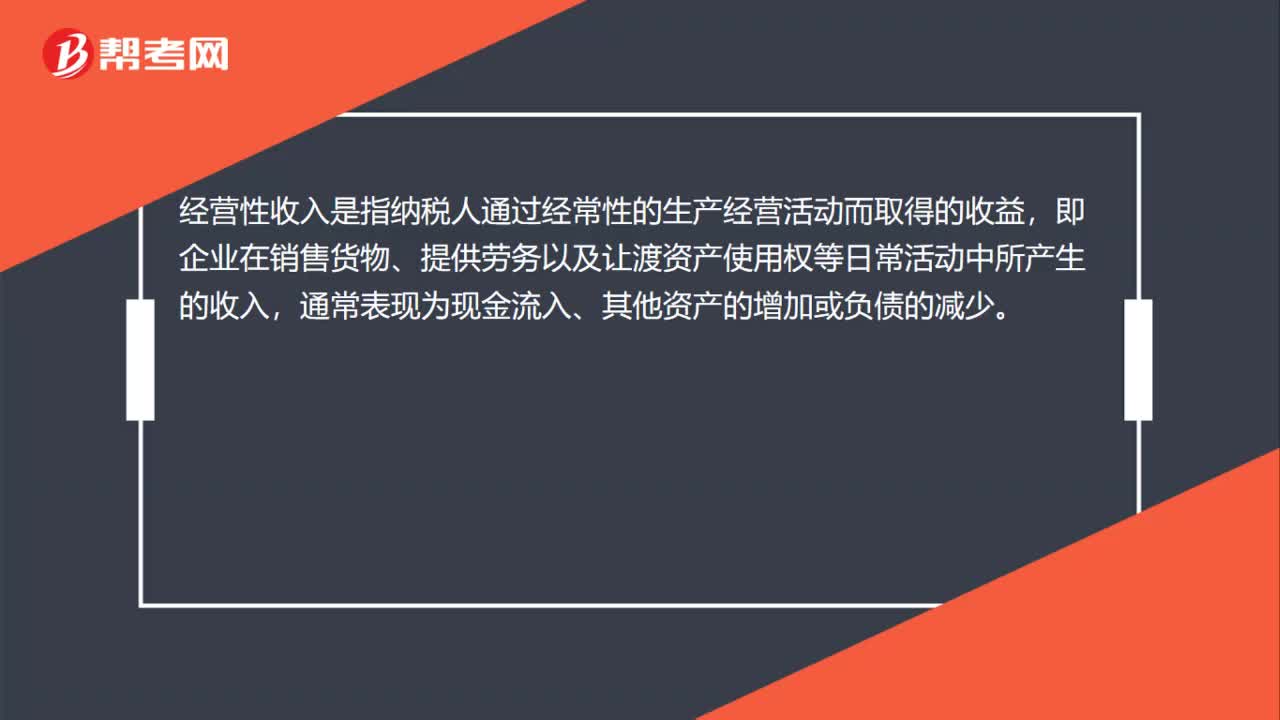

00:32什么是经营收入?:什么是经营收入?经营性收入是指纳税人通过经常性的生产经营活动而取得的收益,即企业在销售货物、提供劳务以及让渡资产使用权等日常活动中所产生的收入,通常表现为现金流入、其他资产的增加或负债的减少。

01:26

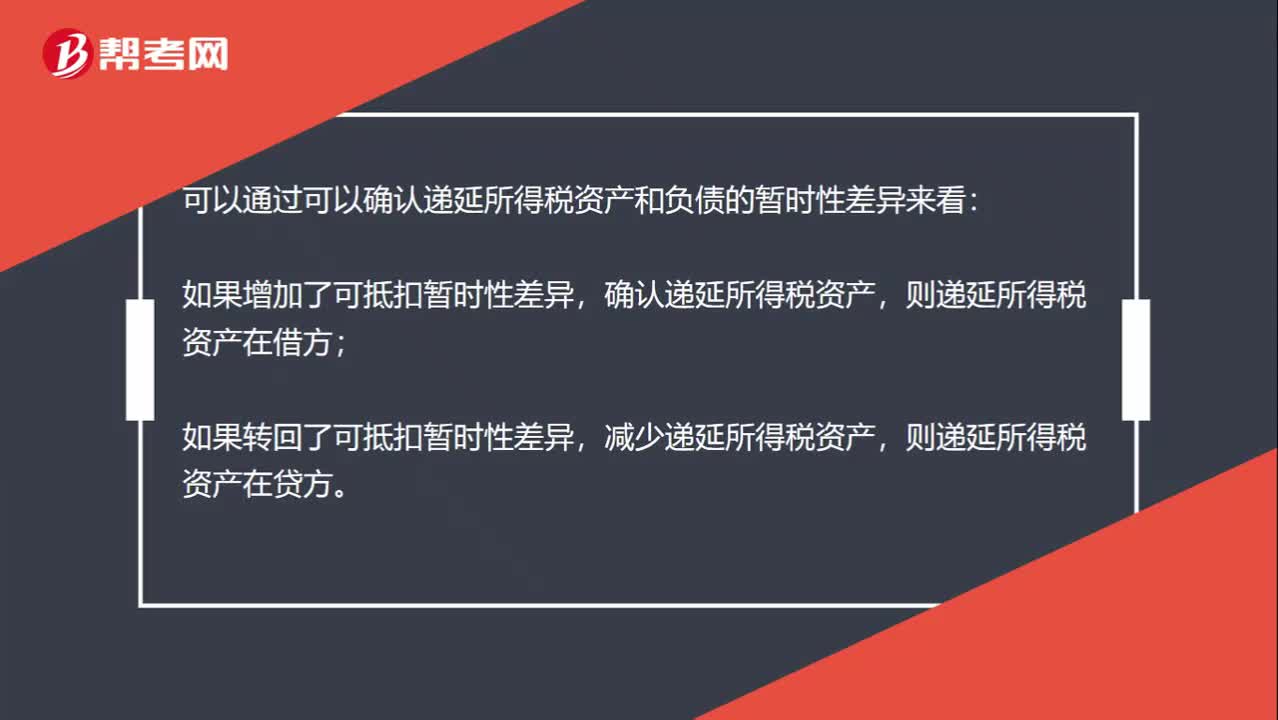

01:26怎么判断递延所得税资产和负责在借方还是贷方?:怎么判断递延所得税资产和负责在借方还是贷方?可以通过可以确认递延所得税资产和负债的暂时性差异来看:如果增加了可抵扣暂时性差异,确认递延所得税资产,则递延所得税资产在借方;如果转回了可抵扣暂时性差异,减少递延所得税资产,则递延所得税资产在贷方。如果增加了应纳税暂时性差异,确认递延所得税负债,则递延所得税负债在贷方;如果转回了应纳税暂时性差异,减少递延所得税负债,则递延所得税负债在借方。

00:11

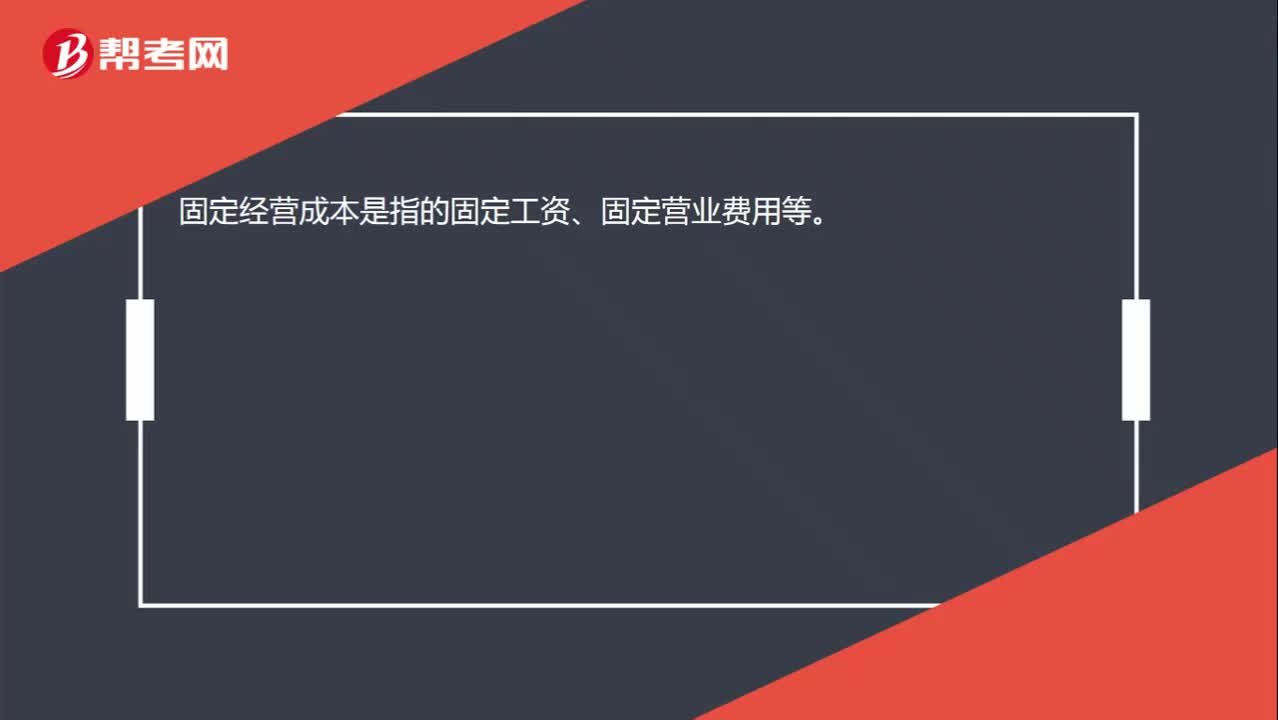

00:11固定经营成本是什么?:固定经营成本是指的固定工资、固定营业费用等。

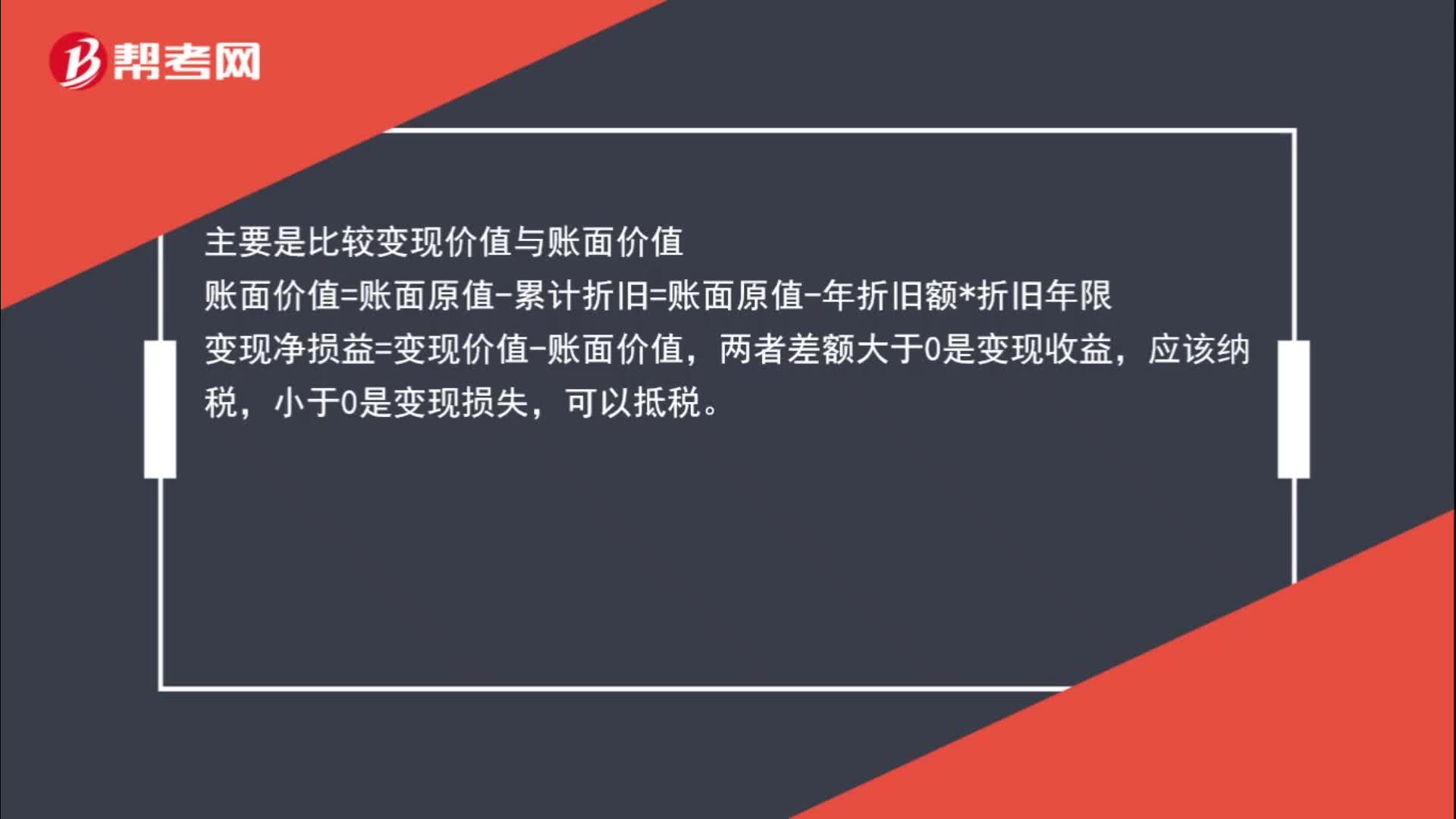

00:52

00:52怎么判断是残值损失抵税呢?:怎么判断是残值损失抵税呢?主要是比较变现价值与账面价值,账面价值=账面原值-累计折旧=账面原值-年折旧额*折旧年限,变现净损益=变现价值-账面价值,两者差额大于0是变现收益,应该纳税。小于0是变现损失可以抵税

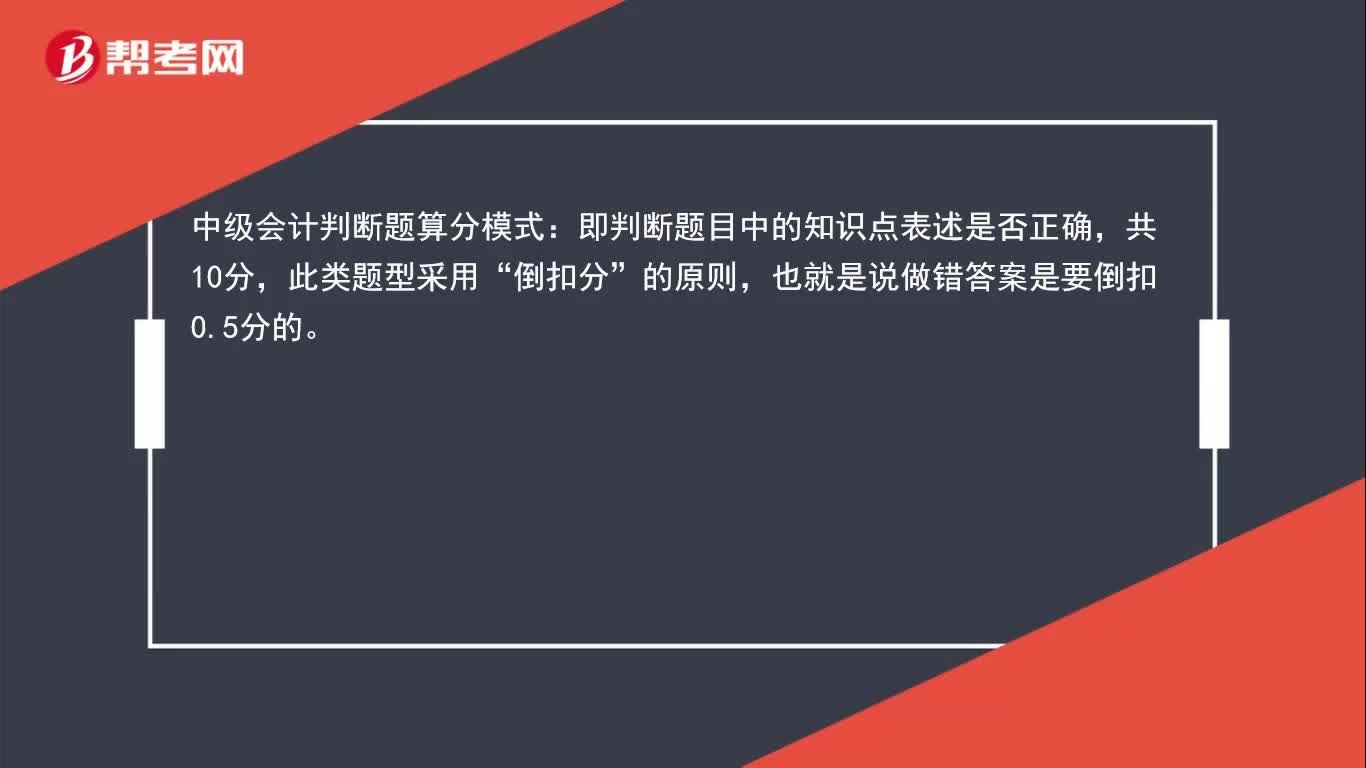

00:38

00:38中级会计判断题怎么算分的?:中级会计判断题算分模式:即判断题目中的知识点表述是否正确,共10分,此类题型采用“倒扣分”的原则,也就是说做错答案是要倒扣0.5分的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日