下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:29

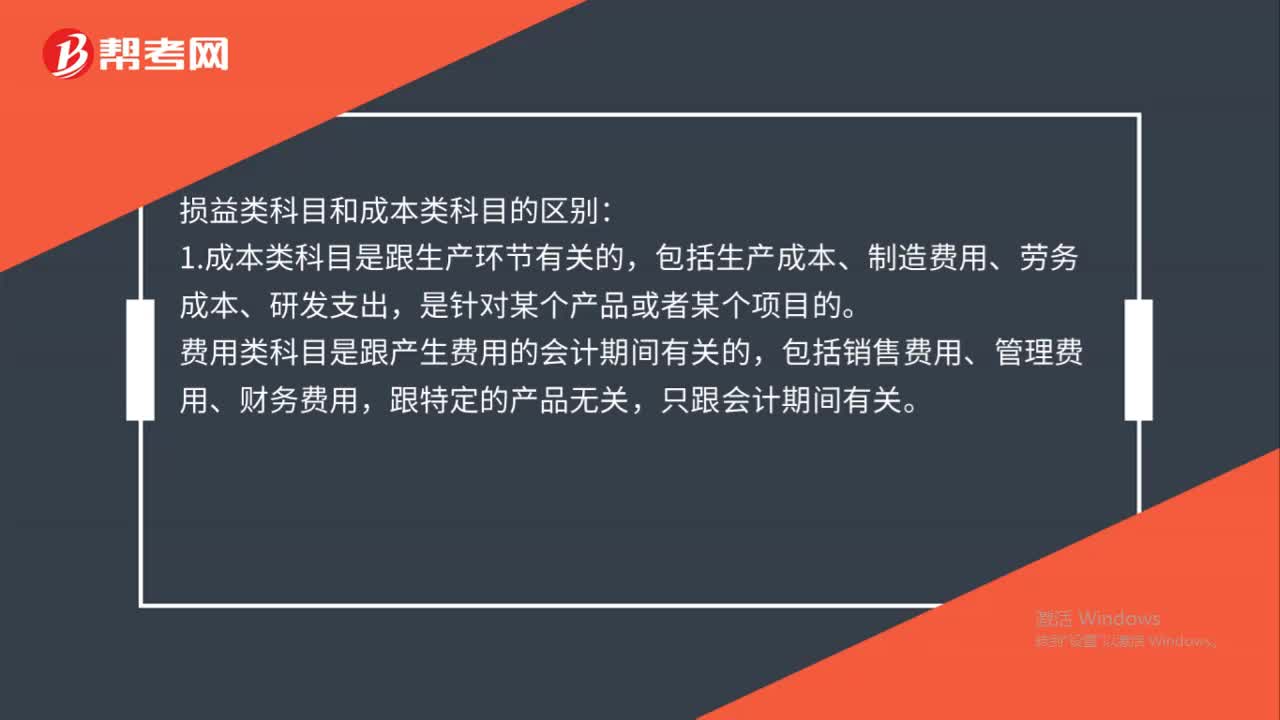

01:29损益类科目和成本类科目的区别是什么?:损益类科目和成本类科目的区别:1.成本类科目是跟生产环节有关的,包括生产成本、制造费用、劳务成本、研发支出,费用类科目是跟产生费用的会计期间有关的,包括销售费用、管理费用、财务费用,2.成本分摊到费用,损益里包括费用,在产品等可算出成本列入存货是资产,工厂那块的是成本核算明细,收发成本,归集分配和期间、产品、部门等受益对象,成本是当前的。3.成本科目期末可以有余额,损益科目期末一定没有余额。

10:14

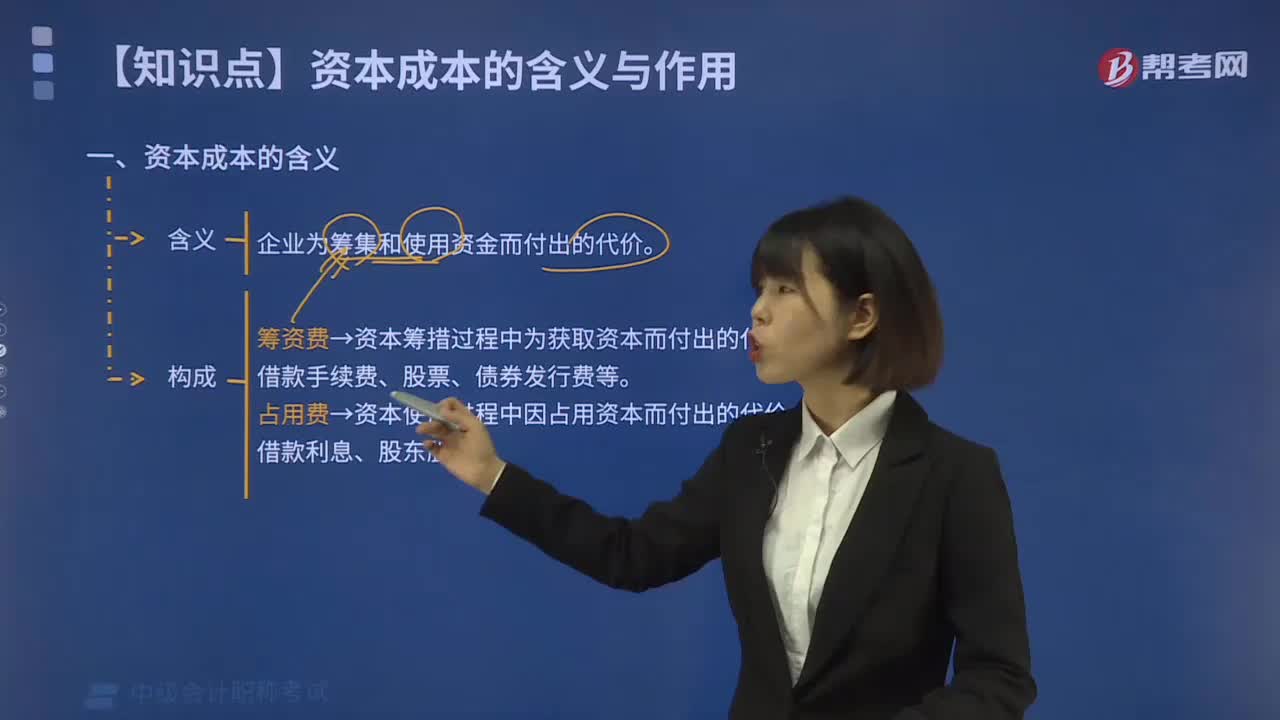

10:14资本成本的含义是是什么?:资本成本是指企业为筹集和使用资本而付出的代价,资本成本表现为让渡资本使用权所带来的投资收益。筹资费是指企业在资本筹措过程中为获取资本而付出的代价,占用费是指企业在资本使用过程中因占用资本而付出的代价。银行借款<发行公司债券<融资租赁<可转换债券<优先股<留存收益<发行普通股<吸收直接投资,属于资本成本中筹资费用的是()。【解析】资本成本是企业筹集和使用资金所付出的代价。

00:59

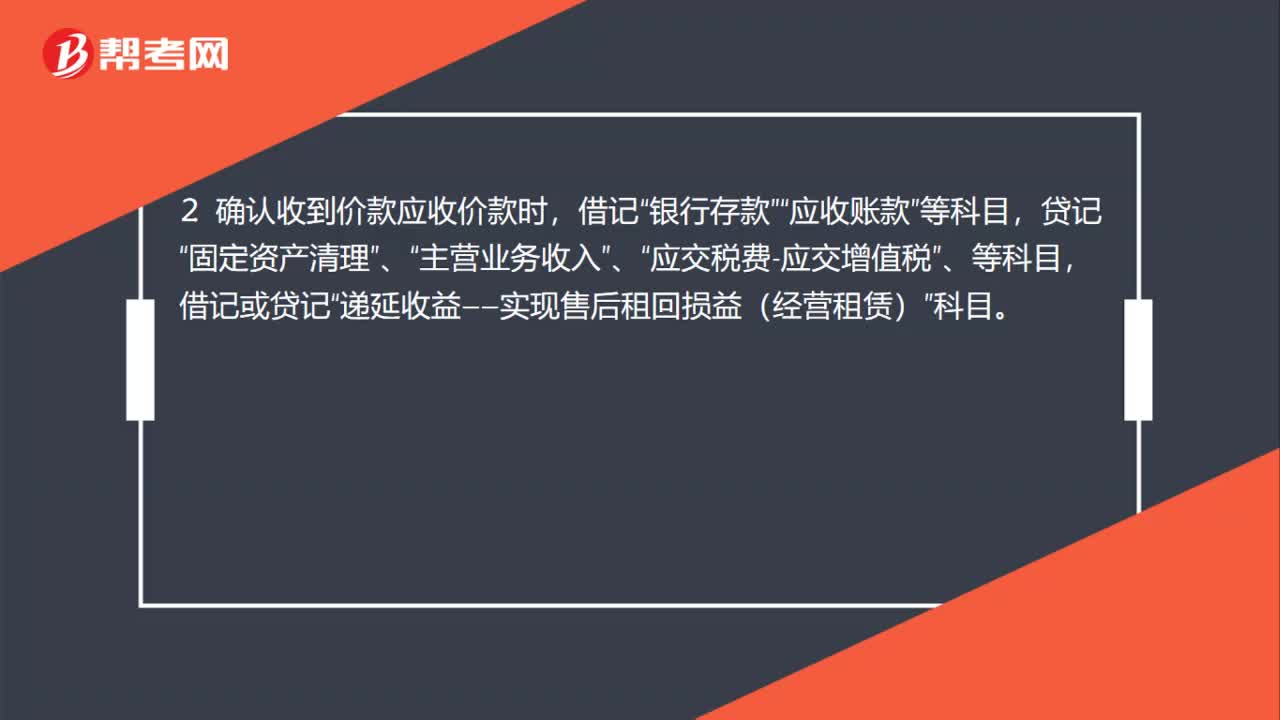

00:59售后租回形成经营租赁的会计处理是什么?:售后租回形成经营租赁的会计处理:1.出售资产时,累计折旧”主营业务成本”贷记“固定资产”产成品”2. 确认收到价款应收价款时,借记“银行存款”应收账款“贷记,固定资产清理“营业务收入“、”应交税费-应交增值税“借记或贷记,递延收益——实现售后租回损益(经营租赁)“科目”

00:49

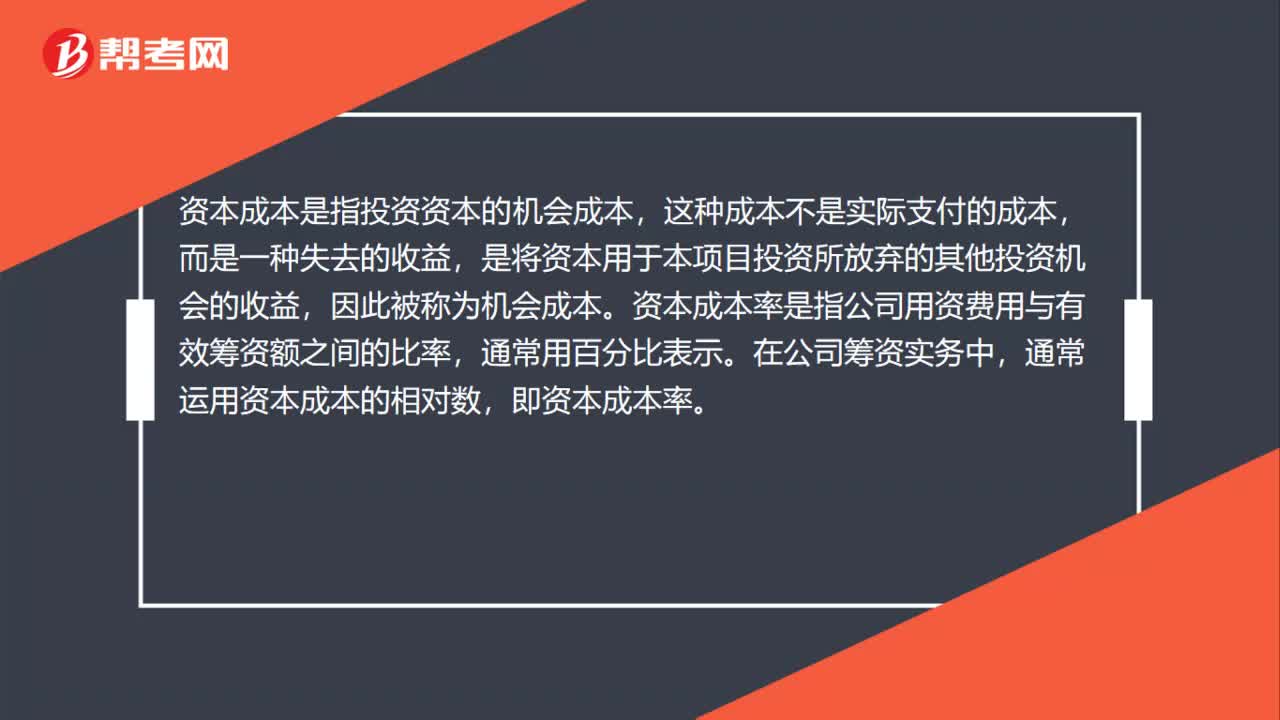

00:49资本成本与资本成本率的区别是什么?:资本成本与资本成本率的区别是什么?资本成本是指投资资本的机会成本,这种成本不是实际支付的成本,而是一种失去的收益,是将资本用于本项目投资所放弃的其他投资机会的收益,因此被称为机会成本。资本成本率是指公司用资费用与有效筹资额之间的比率,通常用百分比表示。在公司筹资实务中,通常运用资本成本的相对数,即资本成本率。

00:28

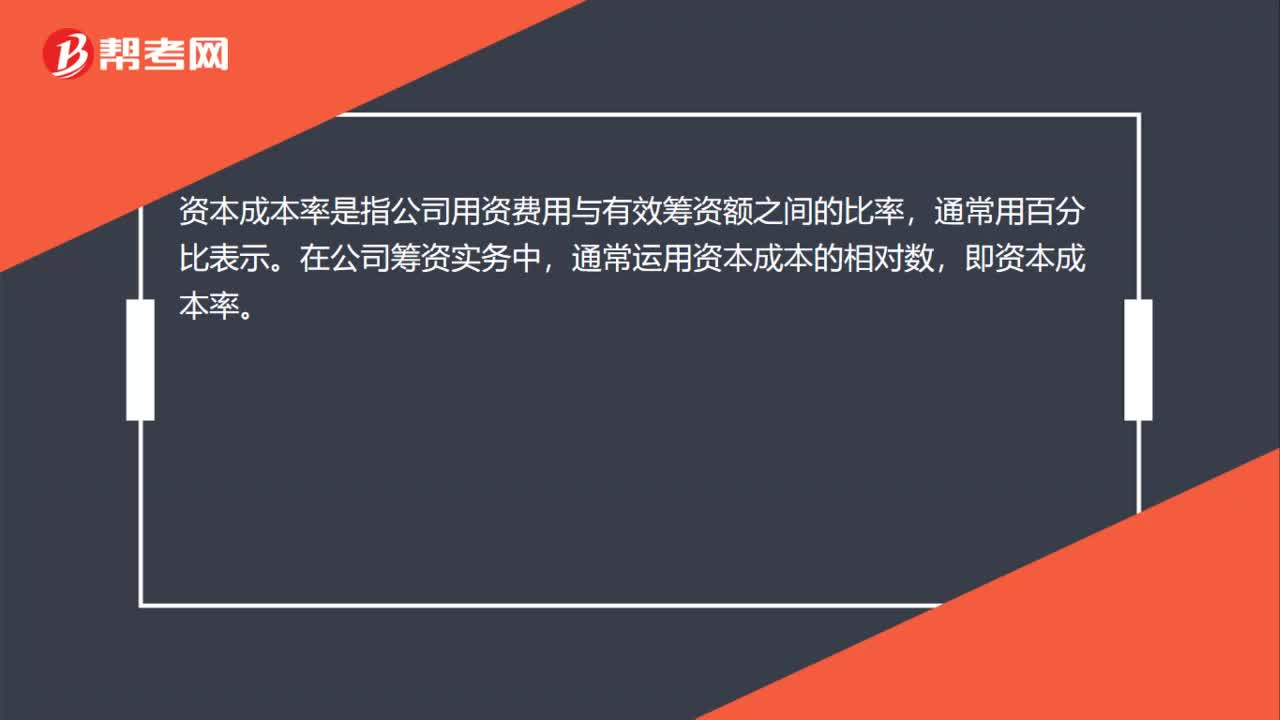

00:28资本成本率是什么?:资本成本率是指公司用资费用与有效筹资额之间的比率,通常用百分比表示。在公司筹资实务中,通常运用资本成本的相对数,即资本成本率。

00:29

00:29资本成本含义和资本成本作用是什么?:资本成本含义和资本成本作用是什么?资本成本是指投资资本的机会成本。资本成本的作用:资本成本是企业筹资决策的重要依据;资本成本是评价和选择投资项目的重要标准;资本成本是衡量企业资金效益的临界基准。

00:32

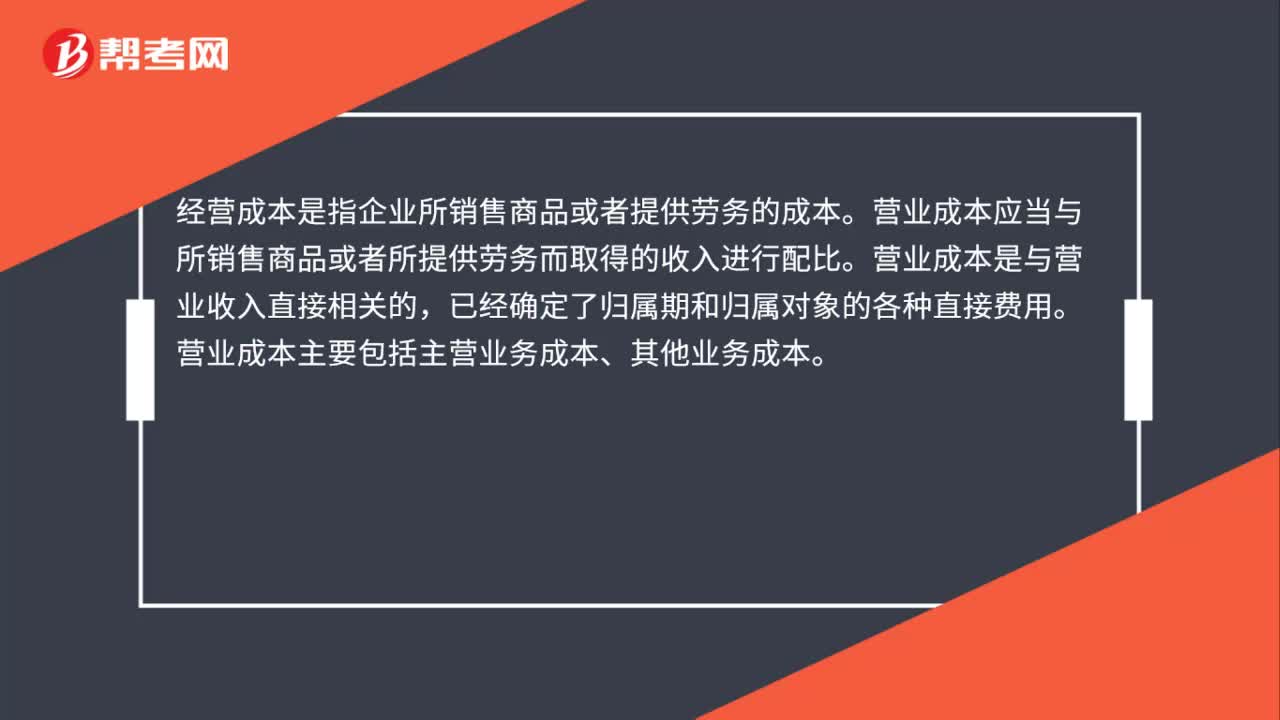

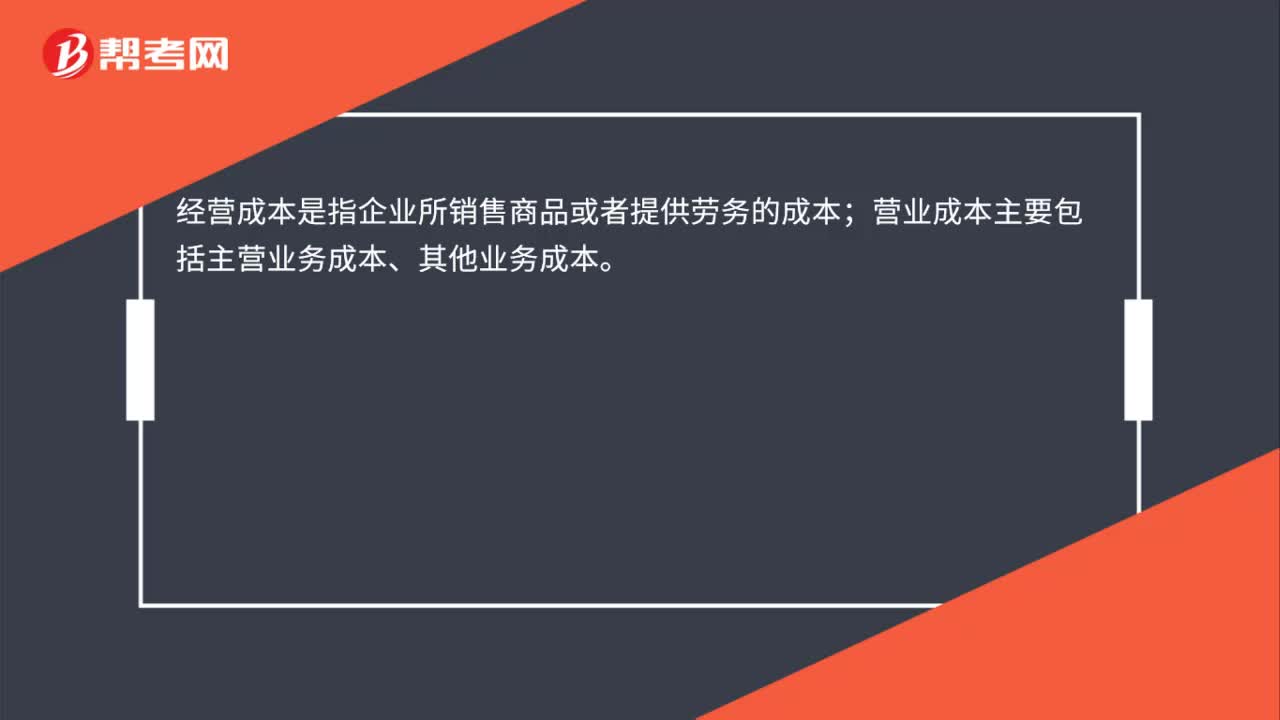

00:32什么是经营收入?:什么是经营收入?经营性收入是指纳税人通过经常性的生产经营活动而取得的收益,即企业在销售货物、提供劳务以及让渡资产使用权等日常活动中所产生的收入,通常表现为现金流入、其他资产的增加或负债的减少。

00:30

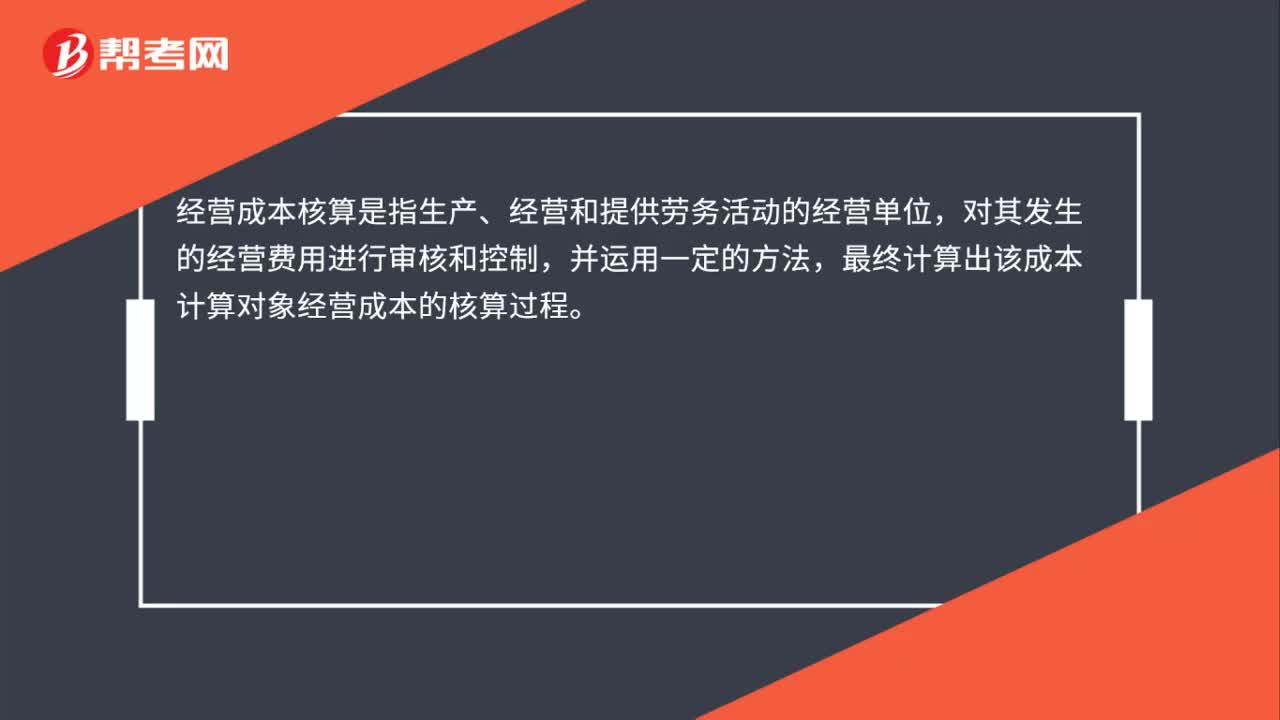

00:30成本管理目标是什么?:成本管理目标是什么?成本管理目标指的是在企业预算的基础上,根据企业的经营目标,在成本预测、成本决策、测定目标成本的基础上,进行目标成本的分解、控制分析、考核、评价的一系列成本管理工作。

01:09

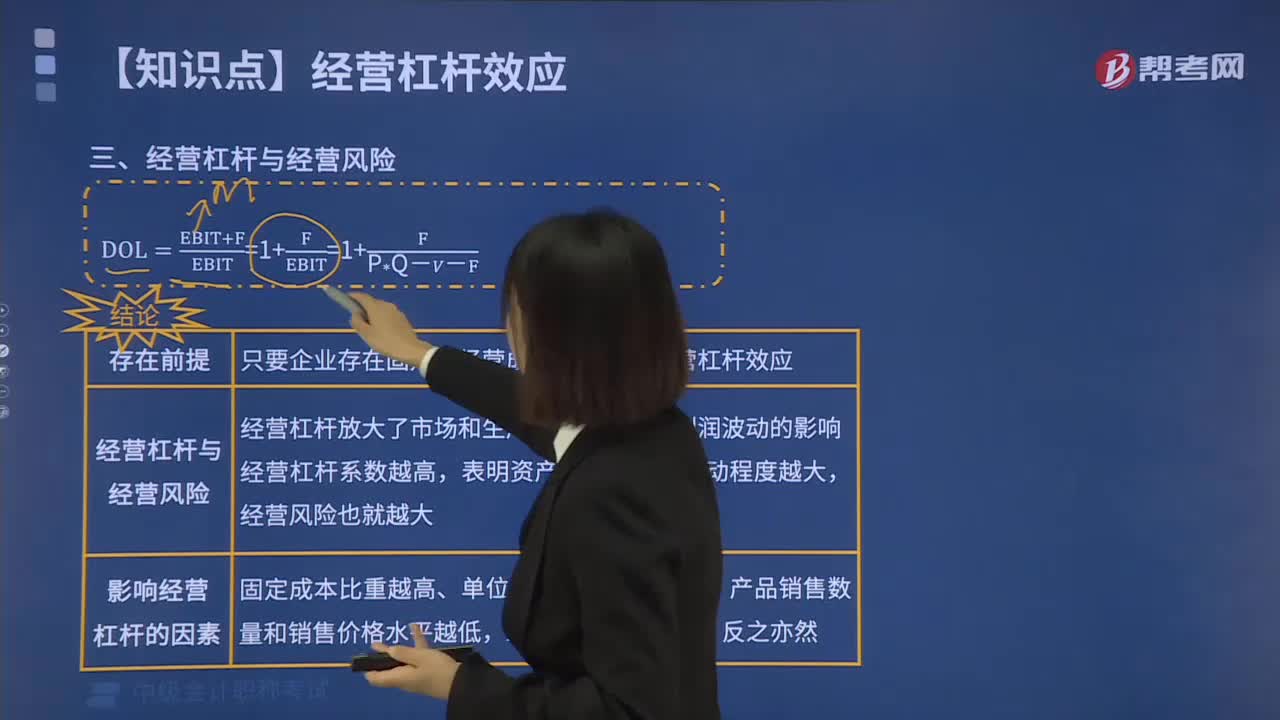

01:09提高单位变动成本为什么会使经营风险增加?:提高单位变动成本为什么会使经营风险增加?营杠杆系数=(息税前利润+固定经营成本)息税前利润=1+固定经营成本息税前利润。由此可见息税前利润与经营杠杆系数反向变动,由于单位变动成本与息税前利润是反向变动,所以,单位变动成本与经营杠杆系数同向变动,提高单位变动成本,经营杠杆系数会提高,所以经营风险增加。

00:11

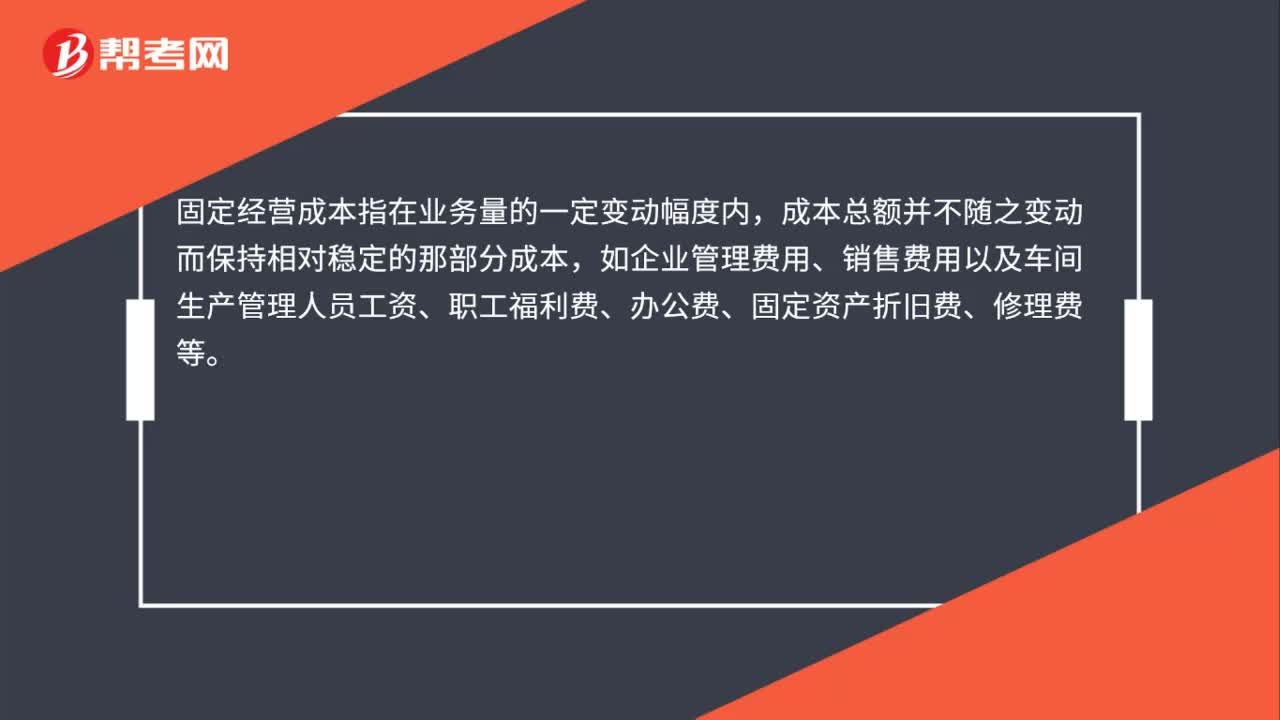

00:11固定经营成本是什么?:固定经营成本是指的固定工资、固定营业费用等。

00:50

00:50息税前利润+固定经营成本等于什么?:息税前利润+固定经营成本等于什么?息税前利润+固定成本等于边际贡献,息税前利润=营业收入-变动成本-固定成本=边际贡献-固定成本。(式子移项)所以边际贡献=息税前利润+固定成本

01:38

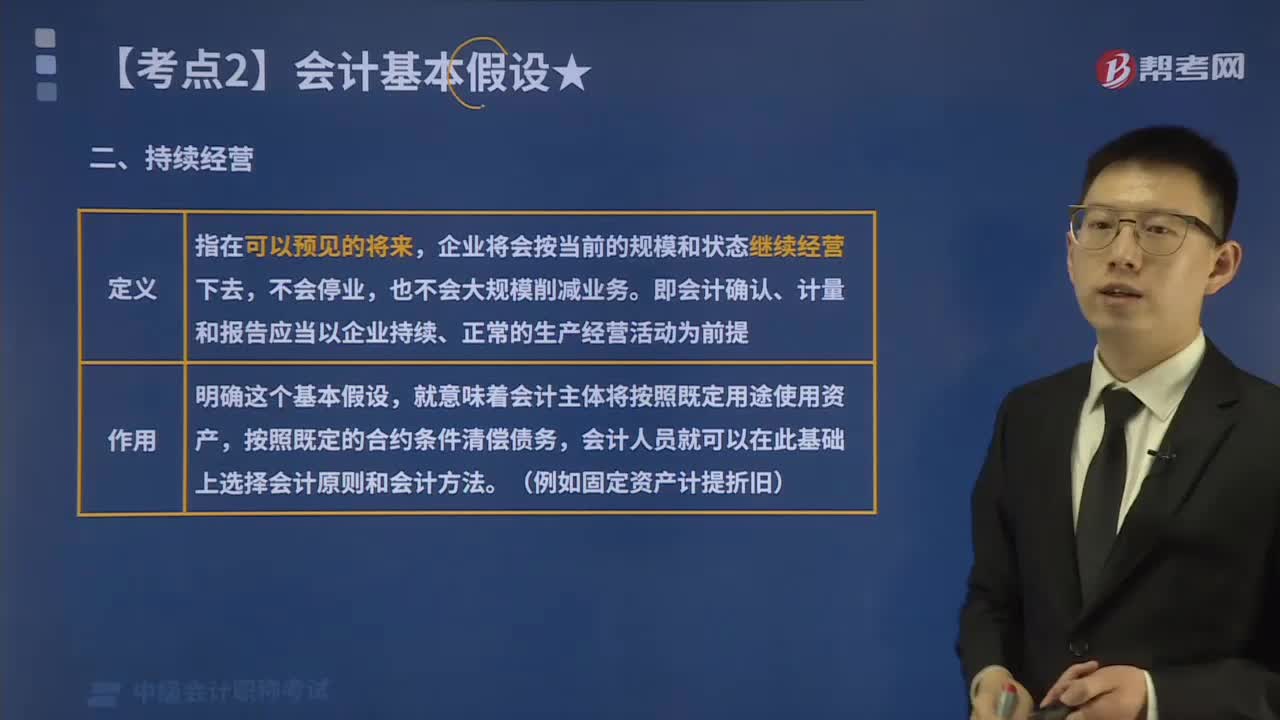

01:38来看看什么是会计基本假设中的持续经营?:企业将会按当前的规模和状态继续经营下去,即会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提,要求企业在进行财务会计核算时,要以企业持续正常的业务经营活动为前提。企业拥有的资产应按预定的目标耗用、出售、转让、折旧等,就意味着会计主体将按照既定用途使用资产。持续经营企业的会计核算应当采用非清算基础,例如资产按成本计价就是基于持续经营这一假设或前提的,每一个企业都存在经营失败的风险。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日