下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:59

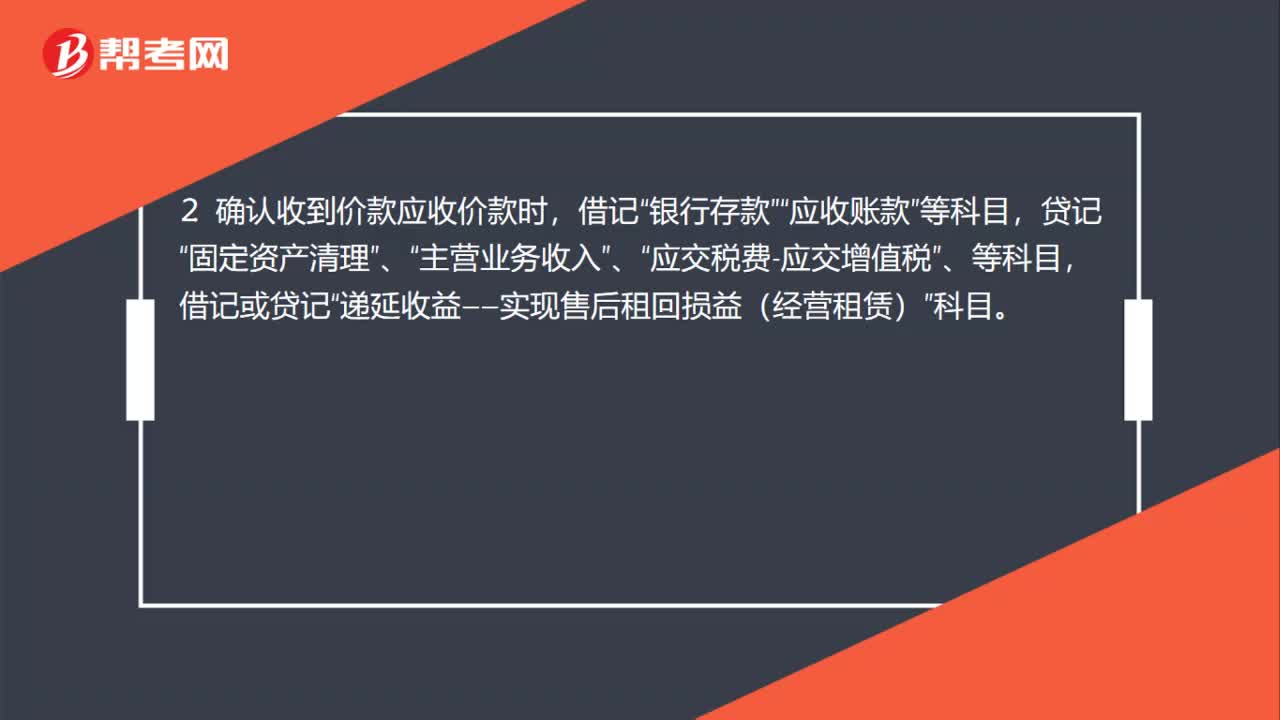

00:59售后租回形成经营租赁的会计处理是什么?:售后租回形成经营租赁的会计处理:1.出售资产时,累计折旧”主营业务成本”贷记“固定资产”产成品”2. 确认收到价款应收价款时,借记“银行存款”应收账款“贷记,固定资产清理“营业务收入“、”应交税费-应交增值税“借记或贷记,递延收益——实现售后租回损益(经营租赁)“科目”

01:35

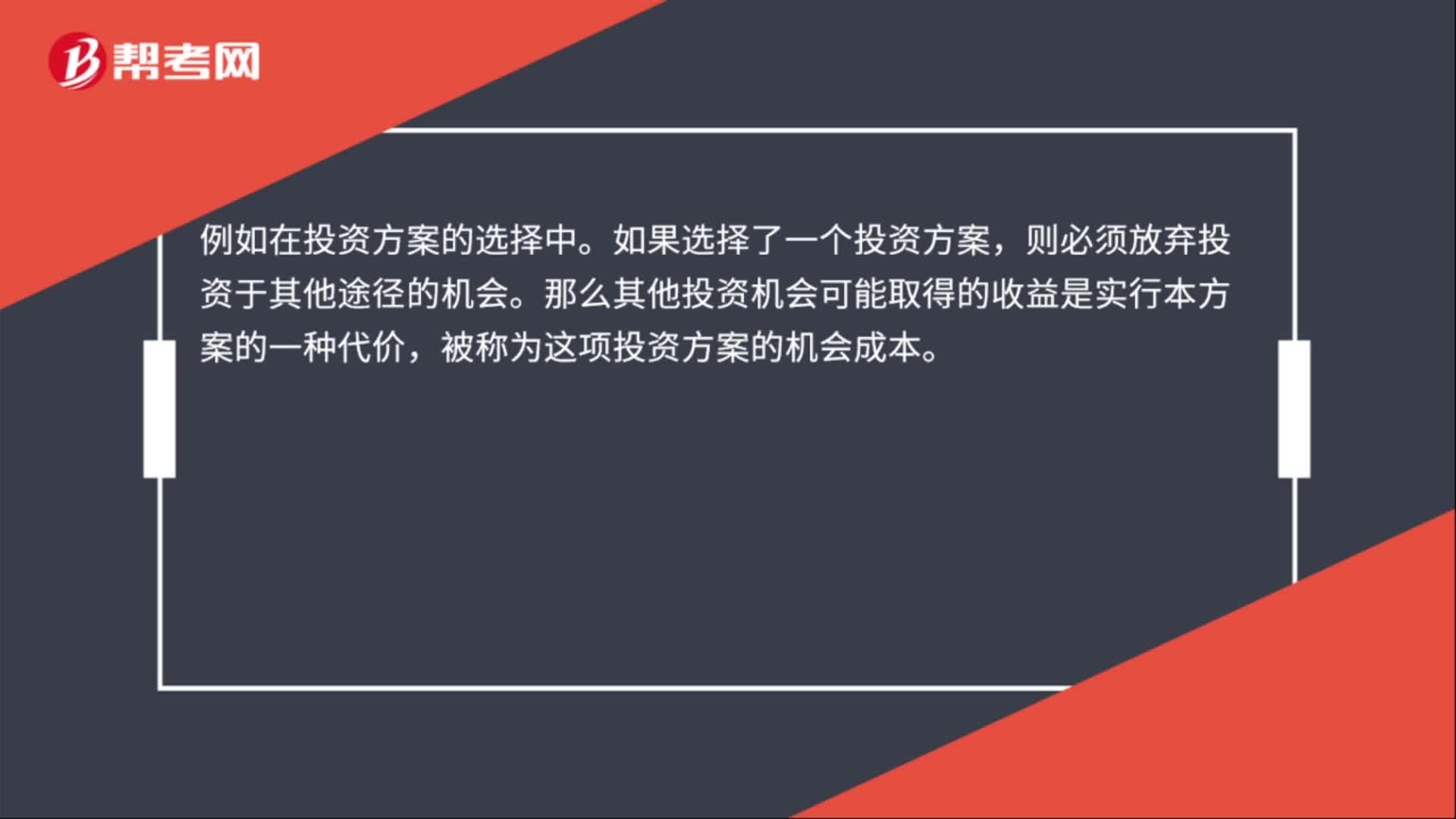

01:35机会成本计算公式是什么?:机会成本计算公式:机会成本=收入净现值-支出净现值。机会成本不是我们通常意义上的成本,则必须放弃投资于其他途径的机会。那么其他投资机会可能取得的收益是实行本方案的一种代价,被称为这项投资方案的机会成本。机会成本概念应用的理财原则是自利行为原则。另一个应用是机会成本概念。现金的机会成本,是指企业因持有一定现金余额丧失的再投资收益。再投资收益是企业不能同时用该现金进行有价证券投资所产生的机会成本。

00:52

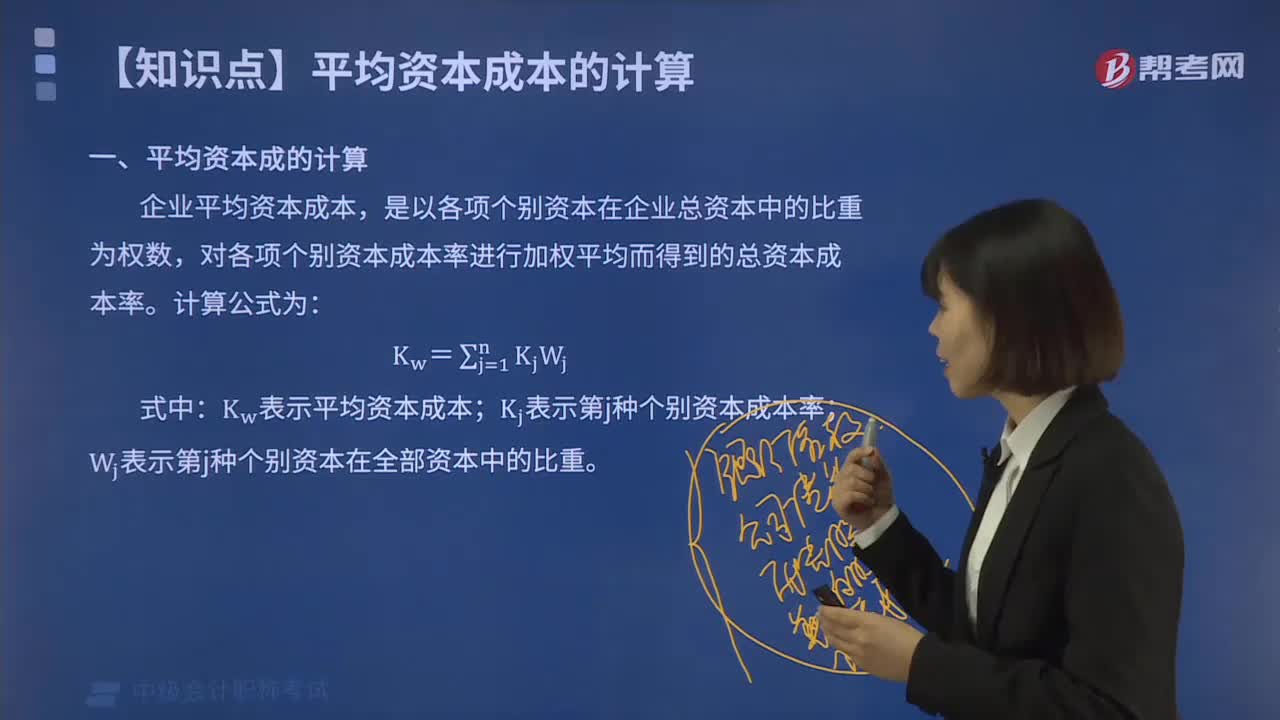

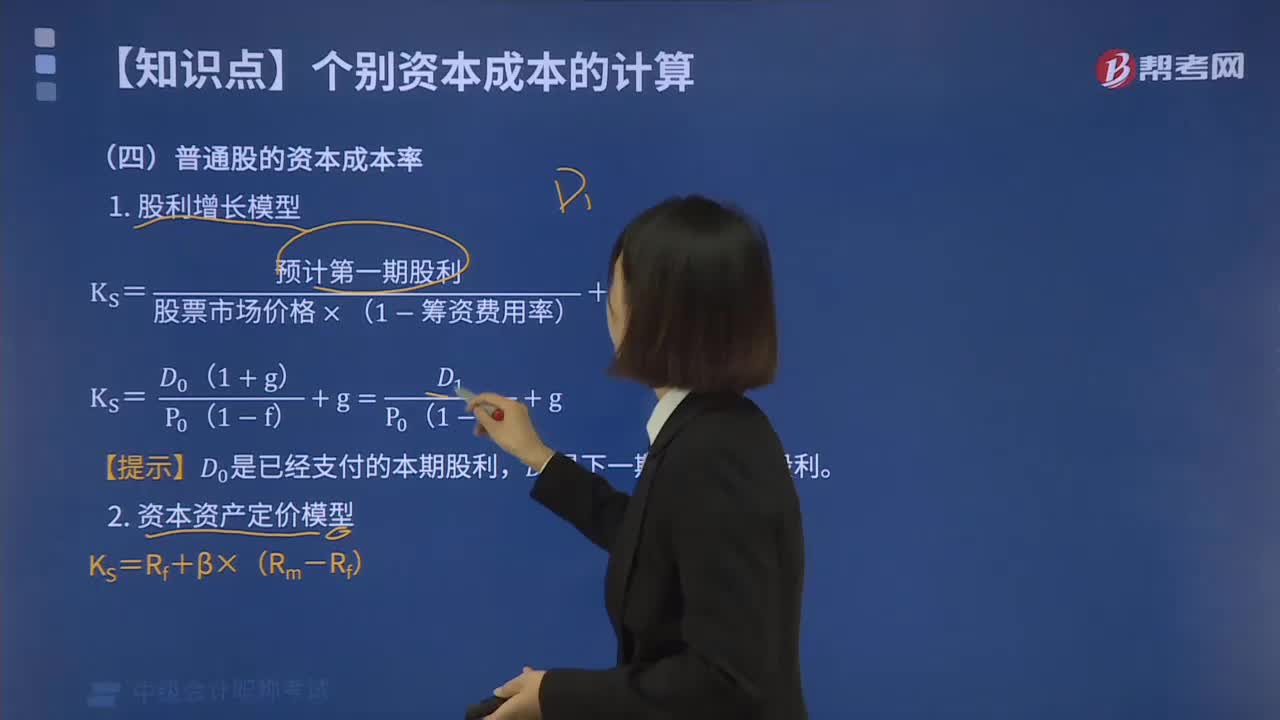

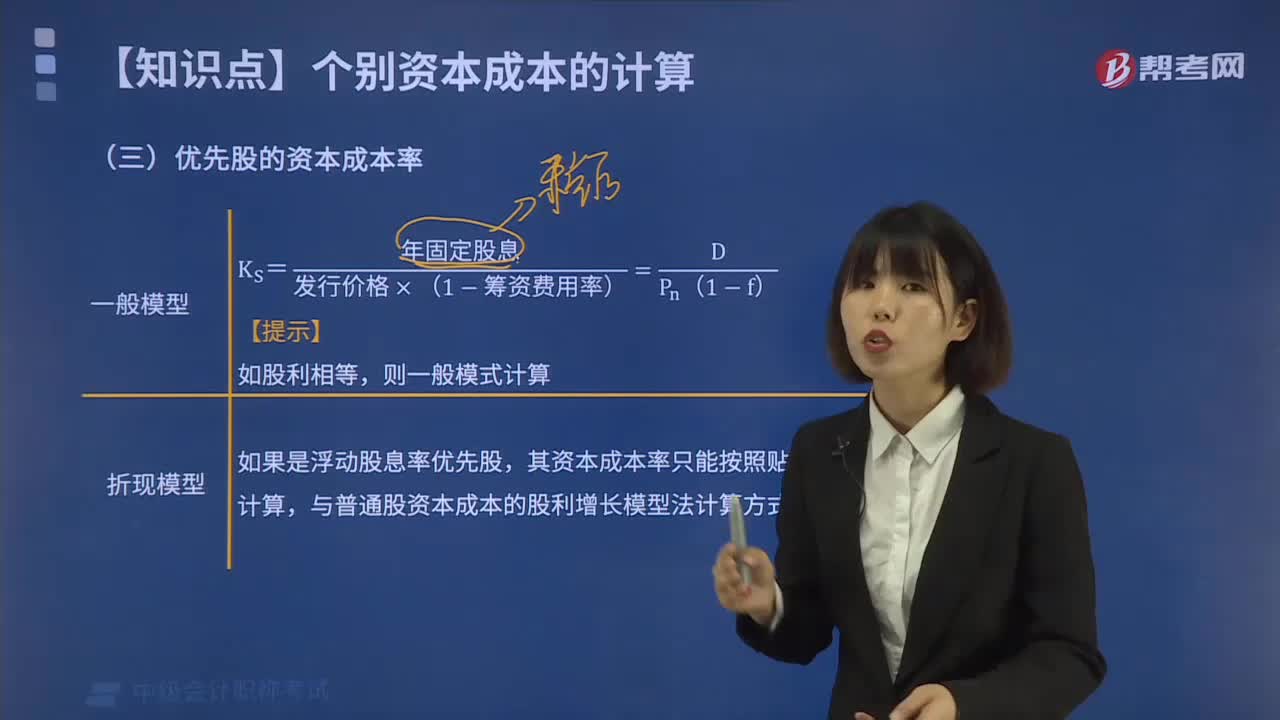

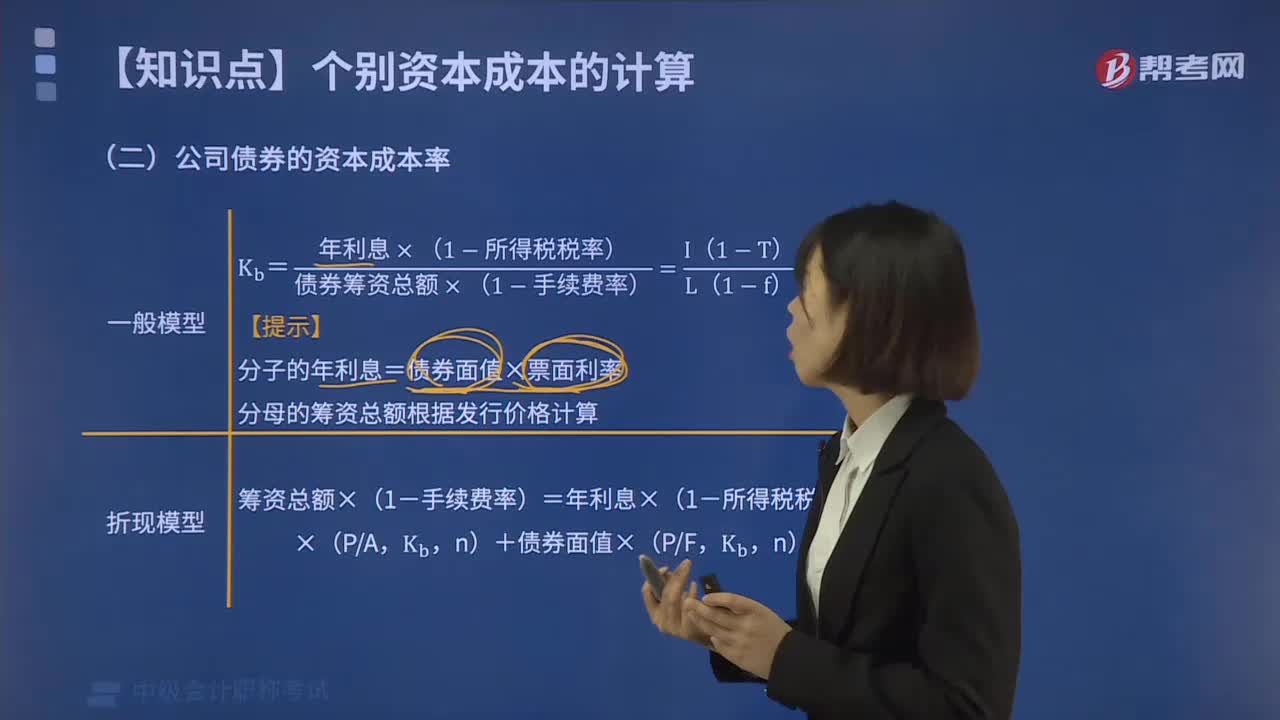

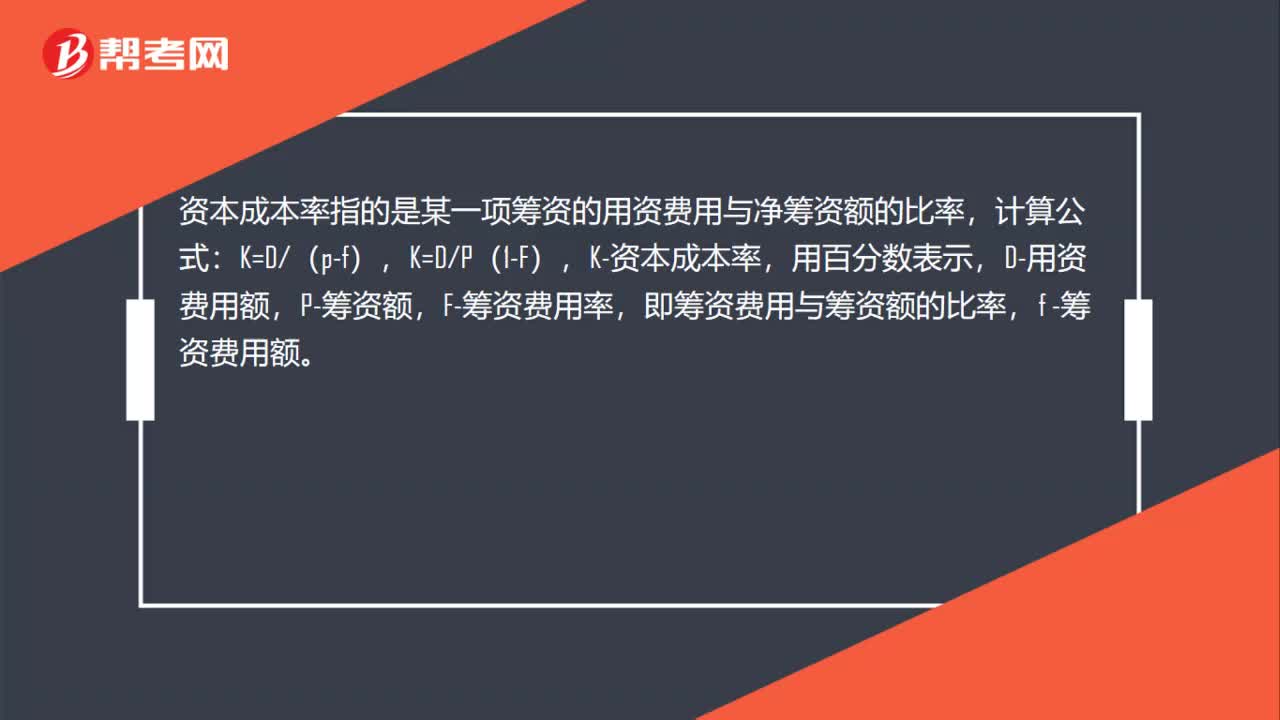

00:52资本成本率怎么算?:资本成本率怎么算?资本成本率指的是某一项筹资的用资费用与净筹资额的比率,计算公式:K=D(p-f),K=DP(1-F),K-资本成本率,用百分数表示,D-用资费用额,P-筹资额,F-筹资费用率,即筹资费用与筹资额的比率,f -筹资费用额。

00:47

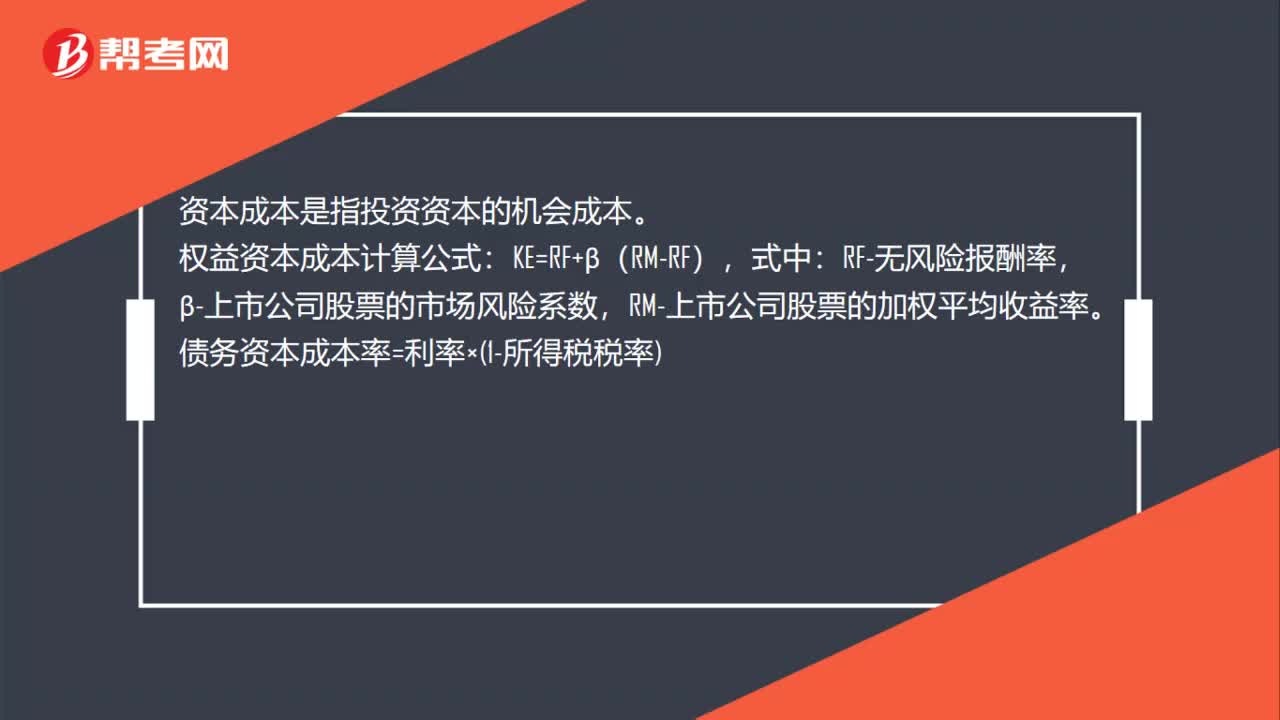

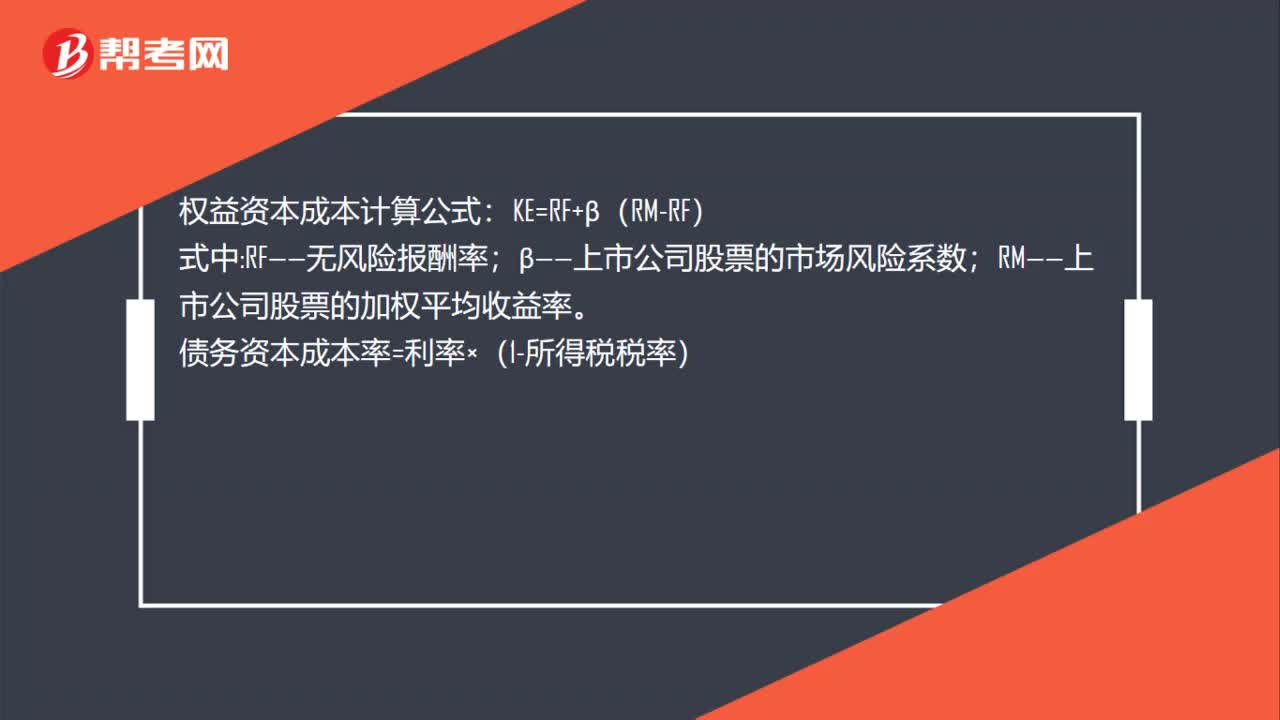

00:47资本成本含义和计算方法是什么?:资本成本含义和计算方法是什么?资本成本是指投资资本的机会成本。权益资本成本计算公式:KE=RF+β(RM-RF),式中:RF-无风险报酬率,β-上市公司股票的市场风险系数,RM-上市公司股票的加权平均收益率。债务资本成本率=利率×1-所得税税率

00:32

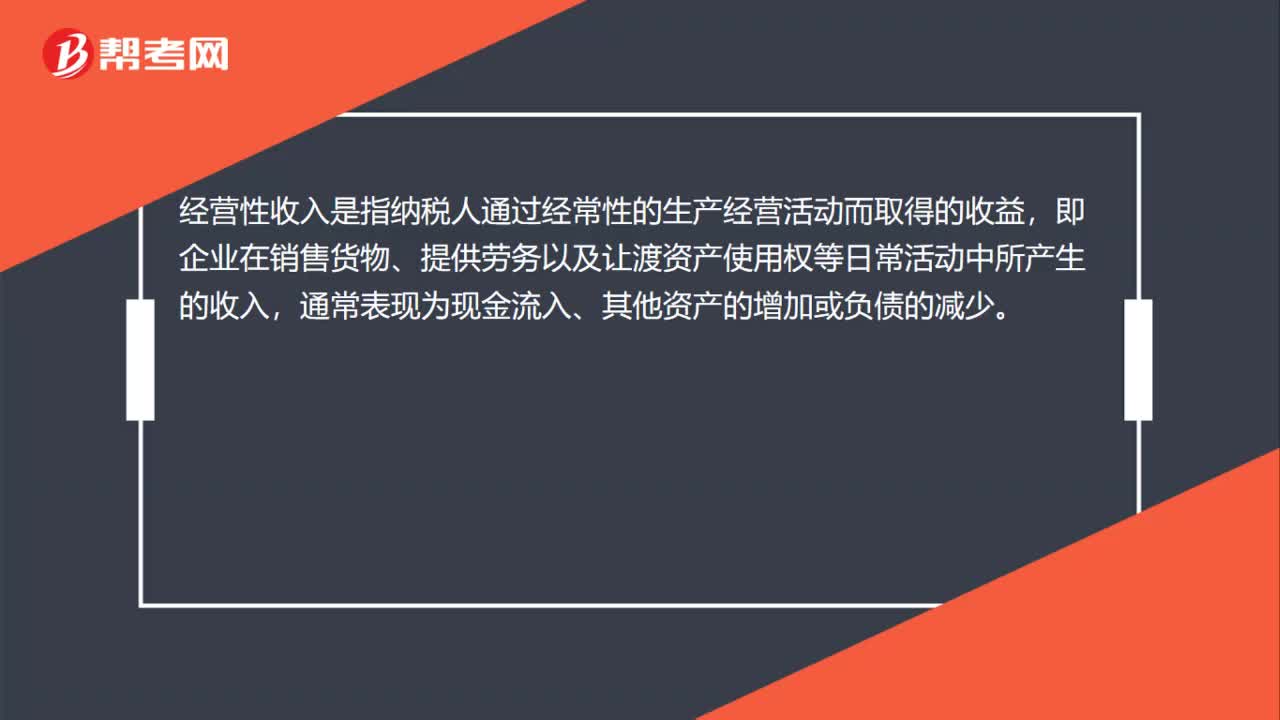

00:32什么是经营收入?:什么是经营收入?经营性收入是指纳税人通过经常性的生产经营活动而取得的收益,即企业在销售货物、提供劳务以及让渡资产使用权等日常活动中所产生的收入,通常表现为现金流入、其他资产的增加或负债的减少。

01:33

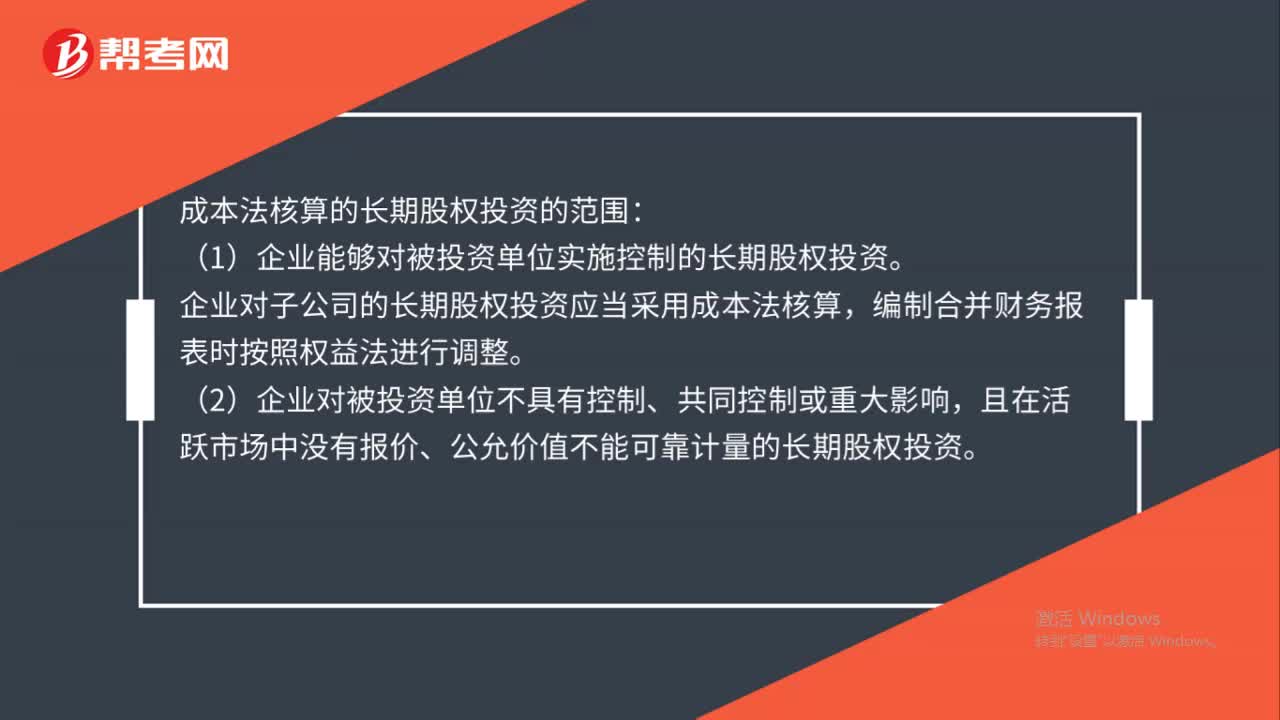

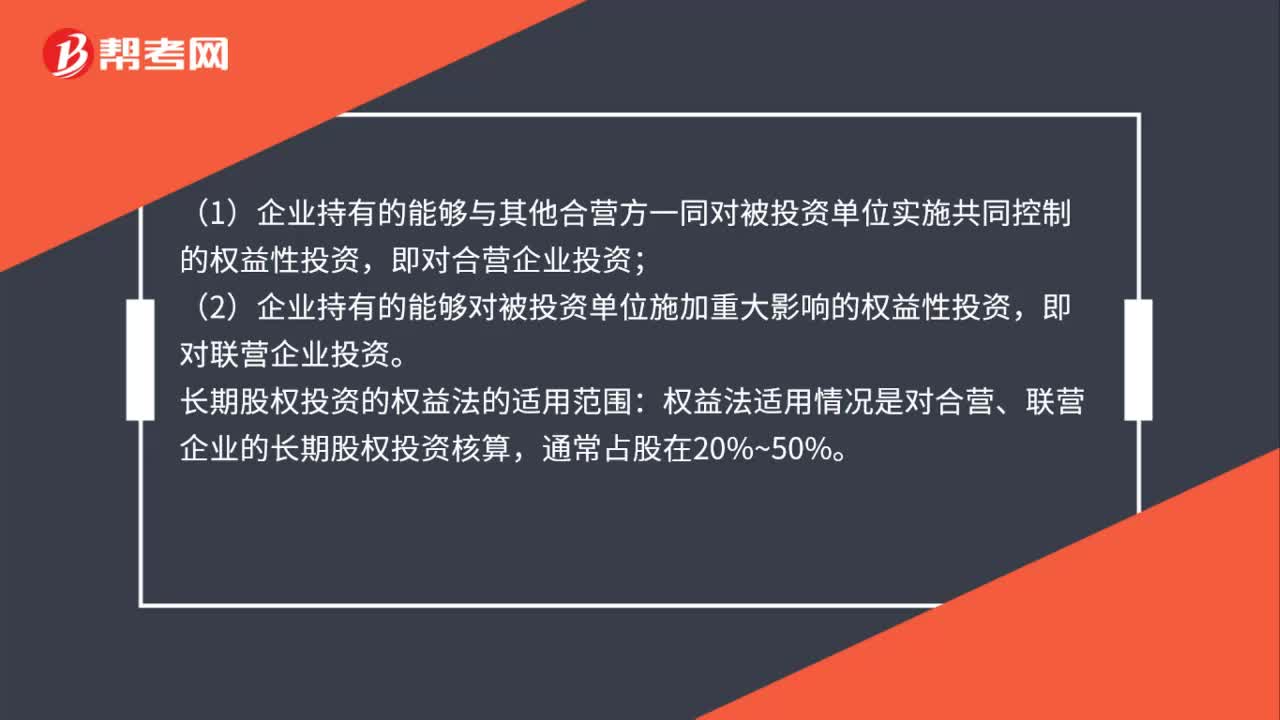

01:33成本法及权益法核算的范围是什么?:成本法及权益法核算的范围:(1)企业持有的能够对被投资单位实施控制的权益性投资;(2)企业对被投资单位不具有控制、共同控制或重大影响、在活跃市场上没有报价且公允价值不能可靠计量的权益性投资,(1)企业持有的能够与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业投资。(2)企业持有的能够对被投资单位施加重大影响的权益性投资:即对联营企业投资,长期股权投资的权益法的适用范围。

05:16

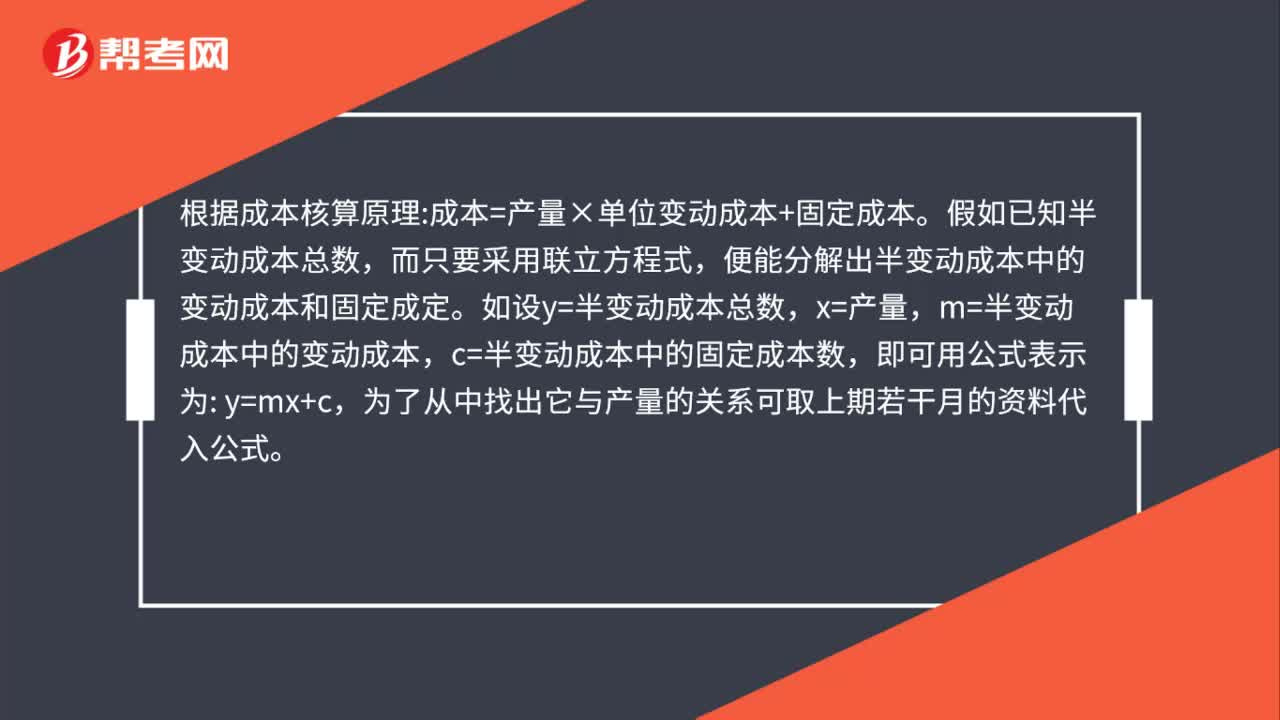

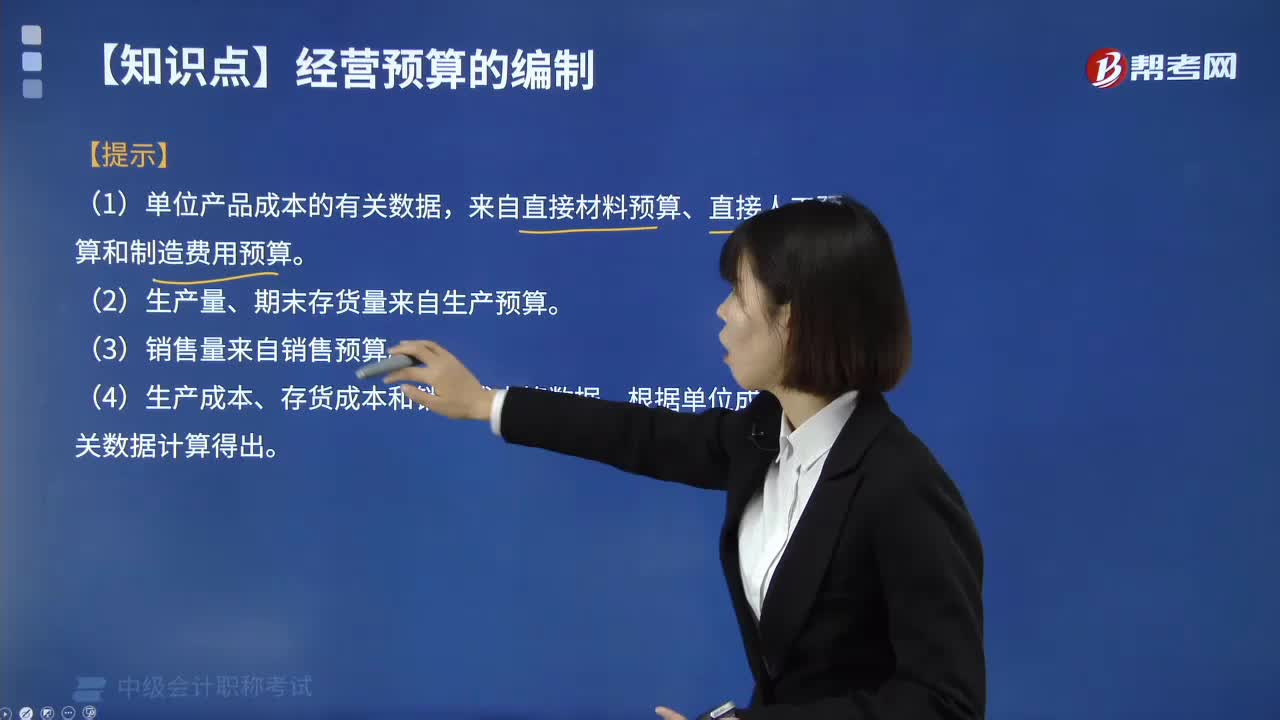

05:16什么是产品成本预算?:产品成本预算,其主要内容是产品的单位成本和总成本。(1)单位产品成本的有关数据。来自直接材料预算、直接人工预算和制造费用预算。(2)生产量、期末存货量来自生产预算。(4)生产成本、存货成本和销货成本等数据。产品成本预算表,【2016年中级会计职称考试真题】在产品成本预算中。产品成本总预算金额是将直接材料、直接人工、制造费用以及销售与管理费用的预算金额汇总相加而得到的,【解析】产品成本预算

00:41

00:41资本成本的计算方法是什么?:资本成本的计算方法是什么?权益资本成本计算公式:KE=RF+β(RM-RF):式中;RF——无风险报酬率;β——上市公司股票的市场风险系数。RM——上市公司股票的加权平均收益率债务资本成本率=利率×(1-所得税税率)

02:05

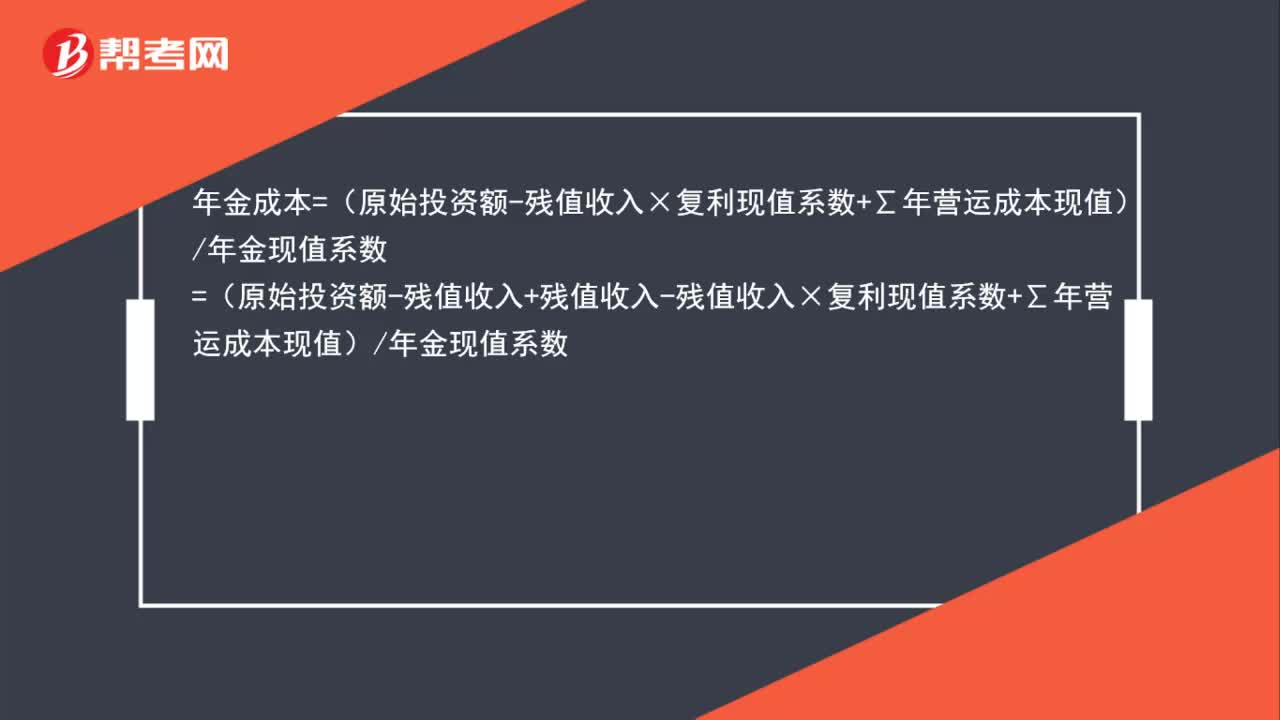

02:05年金成本的计算公式是什么?:年金成本=(原始投资额-残值收入×复利现值系数+∑年营运成本现值)年金现值系数=(原始投资额-残值收入+残值收入-残值收入×复利现值系数+∑年营运成本现值)年金现值系数=(原始投资额-残值收入)年金现值系数+残值收入×(1-复利现值系数)年金现值系数+∑年营运成本现值年金现值系数

01:09

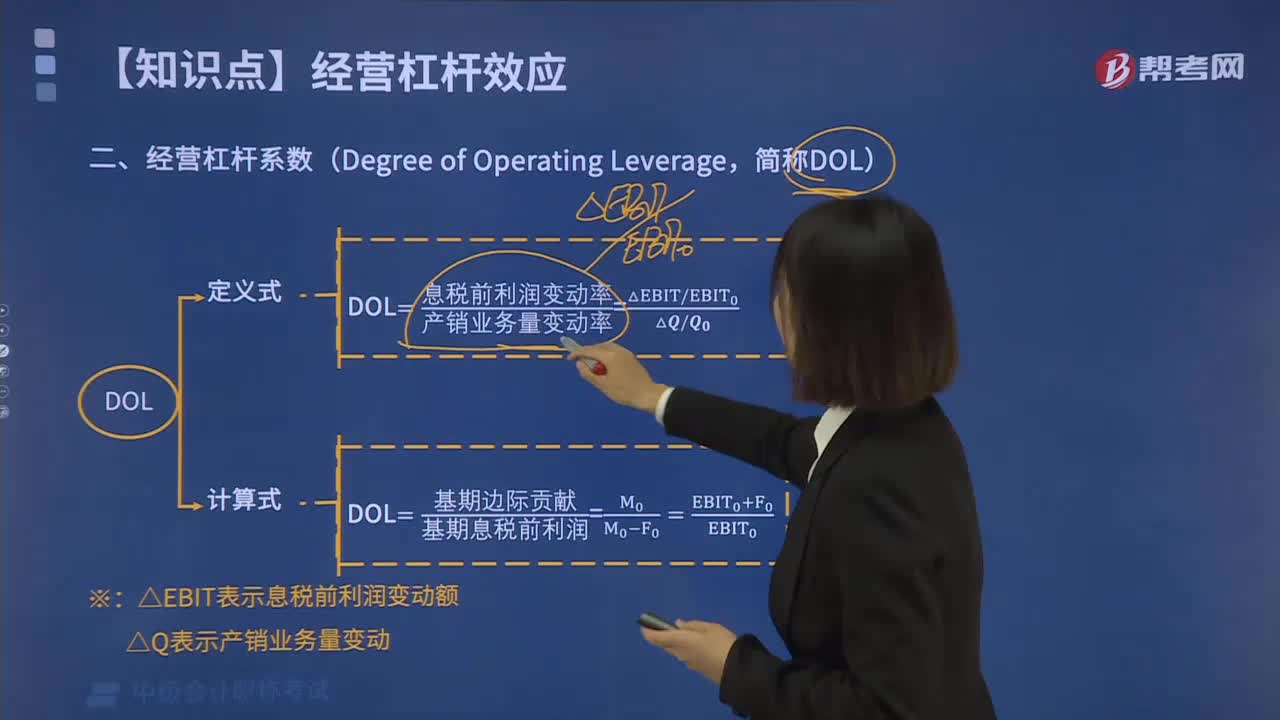

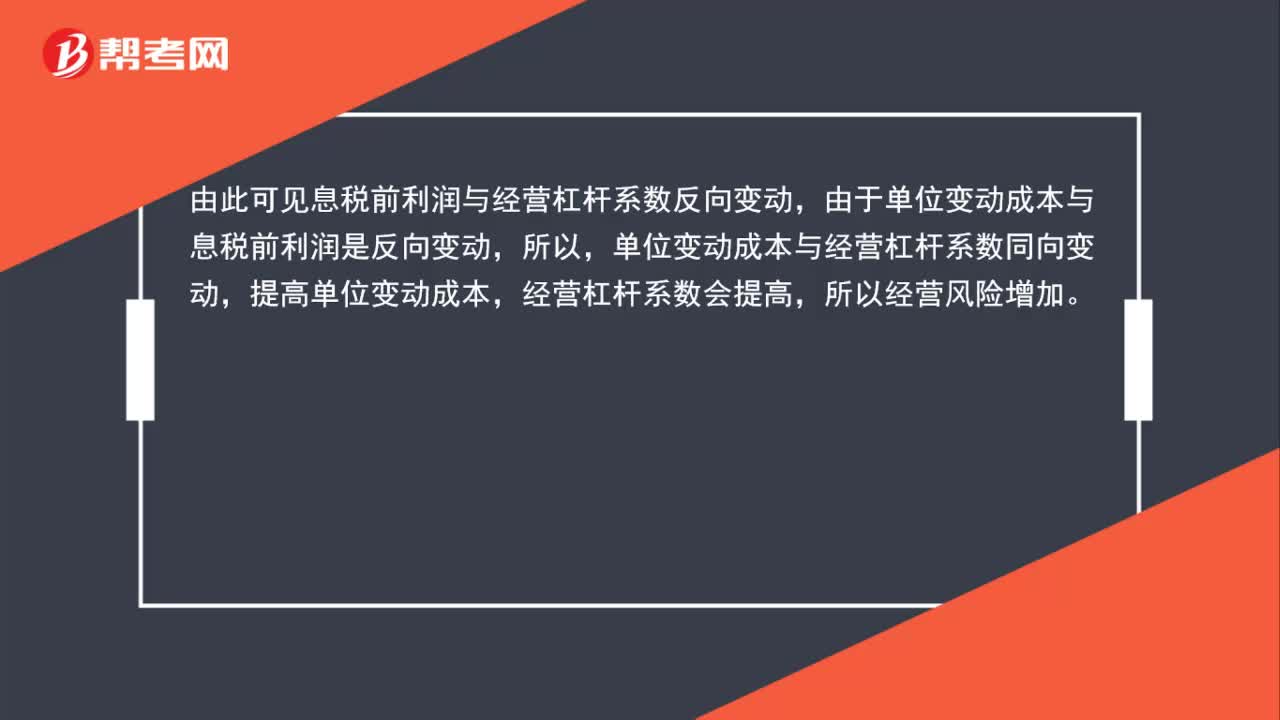

01:09提高单位变动成本为什么会使经营风险增加?:提高单位变动成本为什么会使经营风险增加?营杠杆系数=(息税前利润+固定经营成本)息税前利润=1+固定经营成本息税前利润。由此可见息税前利润与经营杠杆系数反向变动,由于单位变动成本与息税前利润是反向变动,所以,单位变动成本与经营杠杆系数同向变动,提高单位变动成本,经营杠杆系数会提高,所以经营风险增加。

00:11

00:11固定经营成本是什么?:固定经营成本是指的固定工资、固定营业费用等。

00:50

00:50息税前利润+固定经营成本等于什么?:息税前利润+固定经营成本等于什么?息税前利润+固定成本等于边际贡献,息税前利润=营业收入-变动成本-固定成本=边际贡献-固定成本。(式子移项)所以边际贡献=息税前利润+固定成本

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日